インドの乳製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Dairy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 252 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911780

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

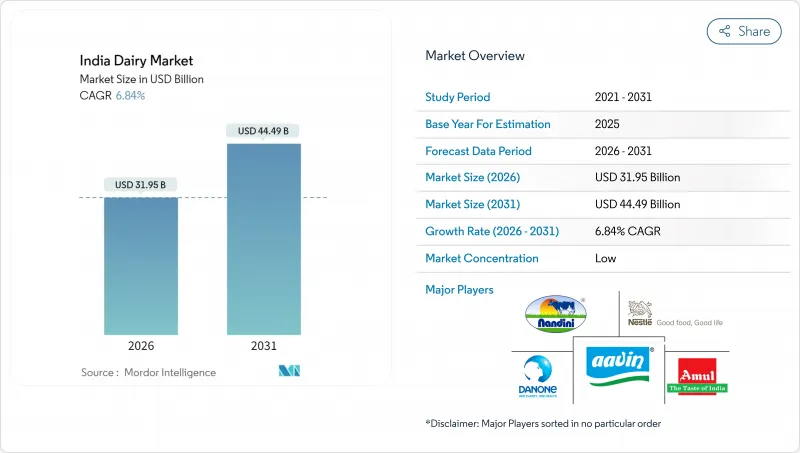

インドの乳製品市場は、2025年の299億米ドルから2026年には319億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.84%で推移し、2031年までに444億9,000万米ドルに達すると予測されております。

この成長軌道は、同国が世界最大の牛乳生産国としての地位を反映したものです。2023-24年度には2億3,930万トンの牛乳が生産され、8,000万人の酪農家と、流通牛乳の60%以上を加工する協同組合構造によって支えられています。市場の回復力は、伝統的な協同組合と近代的な民間企業を組み合わせたインド独自の二重構造に由来し、手頃な価格を維持しながら革新を推進する競争的なエコシステムを形成しています。市場の回復力は、伝統的な協同組合と近代的な民間企業を融合させたインド独自の二重構造に由来しています。この構造は競合的なエコシステムを形成し、手頃な価格を維持しながらイノベーションを推進しています。都市部の所得増加、コールドチェーン回廊の拡大、デジタル決済の普及が組織小売業の浸透を促進する一方、プレミアム機能性製品は研究開発に投資する加工業者の利益基盤を拡大しています。プライベートブランドは、サブスクリプション型D2Cアプリを活用して従来の仲介業者を迂回し、商品価格変動に対するマージン防衛を図っています。一方、冷却センターや品種改良に対する政府の財政的インセンティブが長期的な供給安定性を支え、インド乳製品市場の持続的な成長を支える基盤となっています。

インド乳製品市場の動向と洞察

健康意識の高まりがプレミアム乳製品の普及を促進

消費者行動の変化により、タンパク質豊富な乳製品が必須栄養源として位置づけられています。最近の調査によれば、インド消費者の34%が高タンパク質製品を積極的に求めています。この変化は従来の牛乳消費パターンを超え、ギリシャヨーグルト、タンパク質強化牛乳、特定健康課題に対応する機能性乳製品への需要を牽引しています。都市部のミレニアル世代およびZ世代の消費者は、乳製品を予防医療と捉える動向が強まっており、栄養上の利点を効果的に伝えるブランドにとって市場機会が生まれています。この動向は、パンデミック後の免疫力や健康に対する意識の高まりとともに加速しており、乳製品タンパク質は高価なサプリメントに代わる入手しやすい選択肢として位置付けられています。健康志向の製品に対するプレミアム価格の受容は、栄養面の革新と科学的検証に投資するメーカーにとって、持続的な利益拡大の可能性を示唆しています。

政府の政策枠組みが協同組合のインフラを強化

国家酪農開発プログラムは、2024年から2025年にかけて2,242カロールインドルピーを割り当て、協同組合ネットワーク全体の生産性向上とインフラの近代化に重点を置いています。この政策の取り組みは、従来の補助金だけでなく、市場の成長の可能性に直接影響を与える技術導入、品種改良プログラム、コールドチェーンの開発も対象としています。ラシュトリヤ・ゴクル・ミッションの遺伝子改良イニシアチブは、人工授精と優れた育種手法により、生産性を40%向上させることを目標としています。協同組合は、優先的な貸出金利と税制上の優遇措置の恩恵を受けており、農家の福祉目標を維持しながら競争力のある価格設定が可能となっています。この政策の枠組みは、組織的な乳製品加工に構造的な優位性をもたらし、同様の政府支援を受けていない非公式セクターの参加者から市場シェアを統合する可能性があります。

生鮮食品の保存期間の制約が市場拡大のスピードを制限

コールドチェーンのインフラが整備されていないため、乳製品の流通は加工施設から200~300キロメートル以内に制限されており、全国的なブランドの拡大や地方市場への浸透が妨げられています。液体乳製品の輸送および保管中の製品損失は平均15~20%に達し、遠隔地市場では高価格設定を必要とするコスト構造が生じています。生クリームやソフトチーズなどの温度管理が必要な製品は、さらに大きな流通上の課題に直面しており、中小都市におけるカテゴリー成長の可能性を制限しています。この制約は、主要な乳製品生産地域で気温が40℃を超える夏季に特に深刻化します。コールドチェーン開発に必要な投資額は、中小規模の加工業者の財務能力を超えることが多く、インフラ資源を有する大規模組織に競争上の優位性をもたらしています。

セグメント分析

2025年時点で乳製品は61.07%の市場シェアを占めており、これは液体乳が全経済層における主要な乳製品として消費されるインドの基本的な消費パターンを反映しています。生乳は最大の個別セグメントシェアを維持しており、これは日常的な消費習慣や、紅茶・コーヒー・伝統的な甘味料など家庭で調理される乳製品に対する文化的嗜好に支えられています。全国酪農開発委員会によれば、都市部市場では利便性と長期保存性がプレミアム価格を正当化するため、UHT牛乳が支持を集めています。一方、フレーバー牛乳は革新的な包装と味覚プロファイルにより若年層を獲得しています。練乳および粉乳セグメントは小売・工業用途の両方に供され、特に冷蔵設備が限られる農村部では保存性の高い代替品として粉乳が強く支持されています。

ヨーグルトは、プロバイオティクスの健康効果と健康志向の消費者を惹きつけるプレミアムなポジショニングにより、2031年までCAGR8.01%で最も成長が速いセグメントとして浮上しています。スプーンで食べるタイプのヨーグルトがこのカテゴリーを支配していますが、飲みやすいタイプは利便性の高さと外出先での消費パターンを通じて勢いを増しています。チーズ製品は絶対数量こそ減少傾向にあるもの堅調な成長を見せており、加工チーズはピザやファストフードへの組み込みにより普及をリード。一方、カッテージチーズやリコッタなどのナチュラルチーズは調理用途に対応しています。アイスクリームを含む乳製デザートは、プレミアム化動向と職人的製品の投入により安定した成長を維持。クリーム製品は小売と外食産業の両セグメントに供給され、調理用クリームやホイップクリームは拡大する製パン・菓子類産業の恩恵を受けています。

インド乳製品市場は、製品タイプ別(バター、チーズ、クリーム、乳製デザート、牛乳、サワーミルク飲料)および流通チャネル別(小売、外食産業)に分類されます。市場予測は金額(米ドル)および数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識の高まりと高タンパク質食への需要増加

- 風味、包装、形態における製品革新

- 酪農協同組合および牛乳生産を支援する政府施策

- 乳製品における衛生・品質基準への意識の高まり

- 即席・簡便乳製品の成長

- 機能性・強化乳製品への需要増加

- 市場抑制要因

- 乳製品の高い腐敗性による保存期間の制限

- 消費者の間で品質の偽装や安全性の懸念が生じている

- 季節的な変動が牛乳の供給量と品質に影響を与える

- 地方および遠隔地域におけるコールドチェーンの不足

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベースおよび数量ベース)

- 製品タイプ

- バター

- チーズ

- ナチュラルチーズ

- チェダー

- カッテージ

- リコッタ

- パルメザン

- その他

- プロセスチーズ

- ナチュラルチーズ

- クリーム

- 生クリーム

- クッキングクリーム

- ホイップクリーム

- その他

- 乳製品デザート

- アイスクリーム

- チーズケーキ

- 冷凍デザート

- その他

- 牛乳

- 加糖練乳

- フレーバーミルク

- 生乳

- UHT牛乳(超高温殺菌牛乳)

- 粉ミルク

- ヨーグルト

- ドリンカブル

- スプーナブル

- サワーミルク飲料

- 流通チャネル

- オントレード

- オフトレード

- コンビニエンスストア

- 専門店

- スーパーマーケットおよびハイパーマーケット

- オンライン小売

- その他

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Gujarat Cooperative Milk Marketing Federation(GCMMF)

- National Dairy Development Board(NDDB)

- Hatsun Agro Product Ltd.

- Nestle S.A.

- Britannia Industries Ltd.

- Parag Milk Foods Ltd.

- Dodla Dairy Ltd.

- Karnataka Milk Federation(KMF)

- Tamil Nadu Milk Federation(Aavin)

- Rajasthan Co-operative Dairy Federation

- Heritage Foods Ltd.

- Milky Mist Dairy Food Ltd.

- Kwality Ltd.

- Schreiber Dynamix Dairies Ltd.

- Creamline Dairy Products Ltd.

- SHRI WARANA SHAKARI DUDHUTPADAK PRAKRIYA SANGH LTD(Warna Milk)

- Anik Milk Products Private Limited

- Lactalis India Pvt. Ltd.

- Danone India Pvt. Ltd.

- ITC Limited(Dairy Division)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 252 Pages

- 納期

- 2~3営業日