|

市場調査レポート

商品コード

1940885

欧州のフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 308 Pages

納期: 2~3営業日

|

概要

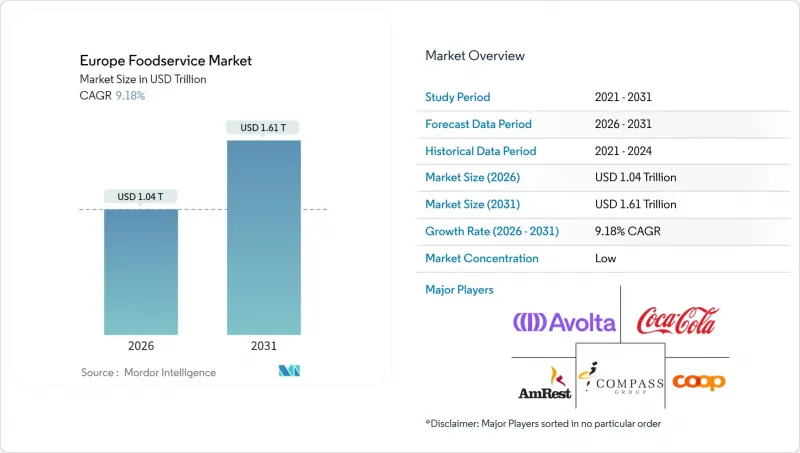

欧州外食産業市場の2026年における市場規模は1兆400億米ドルと推定され、2025年の9,500億米ドルから成長を遂げ、2031年には1兆6,100億米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR9.18%で拡大が見込まれます。

本市場は、多忙なライフスタイルに合致した便利な食事ソリューションを求める消費者が増加していることから、堅調な拡大を見せております。欧州連合(EU)域内での規制調和により事業環境がより統一された一方、飲食店や食品関連施設では持続可能な取り組みや健康志向のメニューを継続的に導入する革新が進んでおります。ユーザーフレンドリーなデジタル注文プラットフォームの導入、透明性の高い食材調達慣行の確立、拡大するフレクシタリアン消費者層に向けた多様なメニュー開発に成功した外食産業事業者は、大きな成長機会を享受しております。この変化は、消費者の行動が便利で手軽な食事ソリューションへと根本的に移行していることを反映しています。標準化された食品安全規制により大規模事業者の越境展開が容易になったことで、競合情勢は依然として厳しい状況です。しかしながら、これらの規制は小規模事業者にとって運営上のコンプライアンスコストを増加させ、結果として欧州外食産業における市場統合を促進しています。

欧州外食産業市場の動向と洞察

利便性と即食性への需要増加

欧州の消費者は、パンデミック後の環境で確立された現代的な都市生活様式やハイブリッドワーク形態に適合する効率的な食事ソリューションをますます求めています。主要欧州都市における「グラブアンドゴー」コンセプトの急速な拡大は市場の強い受容を示しており、ドイツでは栄養情報と迅速なサービス提供を組み合わせたデジタル食事ソリューションが先駆的な役割を果たしています。クイックサービス業態は、従来のファストフードとは一線を画すため、高級食材やプロフェッショナルなメニューを取り入れることで進化を遂げ、高い取引価値を維持しつつ運営効率を保つ独自の市場セグメンテーションを確立しています。クラウドキッチン事業者は、食品の品質や提供基準を損なうことなく、デリバリー業務向けに施設を最適化することで、この変革を活かすことに成功しています。利便性への重点は、信頼性の高い価格体系、品質の一貫性、そして顧客体験全体を向上させる合理化されたデジタル注文プラットフォームにも及んでいます。

健康意識の高まりと健康志向メニューの需要増加

欧州外食産業におけるメニュー改革は、健康志向の品揃えに焦点が当てられています。事業者は栄養分析システムを導入し、機能性食品への需要に応えるため健康認証を受けた食材を活用しています。欧州食品安全機関(EFSA)の2024年栄養表示要件により透明性が向上し、飲食店はメニューにカロリー表示、アレルゲン情報、栄養上の利点を明示することが義務付けられました。北欧市場では昆虫由来食材を含むタンパク質オプションが拡大し、地中海地域の事業者ではオリーブオイル、豆類、全粒穀物といった伝統的な健康食材に注力しています。特にオランダとデンマークのカフェセグメントでは、機能性飲料やアダプトゲン成分の需要が大幅に増加しており、消費者は健康効果のある製品に対して高価格を受け入れる姿勢を示しています。この市場動向は、栄養価と魅力的な味覚プロファイルをメニューで両立させることに成功した外食事業者に、大きなビジネスチャンスをもたらしています。

厳格化・進化する食品安全衛生規制

欧州連合(EU)の食品安全基準はますます厳格化され、高度な執行メカニズムが導入された結果、規制順守コストが増大し、特に小規模事業者への影響が顕著です。ハザード分析重要管理点(HACCP)フレームワークでは、詳細な文書化と監視システムが要求され、独立系レストランでは年間15,000~2万5,000ユーロの順守コストが発生します。2024年施行のデジタルトレーサビリティ要件では、原材料調達・温度管理・従業員研修記録の電子化が義務付けられ、従来紙ベースのシステムを使用していた伝統的な店舗には運営上の課題が生じています。複数市場で事業を展開する企業にとっては、国境を越えた規制調和の取り組みにより複雑さが軽減される一方、統一基準はしばしば現地の要件を上回り、全ての参加者の運営コスト増加につながっています。こうした規制要件により、小規模事業者はコンプライアンス投資の管理に困難をきたす一方、大規模チェーンは複数拠点で標準化されたシステムを導入することで規模の経済効果を享受できるため、市場の統合が加速しています。

セグメント分析

クラウドキッチンは2031年までにCAGR16.62%で急成長しており、飲食業界の構造を根本的に変革しています。これらのデリバリー特化型事業は、従来の飲食スペースを排除することで間接費を削減しつつ、厨房の生産性を大幅に向上させることに成功しています。フルサービスレストランは2025年時点で36.85%の市場シェアを維持し主導的立場にありますが、人件費や不動産費用の高騰による運営課題が増大し続けています。これに対しクラウドキッチンモデルは、効率化された運営構造によりこれらの課題を回避します。クイックサービスレストランは確立されたブランド力と標準化された運営により強固な市場ポジションを維持し、カフェやバーはデジタルプラットフォームでは再現できない、代替不可能な対面での社交体験を通じて顧客を引き続き惹きつけています。

クラウドキッチンの施設は、事業者が複数の仮想レストランブランドを同時に立ち上げられるようにすることで、市場参入戦略に革新をもたらしました。このアプローチは市場参入リスクを最小限に抑えつつ、包括的なデリバリー実績データに基づくメニューの継続的な改善を可能にしています。欧州の規制当局は、クラウドキッチンを従来の飲食店規制とは異なる独立した事業カテゴリーとして分類し、特定のライセンシングおよび検査要件を導入することで、この進化に対応しています。欧州食品安全機関(EFSA)が2024年に発表したデリバリー専用事業向けガイドラインでは、温度管理と包装に関する包括的な基準が導入されました。これらの規制は、プロのクラウドキッチン事業者にとって大きな優位性をもたらすと同時に、非公式なデリバリーサービスに対する参入障壁を大幅に高め、業界全体でより高い品質基準を確保しています。

2025年現在、独立店舗が67.10%のシェアで市場を独占していますが、チェーン店舗は2031年までにCAGR10.12%という高い成長可能性を示しています。チェーン店舗の成功は、集中調達システムの導入、標準化された研修プログラムの実施、そして複数の店舗で一貫したサービス品質を維持しつつ運営コストを削減する技術への投資能力に起因しています。

一方、独立店舗はメニューの柔軟性、深い地域市場知識、そしてユニークな食体験を求める顧客に響く本格的な食事体験といった分野で引き続き優位性を発揮しています。しかしながら、これらの事業者は、コンプライアンス要件の増加、原材料費の高騰、労働力不足といった圧力に直面しており、規模が限られているため、その影響をより深刻に受けております。このような市場力学の変化により、独立系事業者は、地域調達、シェフ主導のメニュー、地域コミュニティとのつながりといった強みを活かした集中戦略を採用するようになっております。これらは、大規模チェーンが効果的に競争することが一般的に困難な分野であります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 店舗数

- 平均注文金額

- 規制の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と調理済み食品への需要増加

- 健康意識の高まりと健康的なメニュー選択肢への需要増加

- 持続可能かつ地元産原料の人気

- 植物由来・ビーガン・ベジタリアンメニューの選択肢の増加

- エスニック料理や国際的な料理の人気が高まっている

- アレルゲン情報開示と原材料トレーサビリティへの需要

- 市場抑制要因

- 厳格かつ進化する食品安全・衛生規制

- アレルゲン、表示、栄養表示に関するコンプライアンス負担

- 地域ごとの食品関連法規、衛生基準、およびライセンシング制度の差異

- 欧州域内の越境規制の複雑さ

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- フードサービスタイプ別

- カフェとバー

- 料理別

- バー&パブ

- カフェ

- ジュース/スムージー/デザートバー

- 専門コーヒー・ティーショップ

- 料理別

- クラウドキッチン

- フルサービスレストラン

- 料理別

- アジア

- 欧州

- ラテンアメリカ

- 中東諸国

- 北米

- その他のフルサービスレストラン料理

- 料理別

- クイックサービスレストラン

- 料理別

- ベーカリー

- バーガー

- アイスクリーム

- 肉料理中心の料理

- ピザ

- その他のクイックサービスレストラン料理

- 料理別

- カフェとバー

- 店舗別

- チェーン店

- 独立店舗

- 場所別

- レジャー

- 宿泊施設

- 小売り

- 単独店舗

- 旅行

- サービスタイプ別

- 店内飲食

- テイクアウト

- デリバリー

- 国別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- AmRest Holdings SE

- Avolta

- Compass Group PLC

- Coop Gruppe Genossenschaft

- The Coca-Cola Company

- Cremonini SpA

- Domino's Pizza Enterprises Ltd

- Gategroup

- Greggs PLC

- Groupe Bertrand

- Groupe Le Duff

- LSG Group

- McDonald's Corp.

- Mitchells & Butlers PLC

- PizzaExpress Ltd

- JAB Holding Company

- QSR Platform Holding SCA

- Restaurant Brands International Inc.

- Restalia Grupo de Eurorestauracion SL

- Starbucks Corp.

- Yum!Brands Inc.