アジア太平洋の豆腐:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Tofu - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940754

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

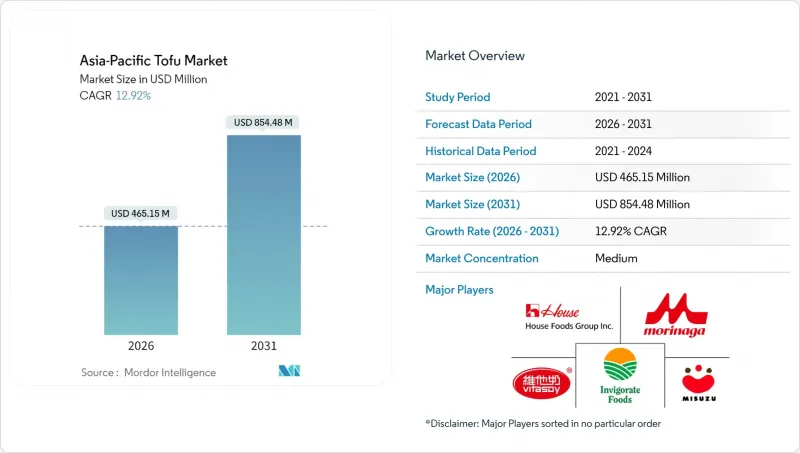

アジア太平洋地域の豆腐市場は、2025年に4億1,192万米ドルと評価され、2026年の4億6,515万米ドルから2031年までに8億5,448万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは12.92%と見込まれます。

この成長軌跡は、都市部所得の増加、大豆食品に対する強い文化的親和性、植物性タンパク質への規制支援の拡大、地域全体のコールドチェーン物流の高度化によって支えられています。コレステロールフリー・低脂肪栄養への健康意識の高まりが製品のプレミアム化を加速させる一方、保存期間延長技術や無菌包装への投資が新たな輸出機会を創出しています。契約栽培やスマート加工ラインを含む供給側の近代化は、コスト構造とトレーサビリティを同時に改善し、長期的な数量成長を支えています。競合環境は依然として穏やかですが、規模の優位性とイノベーションの深さが、早期導入企業に収益拡大の加速と高い利益率をもたらし始めています。

アジア太平洋地域の豆腐市場の動向と洞察

植物由来・ビーガン人口の増加

アジア太平洋地域の都市部では、植物性食品を主とする食生活への移行が進み、伝統的な大豆タンパク質への需要が着実に増加しています。若年層が先頭に立ち、豆腐との文化的つながりを保ちつつフレキシタリアン食習慣を取り入れています。米国農務省海外農業局の報告によれば、タイでは植物性食品市場が年率10~35%で成長し、2024年には市場規模が15億米ドルに達すると予測されています。都市部では西洋の食習慣の動向が見られる一方、伝統的な消費パターンが需要の安定した基盤を築き続けています。さらに、政府の栄養プログラムが植物性タンパク質の摂取推奨を取り入れるなど、市場成長に対する制度的な支援が示されています。健康意識の高まりや環境問題への関心から加速するこの変化は、一時的な食習慣の実験ではなく、持続的な変革を反映しています。

地域に根付いた豆腐の消費

東アジア市場は、食文化の伝統に深く根ざしており、豆腐消費において顕著な持続性を示しています。これは植物性市場の世界の成長とは一線を画す特徴です。こうした長年にわたる消費習慣は、安定した需要を確立するだけでなく、経済的不確実性の中でも市場の安定性を提供しています。米国農務省経済調査局が指摘するように、中国が占める45.82%という大きな市場シェアは、同国の人口の多さと、豆腐消費が世代を超えて文化的に統合されていることを反映しています。日本では主要な豆腐ブランドが広く普及し、3万店を超えるコンビニエンスストア網が同国の先進的なインフラと安定した消費傾向を物語っています。さらに、確立されたサプライチェーンと加工技術による地域間貿易の流れは、植物性食品の消費者基盤をまだ育成中の市場に対して競争優位性をもたらしています。世界の植物性食品動向が伝統的な消費習慣と調和する中、東アジアの文化的独自性が重要な戦略的優位性となっています。

その他の植物性タンパク質との競合

代替タンパク質の普及が進む中、エンドウ豆やオーツ麦、新規タンパク源がターゲットを絞ったポジショニングとイノベーション投資により市場シェアを獲得し、競争圧力は激化しています。植物性タンパク質市場の多様化は消費者の選択肢を拡大し、特に多様性を求める若年層を中心に、従来の豆腐需要を細分化しています。ベンチャーキャピタル資金は、優れた機能性や持続可能性を備えた次世代製品を開発する代替タンパク質スタートアップ企業へ流入しています。多国籍食品企業は流通網の強みとマーケティングリソースを活用し、従来の大豆製品と直接競合する独自開発の植物性代替品を推進しています。新規タンパク質への規制承認プロセスは既存豆腐メーカーに一時的な競争優位性をもたらす可能性がありますが、長期的な市場力学は多様なタンパク質ポートフォリオを支持します。戦略的対応には、新興代替品に対する競争力を維持するため、イノベーションの加速とプレミアムポジショニングが求められます。

セグメント分析

2025年現在、通常豆腐が31.12%のシェアで市場をリードしており、アジア太平洋地域における消費者の強い嗜好性と価格感度を浮き彫りにしています。一方、風味付きや燻製タイプの豆腐は最も急速な成長を遂げており、2031年までに15.07%のCAGRが見込まれています。この成長は、従来の消費パターンを超えた効果的なプレミアム化戦略を反映しています。日本のメーカーは食感の革新を主導し、フォアグラの贅沢感を再現した豆腐製品を開発しています。同様に台湾の生産者は、口当たりが向上した高級品として知られる千切り豆腐を導入しました。強化・機能性豆腐セグメントは栄養面の進歩を活用し、カルシウム、ビタミン、100グラムあたり12グラムを超えるタンパク質含有量を組み込むことで、乳製品代替品に対する強力な競合製品としての地位を確立しています。

無菌包装技術は、180日間の保存期間を実現し豆腐市場を変革しています。この進歩は輸出拡大を支え、流通経路における食品廃棄を最小限に抑えます。有機認証は明確な品質差別化を提供し、認証製品は従来品に対し15~30%の価格プレミアムを獲得しています。燻製豆腐は西洋文化の影響を受けた消費者が求める馴染み深い風味を提供し、一方、伝統的な豆腐製法は既存の消費者層に向けた文化的正統性を維持しています。製造面での革新は凝固方法の改善と充填工程の自動化に焦点が当てられており、品質の均一性を高めつつ生産コストを削減しています。伝統的な製法と現代的な食品技術を融合させることに成功した生産者は、特にプレミアム製品ラインの拡大において競争優位性を獲得しています。

アジア太平洋豆腐市場レポートは、製品タイプ(通常品、燻製/風味付、強化/機能性)、流通チャネル(オントレード(ホテル、レストラン、ケータリング)、オフトレード(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他))、地域(インド、中国、日本、オーストラリア、インドネシア、タイ、その他アジア太平洋地域)別にセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性食品およびビーガン人口の増加

- 当該地域における豆腐の根強い消費傾向

- 消費者は低脂肪・コレステロールフリー・高タンパク食品をますます求めるようになっています

- 政府および機関による取り組み

- 持続可能で環境に優しいタンパク源への需要増加

- 有機・風味付き・即食・プレミアム豆腐の品揃えの導入

- 市場抑制要因

- 他の植物性タンパク質との競合

- 大豆価格の変動

- 品質と鮮度に関する懸念

- 食品安全規制の差異

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ

- レギュラー

- 燻製/フレーバー

- 強化/機能性

- 流通チャネル

- オントレード

- ホテル

- レストラン

- ケータリング

- 小売流通

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンラインチャネル

- その他

- オントレード

- 地域

- インド

- 中国

- 日本

- オーストラリア

- インドネシア

- タイ

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Hangzhou Bean Food Co. Ltd.

- Invigorate Foods Pvt. Ltd.

- Leong Guan Food Manufacturer Pte Ltd.

- Miracle Soybean Food Int'l Corp.

- Misuzu Corporation Co. Ltd.

- Morinaga Milk Industry Co. Ltd.

- PSC Corporation Ltd.

- Pulmuone Corp.

- Vitasoy International Holdings Ltd.

- Unicurd Food(Singapore)

- House Foods Group Inc.

- CJ CheilJedang(Chilmyeon)

- Sanquan Food Co. Ltd.

- Nanri Tofu Co.(Taiwan)

- Fuji-Soy Food Co.

- Hong Kong Tofu Factory Ltd.

- Bean Supreme(NZ/APAC)

- Marusan-Ai Co. Ltd.

- Soy Company(Australia)

- Beijing Hechuang Food

- PT Indofood CBP-Tofu Unit

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日