|

市場調査レポート

商品コード

1940650

東南アジアのCRM:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)South East Asia CRM - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 東南アジアのCRM:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 147 Pages

納期: 2~3営業日

|

概要

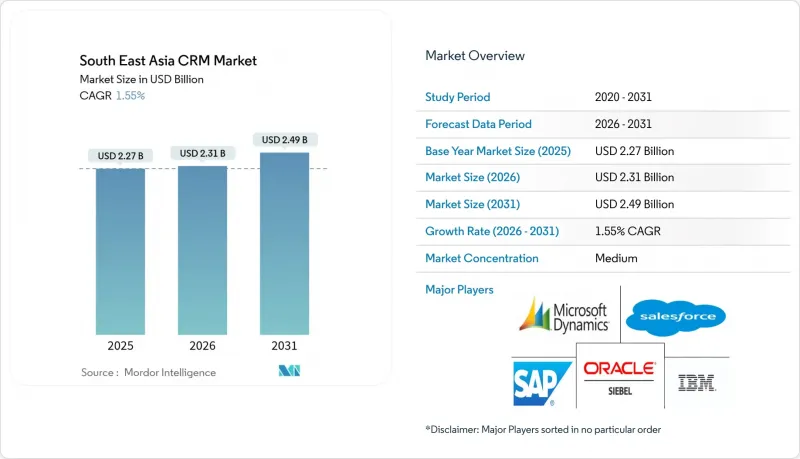

東南アジアのCRM市場は、2025年に22億7,000万米ドルと評価され、2026年の23億1,000万米ドルから2031年までに24億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは1.55%と見込まれます。

シンガポール、タイ、マレーシアにおけるクラウド優先の助成制度が急速な導入を後押しする一方、世界のハイパースケーラーによるデータセンター投資は遅延を低減し、主権規則を満たします。通貨変動により米ドル建てSaaS契約のコストは上昇していますが、補助金による資金調達とオープンAPI義務化が予算圧迫の一部を相殺しています。ソーシャルコマースの拡大に伴い、ベンダー各社はLINE、WhatsApp、TikTokとの連携を推進し、大規模な対話型販売を実現しています。同時に、組み込み型人工知能(AI)が顧客の意図を予測し、リアルタイムでカスタマイズされたコンテンツを生成することで、アップセルのパフォーマンスを向上させています。

東南アジアのCRM市場動向と洞察

中小企業におけるクラウドファーストのデジタル化

政府支援の助成プログラムにより、技術支出がSaaS(Software-as-a-Service)へ移行し、中小企業は高額なオンプレミス型システムを完全に回避できるようになりました。シンガポールでは「SMEs Go Digital」制度が拡充され、同国21万9000社の中小企業(総付加価値額1,423億米ドル)向けに事前承認済みCRMソリューションの最大50%を補助対象としています。タイの「Go Digital ASEAN」イニシアチブでは4万4000社以上の零細・中小企業が研修を受け、顧客向けデジタルツール導入後、69%が売上成長を報告しました。インドネシアでは、パンデミック前のMSME(中小零細企業)におけるデジタル導入率は12.5%でしたが、COVID-19によるロックダウンにより、購買者とのコミュニケーション維持にクラウド型CRMが不可欠となり、導入率が大幅に上昇しました。マレーシアの最新中小企業調査では、82%がオンライン化を導入しているもの、77%が導入初期段階にとどまっており、CRMの近代化には大きな余地が残されています。これらの変化が相まって、東南アジアのCRM市場における長期的な需要を支えています。

AIを活用したハイパーパーソナライゼーションによるアップセル促進

東南アジアCRM市場の次なる成長曲線は、静的な顧客データを予測収益行動に変換する機械学習ツールに起因します。タイの銀行はこのモデルを体現しており、リアルタイム行動スコアリングと生成AIコンテンツを組み合わせることでクロスセル転換率の向上と顧客維持率の改善を実現しています。シンガポール企業は最も高い導入準備度を示しており、94.6%が少なくとも1つのデジタル機能を導入済み、44%が本番環境でAIワークロードを運用しています。地域ベンダーは、事前学習済みモデルを中小企業向けパッケージに組み込むことで技術の民主化を推進しています。例として、AdvocadoがHUAWEI CLOUDおよび4Paradigmと提携してリリースしたAI対応CRMが挙げられます。これらの機能は、画一的なプロモーションではなく大規模な1対1メッセージングを必要とするソーシャルコマース事業者から支持を得ています。導入コストが低下するにつれ、東南アジアのCRM市場においてAIモジュールはプレミアムオプションではなく基本要件となるでしょう。

CRM導入人材の不足

東南アジアのCRM市場では、有資格の管理者、開発者、変更管理の専門家が依然として不足しているため、導入スケジュールが長期化しています。シンガポールは世界で最も労働市場が逼迫している国の一つであり、雇用主の83%が採用課題を指摘しており、2028年までに4万1,000人の追加技術職が必要とされています。マレーシアでは、高度なICTスキルを持つ国民はわずか15%であるにもかかわらず、65%の企業がデジタル人材を優先課題として挙げています。スタートアップ企業も同様に、CRMに依存する役割の補充に苦労しています。40%がカスタマーサクセス人材を、46%がマーケティングの専門知識を欠いています。インドネシアの再スキル習得意欲比率は53%であり、技術のスキル半減期が急速に短縮していることで、この数値はさらに問題視されています。賃金の上昇とプロジェクト期間の長期化により総所有コストが上昇し、資金が確保されている場合でも、一部の企業はアップグレードを延期せざるを得ない状況です。

セグメント分析

2025年時点で東南アジアのCRM市場シェアの42.60%を中小企業が占めており、2031年までCAGR2.11%で拡大を続けています。補助金制度や従量課金制のクラウド請求は、中小企業のキャッシュフローサイクルに密接に合致します。シンガポールの中小企業向け「Go Digital」補助金は初期投資のギャップを埋める一方、マレーシアではZohoとCradle Fundの連携により4,400のスタートアップ企業に1,000万米ドル相当のソフトウェアクレジットを提供しています。インドネシアの中小企業では、CRM導入後1年以内に最大30%の売上増加が報告されています。

東南アジアのCRM市場における絶対的な収益の大部分は依然として大企業が占めていますが、複雑なレガシーシステム環境のため、アップグレードのペースは遅くなっています。SAPやOracleといった既存ERPシステムとの統合には、世界の変革ロードマップとの整合性を要する多段階プロジェクトが頻繁に必要となります。国内データセンターの整備状況や法的明確性が成熟するまでは、経営陣はミッションクリティカルなデータのオフプレミス移行に慎重な姿勢を維持しています。その結果、中小企業の需要が成長の主役となる一方、大企業向けアカウントは高付加価値のプロフェッショナルサービス収益を牽引しています。

クラウド導入は2025年に東南アジアCRM市場規模の63.10%を占め、CAGR2.72%で拡大が見込まれます。シンガポールは銀行業向けクラウド準備度指数で60点満点中56点を獲得し、地域トップの地位を確立。国境を越えたデータ流通に関する明確なガイドラインを提供しています。インドネシアのSNAPオープンAPI義務化は統合コストを低減し、銀行やフィンテック企業が顧客エンゲージメント業務をクラウド移行する後押しとなっています。

オンプレミス型ソリューションは、規制の厳しい業界やデータローカリゼーション法が厳格な地域(特にインドネシアとタイ)で引き続き採用されています。ハイブリッドアーキテクチャは移行段階の構成として機能し、企業は機密性の高い分野をオンサイト管理しつつ、顧客向け使用事例ではクラウドの拡張性を活用できます。オラクルがマレーシアに65億米ドルを投じて計画するクラウドリージョンは、現地でのデータ保管オプションを拡大し、コンプライアンスチームにとって完全なSaaS導入をより受け入れやすいものとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業におけるクラウドファーストのデジタル化

- AIを活用したハイパーパーソナライゼーションによるアップセル促進

- ソーシャルコマースの急成長により、チャットアプリへのCRM統合が進んでいます

- ASEANにおける政府の「デジタル化推進」インセンティブ

- ベンダーロックインを緩和するオープンAPIエコシステム

- CXアウトソーシングは付加価値型CRMサービスへ転換

- 市場抑制要因

- 東南アジア地域におけるデータプライバシー規制の適用状況にばらつきが見られる

- CRM導入人材の不足

- レガシーなオンプレミスERPのロックインが移行を遅らせている

- 通貨変動がSaaS予算を圧迫

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済要因の影響

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 組織規模別

- 中小規模

- 大規模

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 用途別

- 販売自動化

- マーケティングオートメーション

- カスタマーサービスおよびサポート

- コンタクトセンター

- エンドユーザー業界別

- 小売・eコマース

- BFSI

- 製造業

- サービス(IT、BPO、ホスピタリティ)

- 政府

- 国別

- インドネシア

- シンガポール

- フィリピン

- タイ

- マレーシア

- その他の東南アジア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Salesforce Inc.

- Microsoft Corporation(Dynamics 365)

- Oracle Corporation(Siebel and CX Cloud)

- SAP SE

- HubSpot Inc.

- International Business Machines Corporation

- Zoho Corporation Pvt. Ltd.

- Barantum PT Kosada Group

- Capillary Technologies India Limited

- Infusion Software Inc.(Keap)

- SugarCRM Inc.

- Qontak Pte. Ltd.

- Deskera Holdings Ltd.

- Soft Solvers Solutions Sdn. Bhd.

- Tigernix Pte. Ltd.

- Vinno Software Company Limited

- Creatio Inc.

- The Sage Group plc

- Insightly Inc.

- PT VADS Indonesia