|

市場調査レポート

商品コード

1851147

顧客関係管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Customer Relationship Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 顧客関係管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

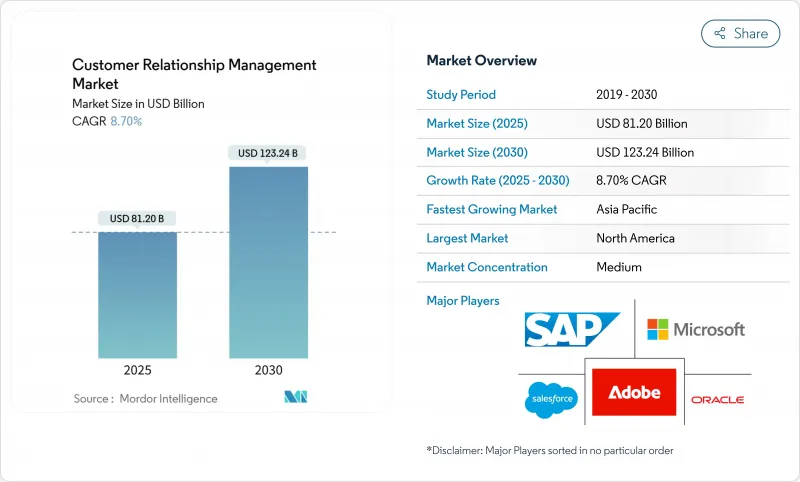

顧客関係管理市場規模は2025年に812億米ドルと推定され、予測期間(2025-2030年)のCAGRは8.70%で、2030年には1,232億4,000万米ドルに達すると予測されます。

AIネイティブの顧客エンゲージメントエンジンに対する企業需要の急増、クラウド導入の主流化、データ主導のパーソナライゼーションへの強烈な軸足は、顧客関係管理市場の競争ファンダメンタルズを再定義しています。大企業が引き続き支出を支えているが、サブスクリプション価格の民主化により、中小企業もかつてグローバル企業向けだったインテリジェントなツールセットを導入できるようになりました。一方、北米は収益面でトップの座を維持しているが、アジア太平洋のテクノロジの飛躍は、2030年まで顧客関係管理市場に最も強力なボリュームアップをもたらします。ベンダーの差別化は、機能の幅広さから、実績のあるAIパフォーマンスベンチマーク、垂直的な専門性、パートナー主導のエコシステムの深さへと移行しつつあります。

世界の顧客関係管理市場の動向と洞察

AIとMLの迅速な統合

顧客対応システムは、ルールベースの自動化から、完全に自律的な営業・サービスエージェントへと移行しつつあります。セールスフォースのAgentforceとマイクロソフトのCopilot Studioは、それぞれ具体的なユーザー規模を示し、AIエージェントが手作業による介入なしにマルチステップ・カスタマージャーニーを処理できるようになっていることを裏付けています。これらのエージェントを導入している企業では、コンバージョン率が20%以上向上し、サイクルタイムが15%近く短縮され、ベースラインの生産性目標がリセットされたことが報告されています。また、コア・ワークフローに組み込まれたジェネレーティブAIは、予測精度を高め、リードの優先順位付けを向上させ、次善の提案をリアルタイムでガイドします。早期に導入した企業は、将来のサイクルにわたって複利効果をもたらすデータ資産を構築しながら、持続的なマージンの優位性を得ることができます。そのため顧客関係管理市場は、AIツールチェーンを組み込み、透明性の高いモデルガバナンスを持つベンダーに報酬を与えています。

クラウドベースの展開へのシフトが加速

クラウドはもはやコストの問題ではなく、即座のグローバル・スケール、リアルタイムの分析、継続的な機能提供のための必須条件です。マイクロソフトは2025年第3四半期のクラウド売上高を424億米ドルと発表しており、Dynamics 365の成長率は企業平均を上回っています。長らく純粋なSaaSに抵抗感を示してきた金融機関は、現在ではハイブリッドCRMを採用し、規制対象データをオンプレミスに隔離する一方、クラウド分析で洞察を得ています。マルチクラウドの調達は、ベンダーのロックインをさらに緩和し、地域のデータ主権指令に合致させることで、顧客関係管理市場におけるクラウドの戦略的中心性を確固たるものにしています。

高い総所有コストとカスタマイズ

大規模なCRMの導入では、統合の深度、データ移行、ユーザー変更の構想が、計画書の予想以上に複雑であることが判明すると、予算が超過することがよくあります。マイクロソフトの2024年の価格更新は、購入者がすでに直面しているコスト圧力を浮き彫りにしています。ノーコード・プラットフォームは開発時間を短縮するが、それでも組織はクレンジング、ガバナンス、導入プログラムに資金を提供します。導入フェーズをモジュール化することで、財務的な負担は軽減されるもの、実現スケジュールが長期化するため、顧客関係管理市場の短期的な成長は抑制されます。

セグメント分析

2024年の売上高の76.8%をソフトウェアが占め、顧客関係管理市場の根幹をなす柱としての地位を固めました。定期的なサブスクリプションモデルは、ベンダーのキャッシュフローを安定させ、ユーザーの期待を高める迅速な機能展開の資金源となります。このような構造の中で、顧客関係管理のサービス市場規模は2桁成長を達成しました。これは、企業がライセンスと並行して統合、変更管理、AIチューニングパッケージを購入するケースが増えているためです。ベンダーは、AIアクセラレータ、データ品質アドオン、業界テンプレートをバンドルして平均契約額を引き上げ、オープンマーケットプレースは、コアプラットフォームを日常業務にさらに組み込むサードパーティの拡張機能を誘致しています。

リードスコアリング・エンジンから異常検知ボットに至るまで、AIの継続的な充実により、プラットフォームのアップグレードはオプションではなく、不可欠なものとなっています。プロフェッショナル・サービスの売上は、組織がデータ移行の遺産、クロスクラウドのオーケストレーション・タスク、複数地域のコンプライアンス監査に直面しているため、毎年12.5%増加しています。企業は、専門家によるアドバイザリーを、変革のメリットを実現するための保険と見なしています。サービスパートナーは、導入期間を短縮する反復可能な設計図を開発し、顧客関係管理市場全体で需要の好循環を促進しています。

クラウド導入は2024年の売上の68.7%を占め、弾力性のあるインフラ、自動更新、グローバルなアクセスが現在主流の期待であることを裏付けています。オンプレミスシステムに関連する顧客関係管理市場規模は、ライセンシーがワークロードをハイパースケールクラウドに移行するにつれて縮小を続けています。ハイブリッド戦略は、規模は小さいもの、ソブリンデータとAI対応コンピューティング能力の橋渡しをするため、CAGR最速の11.5%を記録しています。かつてはオンプレミスを堅持していた金融機関や公共機関も、現在では機密データをファイアウォールの内側に置き、クラウドベースのアナリティクスを利用して洞察するスプリットアーキテクチャを支持しています。

ハイブリッドの採用は、サイバーセキュリティに対する警戒心の高まりも反映しており、顧客は地理的に分散したクラウド間でコアデータを複製することで耐障害性を高めています。一方、マルチクラウドの調達は交渉力を保護し、単一プロバイダーの機能停止に関連するシステミック・リスクを軽減します。ベンダーはこれを受けて、ワークロードのポータビリティのためにライセンシングを最適化し、AWS、Azure、Google Cloudへのあらかじめパッケージ化されたコネクタを組み込んでいます。このような行動により、顧客関係管理市場において、クラウドはグローバルなリーチを可能にするデファクトとして制度化されています。

顧客関係管理市場は、コンポーネント別(ソフトウェアとサービス)、展開形態別(クラウド、オンプレミス、ハイブリッド)、組織規模別(中小企業、大企業)、用途別(セールスフォースオートメーション、マーケティングオートメーション、その他)、エンドユーザー産業別(BFSI、小売、eコマース、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の38.2%を占め、定着した企業導入、洗練されたパートナーエコシステム、ベンダー本社の近接性を反映しています。クラウドへの移行、AIの実験、エコシステムの拡大により、更新率は高水準を維持し、プレミアム価格を支えています。データ使用基準に関する規制の明確化は、企業が管轄権の不確実性なしに予測モデルを展開できるため、採用をさらに加速させる。

しかし、アジア太平洋は主要な成長エンジンであり、2030年までのCAGRは12.7%です。インド、インドネシア、ベトナムの各政府はデジタル・ファースト・プログラムに多額の投資を行う一方、現地のユニコーンは超拡大する顧客基盤を管理するためにCRMを採用しています。労働力不足に直面している日本企業は、生産性向上のために自動化に目を向けており、パナソニックはCRMデータベースの最適化後、会議のコンバージョンが2桁向上したと報告しています。多様な言語、通貨、個人情報保護法により、コンフィギュラブルなアーキテクチャが求められており、ローカライズされたテンプレートで対応するベンダーは、地域全体で顧客関係管理市場の拡大に成功しています。

欧州は、GDPRなどの厳格なコンプライアンスフレームワークによって緩和された大きな可能性を秘めています。企業は、高度な同意管理モジュールと地域固有のデータ居住管理を導入し、法的閾値に抵触することなくAIイノベーションを維持しています。ラテンアメリカ、中東・アフリカでは、通信のアップグレード、フィンテックの拡大、中小企業のデジタル化が加速しており、新たな牽引力を見せています。現地のシステム・インテグレーターとの戦略的なチャネル・パートナーシップにより、グローバル・ベンダーは国内要件に適合した製品を提供できるようになり、顧客関係管理市場のフロンティア・セグメントへのリーチが拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 予測的洞察のためのAIとMLの迅速な統合

- クラウドベースへのシフトが加速

- 中小企業のデジタル変革プログラム

- オムニチャネル・エンゲージメントとハイパー・パーソナライゼーション

- 業界別SaaS型CRMエコシステム

- コンポーザブル、ローコードCRMアーキテクチャ

- 市場抑制要因

- 高い総所有コストとカスタマイズ

- データプライバシーとコンプライアンスの複雑性

- 相互運用性を制限するベンダーロックイン

- CRMに対応できるデータサイエンス人材の不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(数値)

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 中小企業(SMEs)

- 大企業

- 用途別

- セールスフォースオートメーション

- マーケティングオートメーション

- カスタマーサービス&サポート

- デジタル・コマース

- 分析と洞察

- エンドユーザー業界別

- BFSI

- 小売とeコマース

- ヘルスケア・ライフサイエンス

- ITおよび電気通信

- 製造業

- メディアとエンターテイメント

- プロフェッショナル・サービス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Salesforce, Inc.

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Adobe Inc.

- HubSpot, Inc.

- Zoho Corporation Pvt. Ltd.

- Zendesk, Inc.

- Freshworks Inc.

- SugarCRM Inc.

- Pipedrive OU

- Insightly, Inc.

- Copper CRM, Inc.

- monday.com Ltd.

- Keap(Infusionsoft)

- The Sage Group plc

- Infor, Inc.

- IBM Corporation

- ServiceNow, Inc.

- Pegasystems Inc.

- NICE Ltd.

- Genesys Telecommunications Laboratories, Inc.

- Creatio(bpm'online)

- Bitrix24 Ltd.

- VTiger CRM, Inc.

- Epicor Software Corporation

- Aptean, Inc.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価