|

市場調査レポート

商品コード

1911423

欧州の中古車市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の中古車市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

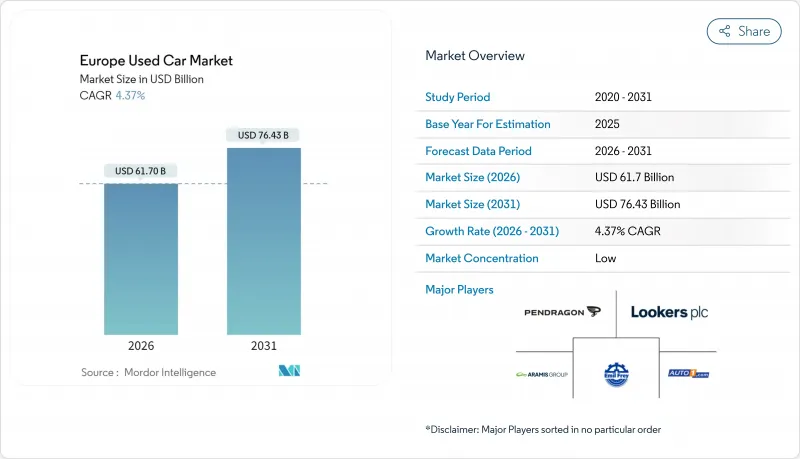

欧州の中古車市場は、2025年の591億2,000万米ドルから2026年には617億米ドルへ成長し、2026年から2031年にかけてCAGR4.37%で推移し、2031年までに764億3,000万米ドルに達すると予測されています。

デジタルマーケットプレース、OEM(自動車メーカー)が支援する認定中古車(CPO)プログラム、組み込み金融ソリューションが相まって、価格の透明性、信頼性、手頃な価格の向上により需要を加速させております。西欧におけるディーゼル車廃止政策により車両が中東欧へ再配分されることで、国境を越えた在庫の流れが増分的な販売台数を創出しております。3~5年経過の中古リース車両供給の波が、新車在庫の持続的な不足を相殺しています。一方、評価額の不確実性はあるもの、バッテリー式電気自動車(BEV)は急速に成長するプレミアム層を形成しています。従来型ディーラー、デジタルディスラプター、OEM直営チャネルが、オンライン調査とショールーム・納車手続きを融合したオムニチャネルモデルを追求する中、競合激化が進み、利益率と顧客所有サイクルが再構築されています。

欧州中古車市場の動向と洞察

OEM支援型認定中古車(CPO)プログラムの急増

OEMのCPOスキームは、メーカー保証、整備基準、デジタル予約ツールを再販プロセスに導入し、ほぼ新車同等の車両を新車モデルの信頼できる代替品として位置づけています。高い残存価値と単位当たりの収益性向上により、各ブランドはCPOを中核戦略に組み込むよう動機づけられています。しかしながら、消費者の認知度は依然として低い状況です。ドイツや英国のディーラー協議会による継続的な啓発活動は、技術的な保証内容をより明確な価値メッセージへと変換することを目指しています。効果的なプログラムは、オーナー様を正規サービスラインへ再び誘導し、所有ライフサイクル全体にわたるアクセサリーおよびメンテナンス収益源を強化します。

フリート電動化義務化によるリース終了車両(3~5年経過車)の供給増加

リース終了車両、特に3~5年経過車両の流入は、欧州全域の在庫動態を変容させ、市場参入企業にとって課題と機会の両方をもたらしています。フリートの電動化義務化がこの動向を加速させており、企業フリートは持続可能性目標の達成と進化する技術の活用のために、より迅速に車両を回転させています。この供給急増は、ドイツやオランダなどリース普及率の高い市場で特に顕著であり、これらの国ではリースが依然としてバッテリー式電気自動車(BEV)の主要な取得手段となっています。

走行距離改ざん問題が買い手の信頼を損なう

走行距離改ざんは欧州中古車市場を依然として悩ませ、消費者の信頼を損ない、影響を受けるセグメント全体の価値を押し下げています。車両の走行距離を人為的に減らして販売価格を引き上げるこの行為は、欧州の消費者に年間数十億ユーロの損失をもたらし、検証がより困難な国境を越えた取引に特に大きな影響を与えています。この問題は、規制執行に大きなばらつきがある東欧、イタリア、スペインで特に深刻です。ブロックチェーンベースの車両履歴記録などのデジタルソリューションは有望ですが、その導入は欧州全域で依然として断片的です。

セグメント分析

SUV/MUVモデルは2025年時点で欧州中古車市場の33.78%を占め、燃料費高騰がピークを過ぎた後も消費者が汎用性と高い乗車位置を求める傾向を反映しています。BEV対応SUVのリース終了台数が増加傾向にあり、CAGR9.67%の見通しを支えています。セダンは都市部の渋滞料金が長尺ボディを不利にするため、引き続き減少傾向にあります。ハッチバックは、価格に敏感な初めての購入者層において、密集した都市中心部での支持を維持しています。

フランスとスペインでは、残価率の高さがフランチャイズディーラーに中級クロスオーバー車の展示スペース確保を促しています。一方、サービス業中心の中小企業では軽商用車の需要が安定しています。ユーロ6適合バンは低排出ガス区域内で12%のプレミアム価格で取引され、適合車と非適合作業車両の二極化が顕著です。南欧ではSUVへの傾倒がさらに強まり、ポルトガルではプジョー2008のようなサブコンパクトクロスオーバーの需要が二桁成長しています。

2025年、欧州中古車市場におけるディーゼル車のシェアは41.52%を占め、大気浄化対策の強化に伴い過去最高値から低下しました。規模は小さいもの、バッテリー電気自動車(BEV)はCAGR17.95%で拡大しており、早期導入企業による実証車両のリリースが技術不安の解消に寄与しています。充電インフラが未整備の国ではガソリン車が依然重要であり、ハイブリッド車(HEV)とPHEVは規制適合性と航続距離の懸念を橋渡しする役割を担っています。

国境を越えた裁定取引により、フランスやドイツからブルガリアやルーマニアへディーゼル車が流入し、ライフサイクル収益が延長されています。一方、オランダでは再販補助金が縮小する中、BEVのお買い得品が登場しています。バッテリーの健康状態に関する透明性は依然として障壁となっていますが、検証キットの普及により、ユーロ7導入後のさらなる流動性向上が期待されます。

個人間取引、個人広告、小規模ディーラーは依然として取引量の54.60%を占めますが、データ豊富なマーケットプレースへの投資家支援を受け、組織化されたプレイヤーはCAGR6.18%で急速に規模を拡大しています。上位5社の小売業者がB2C取引のわずか6%を占めるに過ぎず、統合の余地が十分にあることを示しています。メーカー支援のCPO(認定中古車)販売店は、在庫管理の厳格化、サービスプランのセット販売、リスク回避志向の消費者層に響くファイナンスを提供しています。

欧州の中古車市場では、在庫の共同管理、整備の自動化、所有権保証を実現できるプラットフォームが優位です。ポーランドでは、輸送・税務サービスを組み合わせることで、組織化された販売業者が国境を越えた取引において分散した競合他社を下回る価格設定が可能となり、信頼性とリピート購入を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- OEM支援型認定中古車(CPO)プログラムの急増

- フリート電動化義務化による中古リース車両(3~5年経過)供給増加

- 純粋オンラインマーケットプレースの成長とデジタル浸透率の向上

- WLTP/ユーロ7規制対応による新車価格の上昇/中古車との価格差拡大

- ディーゼル車早期廃止政策の加速化が国境を越えた貿易の流れを促進

- 組み込み金融/BNPLソリューションによる初回購入者の購入しやすさの向上

- 市場抑制要因

- 継続する走行距離計不正が購入者の信頼を損なう

- 断片化された税制・登録規則が円滑な二次流通を阻害

- EVバッテリー健康状態の標準化遅延が中古BEVの残存価値を押し下げ

- 高年式車両における品質と信頼性の懸念

- 価値/バリューチェーン分析

- 規制の見通し

- ユーロ7 EUバッテリー規制付加価値税マージン方式の改正

- テクノロジーの展望

- AIを活用した車両評価* 再販用デジタルツイン*OTA保証分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車両タイプ別

- セダン

- SUV/MUV

- ハッチバック

- 燃料の種類別

- ガソリン車

- ディーゼル車

- バッテリー式電気自動車(BEV)

- ハイブリッド車およびプラグインハイブリッド車(HEV/PHEV)

- その他(LPG、CNG、バイオ燃料)

- ベンダータイプ別

- 整理済み

- 未整理

- 販売チャネル別

- オフライン

- オンライン

- 車両の年式別

- 0~2年

- 3~5年

- 6~8年

- 9年以上

- 所有者数別

- 単一所有者車両

- 複数所有者車両

- 価格帯別(米ドル)

- 10,000ドル未満

- 1万米ドルから2万米ドル

- 2万米ドルから3万米ドル

- 3万米ドル以上

- 融資方法別

- ローン購入

- 現金購入

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- ポーランド

- その他欧州地域

第6章 競合情勢

- 戦略的動き(M&A、資金調達、フリート提携)

- 市場シェア分析

- 企業プロファイル

- Auto1 Group SE

- Emil Frey AG

- BCA Marketplace(Constellation Automotive)

- Pendragon PLC

- Aramis Group SA

- Lookers PLC

- Autorola A/S

- Arnold Clark Automobiles Ltd

- Sytner Group Ltd

- Cazoo Group Ltd

- CarNext B.V.

- Inchcape PLC

- Hedin Mobility Group

- Heycar(Mobility Trader GmbH)

- Penske Automotive Group/CarShop

- ALD Automotive and LeasePlan

- Groupe Renault Retail Group

- Bilia AB

- Motorpoint Group PLC

- Vertu Motors PLC