インドネシアのeコマース:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia E-commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911379

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

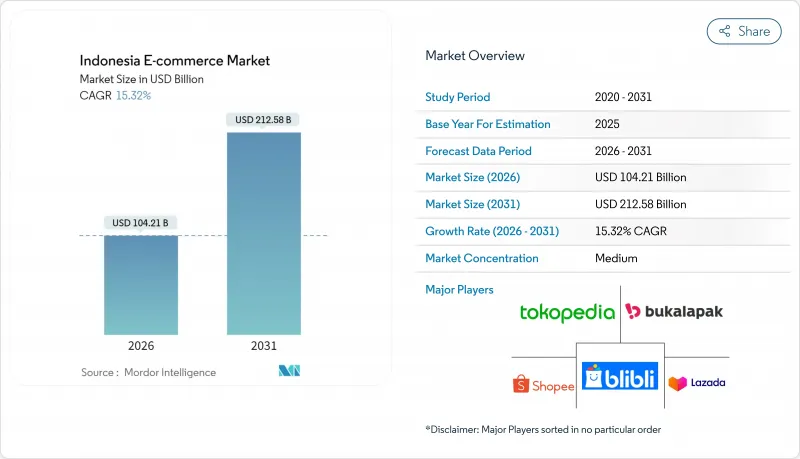

インドネシアのeコマース市場は、2025年の903億5,000万米ドルから2026年には1,042億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR15.32%で推移し、2031年までに2,125億8,000万米ドルに達すると予測されています。

スマートフォン、ソーシャルコマース、フィンテックを活用した決済手段が取引頻度と平均注文額を押し上げる一方、政府プログラムが中小零細企業の参入を加速させております。主要プラットフォーム間の統合が進み、価格競合とフルフィルメント基準が再構築されています。ライブコマース、クイックコマースによる食料品販売、越境サービスが収益源を拡大する一方、データローカリゼーション規制やジャカルタの交通規制により運営コストが増加しています。投資家は、外縁諸島における新たな未開拓市場機会を捉えるため、物流マイクロハブ、組み込み金融、コールドチェーン能力への資金提供を継続しています。

インドネシアeコマース市場の動向と洞察

モバイルアプリにおけるライブ配信ショッピングの急増

オンライン購入者の60%が既にライブ配信経由で購入しており、ビデオコマースのオンラインGMVに占める割合は2022年の5%未満から2025年には20%に達すると予測されます。コンバージョン率はカタログ型商品掲載の平均3倍に達し、顧客獲得・維持における役割を強化しています。TikTokショップは2,200万人の国内アクティブユーザーと組み込み決済を活用し、特に仲間からの承認を重視するZ世代を中心に、娯楽目的のスクロールを衝動買いへと転換。ブランドはマーケティング予算をクリエイター提携やプラットフォーム内フラッシュセールへ転換し、物流企業はリアルタイム在庫フィードを統合して約束された配送時間枠をサポート。この形式の即時性は、製品の信頼性をリアルタイムで示すことで返品率を低減しています。

物流マイクロハブによる地方都市の急速なデジタル化

インドネシアのeコマース市場において、地方都市(第2・第3都市圏)の貢献度は2021年の約40%から、2025年までに50%に達すると予測されています。JNEエクスプレスやTIKIなどの事業者は、コンテナ規模のハブを消費者に近い場所に配置し、ラストマイル距離を短縮。ジャワ島以外の地域でも翌日配送を実現しています。政府による400兆ルピア(258億米ドル)のインフラ投資が、このモデルを支える道路・港湾・航空貨物施設の整備を加速させています。クイックコマース食品小売業者は、コールドチェーン輸送ルートの短縮化により恩恵を受け、食品飲料分野の22.4%というCAGRを支えています。販売者にとっては、マイクロハブネットワークにより配送コストが12~18%削減され、地方都市で新たに銀行口座を開設した世帯からの需要を喚起しています。

ジャカルタの交通規制によるフルフィルメントコストのインフレ

奇数・偶数ナンバー規制や貨物輸送時間制限により、1回の配送に30~45分の追加時間が発生し、ラストマイルコストが20%上昇しています。調理済み食品などの時間厳守が必要なカテゴリーでは、時間厳守率が低下し、顧客満足度指標に悪影響を及ぼしています。これを緩和するため、主要プラットフォームは郊外倉庫を賃借し、規制対象外の電動バイクを導入し、人口密集地域では自転車配送の試験運用を行っています。これらの対策には資本支出が必要であり、中小販売業者の利益率を圧迫し、生鮮食品への品揃え拡大を遅らせる可能性があります。規制当局は段階的な貨物専用道路の整備を計画していますが、短期的には渋滞が配送経済性の足かせとなっています。

セグメント分析

2025年時点でB2Cセグメントがインドネシアeコマース市場の86.90%を占め主導的立場にあります。その規模は2億1,500万人のインターネットユーザーを基盤としていますが、都市部での普及率が飽和状態に近づくにつれ成長は鈍化傾向にあります。一方、B2B分野は6,400万の中小零細企業(MSME)における調達業務のデジタル化を背景に、年率18.74%の複合成長率が見込まれています。インドネシアのB2B取引におけるeコマース市場規模は、カスタマイズされたカタログ、後払い条件、企業資源計画(ERP)システムとのAPI連携により、2025年から2030年にかけて倍増すると見込まれています。Ralaliなどのプラットフォームは、まとめ割引機能と配送スケジューリングを統合し、法人バイヤーの切り替えコストを軽減しています。政府調達プラットフォームと卸売業者のデジタル化が導入をさらに促進。ジャワ島外の堅牢な物流回廊が再調達サイクルを短縮し、従来の卸売仕入れよりもオンライン調達を経済的に優位な選択肢としています。

B2B分野の競合激化度は依然として中程度であり、B2Cと比較して規模の大きなプレイヤーは少ない状況です。取引額当たりのマーケティング費用が低く、カゴ単価が大きいことから利益率は向上しています。ただし、信用審査ツールやアフターサービスサポートなど、求められるサービス水準はより高くなっています。マーケットプレースのデータ収集範囲が拡大するにつれ、組み込み型ファイナンスがデジタルチャネルの経済性を決定的に有利にする可能性が高いです。

2025年時点でスマートフォンはインドネシアeコマース市場の69.40%を占め、今後も主導権を維持する見込みです。5Gの展開と2030年までに94%に達すると予測されるスマートフォン普及率を背景に、CAGR18.38%で拡大を続けます。アプリ開発者は低帯域幅設計、シングルページ決済、報酬型ゲーミフィケーションを優先し、セッション継続時間の確保に努めています。モバイル注文に起因するインドネシアのeコマース市場規模は、2020年代末までに1,556億米ドルを超える見込みです。デスクトップ端末は高額ビジネス調達や複雑な旅行予約において依然として重要ですが、そのシェアは年々微減しています。

セカンドスクリーン行動として、高額注文ではモバイルで価格を比較しながらノートパソコンで決済を完了する消費者が見られます。音声アシスタントやスマートTVコマースは初期段階ですが、ブロードバンド普及の拡大に伴い認知度が高まっています。地方のフィーチャーフォンユーザーは依然として代理店介在型注文に依存しており、マルチチャネルカスタマーサービスの必要性が浮き彫りとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルアプリにおけるライブ配信ショッピングの採用急増

- 物流マイクロハブによる地方都市(第2・第3都市)の急速なデジタル化

- フィンテック主導の決済サービス(「PayLater」)が平均注文額を押し上げる

- 政府の「Making Indonesia 4.0」中小企業導入支援プログラム

- シンガポール及び中国ゲートウェイ経由の越境販売事業参入の増加

- WhatsAppおよびInstagram APIを活用したソーシャルコマース統合

- 市場抑制要因

- ジャカルタの交通規制によるフルフィルメントコストのインフレ

- 持続的な代金引換リスクによる返品率の上昇

- データ現地化規制によるクラウドホスティング費用の増加

- ラストマイル・コールドチェーン物流における人材不足

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要市場動向と小売総量に占めるeコマースの割合

- 市場に対するマクロ経済動向の評価

- 人口統計分析(人口、インターネット普及率、年齢層、所得水準)

- 越境eコマースの規模と動向

- アジア太平洋地域におけるeコマース産業におけるインドネシアの現状の位置付け

第5章 市場規模と成長予測

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル端末

- デスクトップおよびノートパソコン

- その他のデバイスタイプ別

- 決済方法別

- クレジットカード/デビットカード

- デジタルウォレット

- BNPL(後払いサービス)

- その他の決済方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム用品

- 玩具、DIY、メディア

- その他の製品カテゴリー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sea Ltd(PT Shopee International Indonesia)

- PT GOTO Gojek Tokopedia Tbk

- Lazada(Alibaba Group Holding Limited)

- PT Bukalapak.com Tbk

- Blibli(pt Global Digital Niaga Tbk)

- PT Bhinneka Mentaridimensi

- PT Silicon Media Indonesia

- PT Raksasa Laju Lintang

- PT Metrotech Jaya Komunika

- Global Fashion Group

- TikTok Pte Ltd

- PT Warung Pintar Sekali

- Amazon Services LLC

- PT Lion Parcel

- PT Matahari Putra Prima Tbk

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日