ITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910640

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

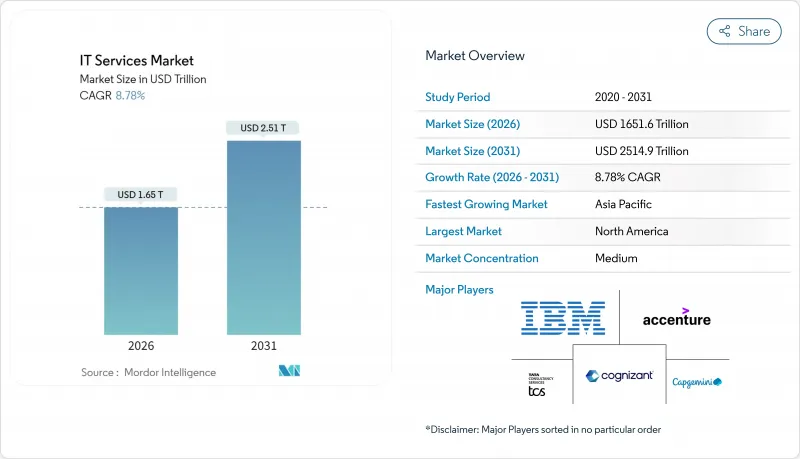

2026年のITサービス市場規模は1兆6,516億米ドルと推定され、2025年の1兆5,181億米ドルから成長が見込まれます。

2031年には2兆5,149億米ドルに達し、2026年から2031年にかけてCAGR8.78%で拡大する見通しです。

堅調なデジタルトランスフォーメーション計画、企業における人工知能導入の増加、クラウドネイティブ移行の拡大が、潜在的な需要を拡大しています。支出の勢いが最も強いのは銀行業と医療分野であり、2024年には各機関がレガシーコアシステムの近代化を進める中で、支出がそれぞれ8.7%および15%増加しました。ハイブリッドクラウドおよびAIワークロードを基盤としたコンサルティング、導入、マネージドサービスを包括的に提供できるプロバイダーは高付加価値契約を獲得しています。一方、価格に敏感なアウトソーシング契約は、大規模なデリバリーパイプラインの基盤として引き続き重要な役割を担っています。数十億米ドル規模の買収を含む統合の動きが活発化していることは、規模、垂直統合の深さ、知的財産の差別化が、企業向け契約の更新獲得において決定的な要素となっていることを示しています。

世界のITサービス市場の動向と洞察

COVID-19後のデジタルトランスフォーメーション加速

マルチクラウド導入は企業の87%を超え、51%がアプリケーションリファクタリング、AIサービス、データプラットフォームを統合したクラウドネイティブ近代化プロジェクトに資金を投入しています。世界のITサービス市場では、単純なリフトアンドシフト移行ではなく、コンテナオーケストレーション、マイクロサービス、DevOpsを習得したプロバイダーが評価されるようになりました。DXCテクノロジーの「Cloud Right」アプローチにより、オーシャンネットワークエクスプレス社はダウンタイムゼロの移行を実現し、ベンダーがインフラ管理から戦略的ビジネスパートナーへと進化する道筋を示しました。収益源は、深い技術的資格と業界洞察の両方を必要とするアドバイザリーおよびマネージドクラウド運用層へと移行しています。こうした契約は通常、共有サービスレベル成果を中心に構成され、プロバイダーの顧客定着率と単位経済性を向上させます。Kubernetes、サイト信頼性エンジニアリング、FinOpsにおけるスキル不足はサービス料金をさらに押し上げており、クラウドファーストプログラムが長期成長に最大のプラス効果をもたらす理由を裏付けています。

ハイブリッドクラウド移行ブーム

ワークロードの移植性と規制コンプライアンスを追求する企業により、世界のクラウドERP支出は2022年から2027年にかけてほぼ倍増する見込みです。欧州企業は2025年に4,898億ユーロ(5,535億米ドル)をITサービスに投じ、その45%がクラウドイニシアチブに充てられました。マルチクラウド戦略はベンダーロックイン回避に寄与しますが、ガバナンスの複雑化を招き、コンサルティングや最適化サービスの需要を喚起します。データ主権の要件により地域特化型ホスティング基盤の必要性が高まり、ニアショア・オンショア契約が拡大しています。認定クラウドアーキテクトやマネージドFinOps人材を提供するプロバイダーは、ITサービス市場全体で高収益契約を獲得しています。

サービス価格のコモディティ化圧力

自動化とオフショア規模の拡大により、一般的なヘルプデスク業務やインフラタスクの参入障壁は消滅し、従来型アウトソーシングの利益率は圧縮されています。クライアントは成果連動型課金方式をますます要求しており、ベンダーは具体的なビジネスインパクトを証明せざるを得ません。小規模な競合他社が価格を下回ることで、プレミアムコンサルティングやセキュリティサービスをクロスセルできる既存企業間の統合が加速しています。この結果生じる淘汰により、今後2年間でITサービス市場内の競争秩序が再編される見込みです。

セグメント分析

マネージドセキュリティサービスはCAGR12.18%で拡大しており、ITサービス市場全体で最も高い伸び率を示しています。企業は脅威検知やインシデント対応において専門プロバイダーが社内チームを上回ることを認識し、継続的なコンプライアンス監視を含む長期アウトソーシング契約を締結する傾向にあります。ITアウトソーシングは、定着したコスト最適化の要請により、依然として最大の28.04%の収益シェアを維持しています。しかしながら、コモディティ化された業務フローにおける利益率の圧縮が、ベンダーにアウトソーシングとコンサルティングをパッケージ化し、価格設定を守るよう迫っています。クラウドおよびプラットフォームサービスは、ハイブリッドクラウド導入の急増の恩恵を受けています。プロジェクトではERPの近代化とデータ統合レイヤーが頻繁に組み合わされ、クロスセリングの勢いを支えています。

需要動向はビジネスプロセスアウトソーシングにも有利に働き、特に財務・人事・業界特化型バックオフィス業務では、ロボティックプロセスオートメーションによる効率化効果が顕著です。ITコンサルティング収益は複雑性増大に伴い拡大。組織はAI・エッジコンピューティング・垂直型クラウドの統合に指導を必要としています。リファレンスアーキテクチャ・移行加速ツールキット・ドメイン特化型ソリューションを提供するベンダーは、ITサービス市場全体で顧客の支出シェアを拡大しています。

中小企業向け市場は2031年までにCAGR10.92%を記録し、クラウド提供型ERP・CRM・サイバーセキュリティ統合ソリューションへの民主化されたアクセスを反映しています。従量課金制により、中小企業も従来は大企業のみが利用できた機能を導入可能となり、導入期間が数ヶ月から数週間に短縮されます。医療・金融サービス分野におけるコンプライアンス負担は、中小企業が社内統制を構築するよりも外部専門家の活用を促し、マネージドサービスパートナーの対応可能収益を拡大します。

大企業向け市場は依然として収益の69.42%を占めております。これは、長期的な変革ロードマップを必要とする広範なレガシー資産に支えられております。社内の専門センターと外部専門知識を融合したハイブリッドモデルが主流となり、ニッチプロバイダーにとって高価値契約の獲得機会を生み出しております。企業バイヤーはRFPにおいて持続可能性の認証やカーボンレポート対応力をincreasingly要求する傾向にあり、ITサービス市場全体でスコープ3排出量を追跡するプロバイダーにとって差別化の道が開かれております。

地域別分析

北米は2025年収益の37.05%を占め、2兆7,000億米ドル規模の企業向け技術支出と、AI・クラウドプラットフォームへの早期導入姿勢が牽引しています。AIガバナンス委員会の設置を義務付ける連邦政府の指令により、戦略的アドバイザリー及び導入サービスへの需要が制度化されました。カナダはデジタル政府プログラムと天然資源の自動化を推進する一方、メキシコのニアショア提案は文化的親和性と知的財産保護を求める米国企業を惹きつけています。

アジア太平洋地域は2031年までに11.12%という最高CAGRを記録します。中国はスマートシティのパイロット事業とグリーン製造の高度化を推進し、インドは配送拠点としての伝統を活かしつつ国内需要を拡大、ASEAN諸国は越境ECとフィンテック成長を支えるためインフラ格差の解消に取り組んでいます。日本と韓国は先進的製造と通信分野への投資を集中させ、5Gやエッジコンピューティングに関する専門コンサルティングを促進しています。オーストラリアとニュージーランドは、IT支出が成熟しているにもかかわらず、銀行や政府機関におけるサイバーセキュリティとクラウドコンプライアンスを引き続き優先しています。

欧州では2025年に4,898億ユーロ(5,535億米ドル)がITサービスに配分され、その45%がクラウドプログラムに充てられます。GDPR、DORA、NIS2といった規制枠組みがセキュリティおよびコンプライアンス支出を促進し、適格プロバイダーにとって安定した案件パイプラインを確保します。ドイツは製造業のデジタル化を主導し、英国は金融サービス変革を牽引、フランス、イタリア、スペインではクラウドERPの導入が拡大します。東欧はニアショア提供拠点として、また近代化サービスの需要先として発展し、ITサービス市場全体のエコシステムを深化させます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID-19後のデジタルトランスフォーメーション加速

- ハイブリッドクラウド移行ブーム

- 深刻化するサイバー脅威の情勢

- エンタープライズAIおよびアナリティクス支出の急増

- 業界別特化型クラウドプラットフォームの導入状況

- 持続可能性を重視したグリーンIT監査

- 市場抑制要因

- サービス価格の商品化圧力

- 世界的な人材不足と離職率

- データ主権に関する地政学的障壁

- スコープ3カーボン報告のコンプライアンスコスト

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 重要な規制枠組みの評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティング・導入支援

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウド・プラットフォームサービス

- エンドユーザー企業規模別

- 中小企業(SMEs)

- 大企業

- 展開モデル別

- オンショアデリバリー

- ニアショアデリバリー

- オフショアデリバリー

- エンドユーザー業界別

- BFSI

- 製造業

- 政府・公共部門

- ヘルスケア・ライフサイエンス

- 小売・消費財

- 通信・メディア

- 物流・輸送

- エネルギー・公益事業

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- International Business Machines Corporation(IBM)

- Tata Consultancy Services Limited(TCS)

- Infosys Limited

- Cognizant Technology Solutions Corporation

- Capgemini SE

- Wipro Limited

- HCL Technologies Limited

- DXC Technology Company

- Atos SE

- Fujitsu Limited

- NTT DATA Corporation

- CGI Inc.

- L&T Technology Services Limited

- Tech Mahindra Limited

- EPAM Systems Inc.

- Endava plc

- Globant S.A.

- Mindtree Limited

- Sopra Steria Group SA

- Rackspace Technology Inc.

- Virtusa Corporation

- Persistent Systems Limited

- UST Global Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日