|

市場調査レポート

商品コード

1906266

インドネシアのITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Indonesia IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアのITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

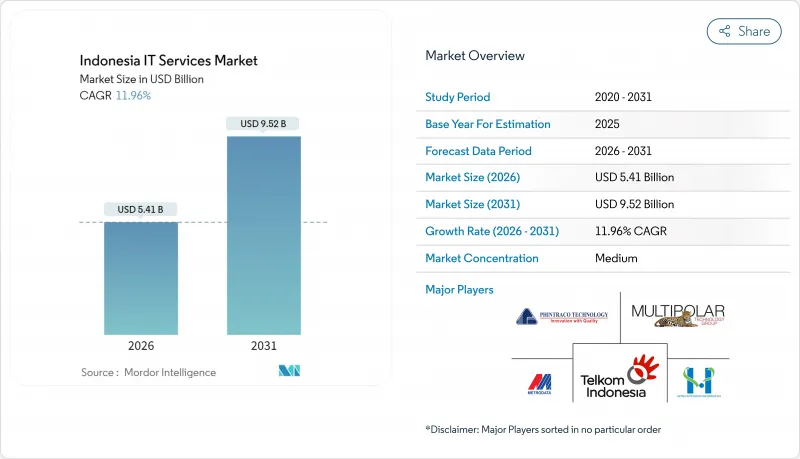

インドネシアのITサービス市場は、2025年に48億3,000万米ドルと評価され、2026年の54億1,000万米ドルから2031年までに95億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは11.96%と見込まれています。

成長は「Making Indonesia 4.0」や「Golden Indonesia 2045 Vision」といった国家プログラム、デジタルインフラへの外国直接投資の増加、クラウド中心型およびマネージドサービスソリューションに対する企業の持続的な需要に支えられています。大企業が支出を主導し続けていますが、手頃な価格のクラウドプラットフォームが導入障壁を低下させる中、中小企業(SME)が最も速い収益増加を実現しています。金融サービス機関は、高度な分析能力とリアルタイム処理能力を必要とする厳格な規制、セキュリティ、顧客体験要件のため、依然として最大の単一業種です。既に主流となっているクラウド導入は、企業が遅延、主権、コストを考慮する中で、ハイブリッドアーキテクチャへと進化しています。地域的な機会は依然としてジャワ島に集中していますが、光ファイバーバックボーンとデータセンターキャンパスの拡大により、スラウェシ島、スマトラ島、カリマンタン島での導入が加速しています。

インドネシアのITサービス市場の動向と洞察

急速な企業のデジタルファースト戦略

インドネシア企業は常時稼働型デジタルプラットフォームを中核としたビジネスモデルの再構築を進めています。バンク・マンディリは1日1,000万件の記録をリアルタイムシステムで処理し、融資承認期間を5日から1日に短縮しました。PTペガダイアンはクラウドネイティブスタックへの移行後、システム可用性を99.99%に高め、データベースプロビジョニングを数日から90分未満に削減しました。製造業では、インダストリー4.0の目標達成に向け、IoTと分析の統合が進んでいます。また、業界を問わず、取締役会はハードウェア投資から成果ベースのマネージドサービス契約へ予算をシフトしています。その結果、インドネシアのITサービス市場全体で、コンサルティング、移行、運用フェーズのサポートに対する持続的な需要が生まれています。

クラウドネイティブアプリケーション移行の急増

リフトアンドシフトプロジェクトを完了した企業は、現在アプリケーションをマイクロサービスへ近代化しています。バンク・セントラル・アジアはRed Hat OpenShiftを標準化することで、新サービス導入サイクルを3ヶ月から1ヶ月に短縮しました。ハイブリッド戦略が広く普及しており、企業は個人データ保護法への準拠を目的に構築されたリンタサルタ社のクラウド・ソブリンなど、国内のソブリンクラウドと組み合わせるケースが増えています。並行する動向として、レイテンシーとプライバシーの要件を満たすためのプライベートAIインフラの構築が進み、アーキテクチャ設計、Kubernetes運用、FinOps最適化のサービス範囲が拡大しています。

高度なクラウド技術とDevSecOpsにおける国内の持続的なスキル不足

国際労働機関(ILO)によれば、特に高度なクラウドエンジニアリングやDevSecOps分野において、50万人のICT専門家が不足しているとのことです。IBMの調査によれば、インドネシア企業の48%がデジタルスキル不足に阻まれています。Kartu Prakerja(職業訓練カード)制度により1,400万人の市民が訓練を受けていますが、そのペースは企業の需要に追いつかず、導入サイクルの長期化や外国人・オフショア人材への依存度増加を招いています。スキル移転プログラムとプロジェクト提供を統合するプロバイダーは競争優位性を獲得します。

セグメント分析

2025年、ITアウトソーシングおよびマネージドサービスはインドネシアのITサービス市場シェアの33.02%を占めました。これは企業がプロジェクトベースの契約から成果重視のサービスレベル契約へ移行したためです。金融サービス企業は、FICOの意思決定プラットフォームを活用する専門パートナーにリアルタイム不正分析をアウトソーシングしており、これにより年間16億4,000万件の取引が保護されています。監査可能なデータ主権環境を義務付ける規制を背景に、クラウドサービスおよびSaaS導入に起因するインドネシアのITサービス市場規模は、14.01%のCAGRで拡大すると予測されています。

企業が規制更新への対応やマルチクラウドパターンの評価を進める中、コンサルティング需要は堅調に推移しております。通信・銀行業のバックオフィスでは、専門知識が測定可能な価値をもたらすため、業務プロセスアウトソーシングが継続しています。個人情報保護法(PDPL)を背景に、サイバーセキュリティとデータ分析の案件が増加しており、ゼロトラストアーキテクチャやデータガバナンスフレームワークのニッチ市場が形成されています。統合されたセキュリティ、分析、自動化をマネージドサービスとして提供できるプロバイダーは、長期契約と高利益率を獲得しており、インドネシアのITサービス市場の構造的変化を後押ししています。

2025年の収益の63.72%は大企業に集中しており、その広範なアプリケーション資産とコンプライアンス業務を反映しています。典型的な契約内容には、複数年にわたるハイブリッドクラウドプログラムや、取締役会レベルのリスク指標達成を目的としたマネージドセキュリティ運用が含まれます。一方、中小企業(SME)はクラウドマーケットプレースのバンドルによりエンタープライズグレードのプラットフォームが手の届く範囲となり、14.72%のCAGRで急成長を遂げています。TikTokを活用したライブ配信販売により、小規模事業者の売上は最大7倍に増加し、中小企業が既製のデジタルツールから得る効果の高さが示されました。

政府補助金と簡素化されたデジタル融資制度が、会計SaaS、POS分析、軽量ERPの導入を促進しています。事前設定済みテンプレート、迅速な導入支援、従量課金モデルを提供するプロバイダーは、インドネシアのITサービス市場における中小企業セグメントで急速に規模を拡大中です。これらの企業が成熟するにつれ、需要は基本インフラから高度な分析・サイバーセキュリティへと移行し、顧客生涯価値を拡大させています。

インドネシアのITサービス市場は、サービスタイプ(ITコンサルティング・導入支援、業務プロセスアウトソーシングサービスなど)、企業規模(中小企業・大企業)、業種(金融・保険・証券、IT・通信、製造業など)、導入形態(オンプレミス、クラウド、ハイブリッド)、技術(クラウドコンピューティングなど)、地域別に市場セグメンテーションされます。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な企業のデジタルファースト戦略

- クラウドネイティブアプリケーション移行の急増

- 政府による「Making Indonesia 4.0」インセンティブ施策

- フィンテックおよび電子商取引の急速な拡大

- 国有企業とのデータセンター建設・運営・譲渡(BOT)契約

- 重要データに対する国内災害復旧ホスティングの義務化

- 市場抑制要因

- 高度なクラウド技術およびDevSecOps分野における国内の持続的なスキル不足

- 主要都市圏外における老朽化したレガシーインフラ

- 地方ごとの調達基準のばらつき

- 電気料金の上昇がハイパースケール経済性に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入支援

- ビジネスプロセスアウトソーシング(BPO)サービス

- ITアウトソーシングおよびマネージドサービス

- クラウドサービスおよびSaaS導入

- その他のITサービス

- 企業規模別

- 中小企業(SMEs)

- 大企業

- 業界別

- BFSI

- IT・通信

- 製造業

- ヘルスケア

- 政府・公共部門

- 小売・電子商取引

- エネルギー・公益事業

- 教育

- その他業種

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 技術別

- クラウドコンピューティング

- 人工知能と機械学習

- モノのインターネット(IoT)

- サイバーセキュリティサービス

- ビッグデータとアナリティクス

- ブロックチェーンおよび新興技術

- その他

- 地域別

- ジャワ

- スマトラ

- カリマンタン

- スラウェシ

- パプア・マルク

- その他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Telekomunikasi Indonesia Tbk(Telkomsigma)

- PT Multipolar Technology Tbk

- PT Mitra Integrasi Informatika(MII)

- PT Metrodata Electronics Tbk

- PT Phintraco Technology

- PT Lintasarta

- PT Sigma Cipta Caraka

- Accenture Indonesia

- IBM Indonesia

- Microsoft Indonesia

- Hewlett Packard Enterprise Indonesia

- Fujitsu Indonesia

- Tata Consultancy Services Indonesia

- Wipro Indonesia

- PT Indosat Tbk(Indosat Ooredoo Hutchison Business Services)

- PT XL Axiata Tbk(XL Business Solutions)

- PT Biznet Gio Nusantara

- PT WOWrack Indonesia

- PT Kharisma(Kharisma Group)

- PT ABeam Consulting Indonesia

- PT Xapiens Teknologi Indonesia

- TDCX Indonesia

- PT Cloud4C Services Indonesia

- PT DCI Indonesia Tbk

- PT EdgeConneX Indonesia

- PT Equine Global

- PT Jatis Solutions

- PT Soltius Indonesia

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価