|

市場調査レポート

商品コード

1906230

欧州のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 132 Pages

納期: 2~3営業日

|

概要

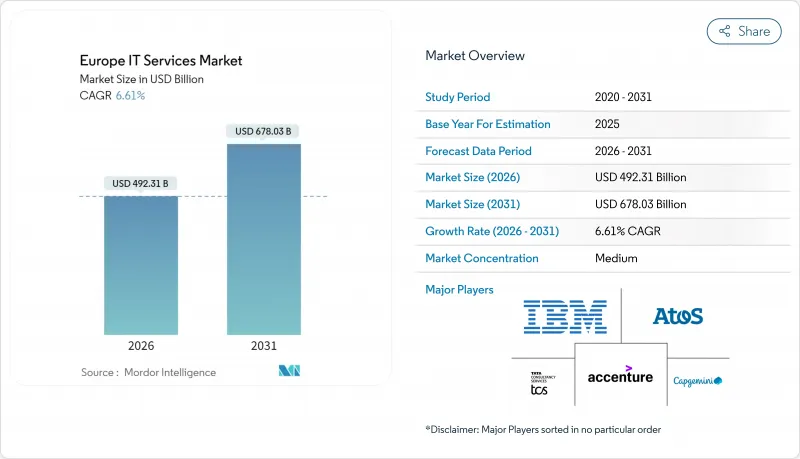

欧州のITサービス市場は、2025年に4,618億米ドルと評価され、2026年の4,923億1,000万米ドルから2031年までに6,780億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.61%と見込まれています。

2027年のサポート終了を前にしたSAPおよびレガシーERPの急速な近代化が、特にドイツ、オランダ、フランスにおいて大規模な変革プログラムを加速させております。EU企業サステナビリティ報告指令により、51,000社以上にわたりESG関連コンサルティングおよびデータサービスの需要が拡大しております。AI法の並行施行により、予算は管理セキュリティおよび透明性とデータ主権管理を統合したAI駆動型ベンダー選定フレームワークへ再配分されております。プライベート・エクイティによる統合(四半期ごとに1,000万米ドル超の取引が公表)は競合環境を再構築し、国境を越えたM&Aを促進。これによりサービスポートフォリオが深化しています。

欧州のITサービス市場の動向と洞察

企業全体でのクラウド移行の急増

欧州企業の99%以上がクラウド投資を優先課題としており、クラウド導入がコスト効率化から戦略的必要性へと移行したことを示しています。AI対応準備が主要な動機付け要因であり、将来の機械学習ワークロードに適合するクラウド支出を計画する組織の78%がこれを挙げています。このような緊急性にもかかわらず、欧州企業は表明したクラウド変革目標のわずか32%しか達成しておらず、欧州のITサービス市場におけるプロバイダーにとって大きな実行ギャップが残されています。GDPRおよびAI法のコンプライアンスには、現代的なデータガバナンスフレームワークが必要であり、クライアントはGAIA-Xなどの主権クラウドオプションを備えたクラウドネイティブアーキテクチャへと向かっています。その結果、ハイパースケーラーとのパートナーシップでは、主権ルールを満たしながら移行を加速する、地域別アベイラビリティゾーンと共同コンプライアンス設計図が重視されるようになりました。

コスト最適化型ITO・BPO契約への需要

マクロ経済的な圧力により、経営陣の優先事項はイノベーションから測定可能なコスト削減へと移行し、18ヶ月以内の投資回収を目指すアウトソーシング契約の再交渉が相次いでいます。スウェーデンでは賃金上昇率が12%に達し、他地域でも二桁台を記録したため、企業は中東欧の低コストニアショア拠点へデリバリー体制の再構築を進めています。建設・運営・譲渡(BOT)モデルは、即時コスト削減と将来的な自社所有権取得を両立させるハイブリッド形態として、リスク回避志向の強い欧州の財務責任者層から支持を集めています。この動向を捉えたプライベート・エクイティ・ファンドは、マネージドサービス買収の60%を占めるまでに成長し、欧州のITサービス市場に規模拡大をもたらすと同時に、規律あるコスト構造を保証しています。契約の柔軟性(短期契約、成果連動型価格設定、共同ガバナンス)を示すプロバイダーは、新規顧客獲得において圧倒的なシェアを獲得しています。

主要サービス拠点における人材不足と賃金上昇

EU企業の約58%がICT専門家の採用難を報告しており、過去10年間で不足率は20%増加しています。ドイツ単独で31万人の追加STEM人材が必要とされる一方、スウェーデンのソフトウェア職初任給は2022年比12%上昇し月額4,000ユーロ(4,520米ドル)に達しました。労働市場の逼迫はデリバリーコストを押し上げ、欧州のITサービス市場においてオンショア能力に大きく依存するプロバイダーの利益率を圧迫しています。ベンダーはこれに対応し、大規模なスキル向上プログラムへの投資を進めています(例:インフォシスは27万5千人の従業員にAI研修を実施)。しかし、再スキル化のサイクルは顧客の需要を数四半期遅れて追う状況です。賃金上昇圧力が持続すれば、ニアショアおよびオフショアの人材プールが拡大しない限り、予測CAGRから最大1.4パーセントポイントが相殺される可能性があります。

セグメント分析

ITコンサルティングおよび導入サービスは、2025年に欧州のITサービス市場の27.32%を占め、SAP S/4HANA移行や規制要件への対応における重要性を示しました。アドバイザリー業務は、目標とする運用モデルの設計、ベンダー選定基準、変更管理ロードマップにおいてクライアントがコンサルタントに依存しているため、需要が安定しています。一方、マネージドセキュリティサービスは、NIS2や継続的コンプライアンス監視を推進する業界固有の指令に後押しされ、8.27%という最速のCAGRを記録しています。予測期間中、クラウドプラットフォームサービスは多分野にわたるスキルへの需要を増幅させ、プロバイダーが移行、近代化、セキュリティを一つの契約に統合することを可能にします。この融合は既存企業のウォレットシェアを強化する一方、AI倫理監査などの高成長ニッチ市場をターゲットとする専門的なブティック型新規参入企業も招き入れます。

ITアウトソーシングは、サービス提供コスト比率を二桁改善する自動化への取り組みと組み合わせることで、その価値を維持します。欧州のITサービス市場において、ビジネスプロセスアウトソーシングに関連する市場規模は現在、AI支援文書処理の影響を受けております。これによりエラー率は1%未満に低減され、プロセス再設計の専門家に対する需要が高まっております。戦略的買収--キャップジェミニによるWNSの33億米ドルでの買収、CGIによるApsideの吸収--は、垂直的専門性の深化と価格主導型課題者に対する防御的優位性の確保を目指す意図を示しております。

2025年時点で欧州のITサービス市場の64.23%を大企業が占めており、この優位性は複数年にわたる近代化ロードマップと、ティア1パートナーを必要とする厳格なコンプライアンス義務に根ざしています。これらの顧客は引き続き大型契約を締結しており、ウィプロによるフェニックス・グループとの6億5,000万米ドル契約はその規模と購買力を示す好例です。しかしながら、中小企業セグメントは年間8.74%の成長率を示しており、クラウドファーストのサブスクリプションモデルによる価値実現までの時間短縮を通じて、能力格差を縮めつつあります。

デジタル・欧州・プログラムのバウチャーなど政府補助金は、対象となる中小企業の変革コストの最大50%を補助し、導入をさらに加速させています。北欧諸国ではサイバーセキュリティ監査に対する税額控除を拡大し、追加支出をマネージドサービスへ誘導しています。プロバイダーは、SaaSバンドル、成長に応じた課金インフラ、分担型CISOサービスなど、モジュール化された提供形態を制約された予算に合わせて調整しています。このセグメントが成熟するにつれ、欧州のITサービス市場における中小企業の浸透率は、2031年までに総収益構成に3.95ポイントの増加をもたらすと予測されます。

欧州のITサービスレポートは、サービス種別(ITコンサルティング・導入その他)、エンドユーザー企業規模(中小企業・大企業)、導入モデル(オンショア・ニアショアその他)、エンドユーザー業種(金融・保険・証券・製造業・政府・公共部門その他)、国別(英国・ドイツ・フランスその他)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業全体でのクラウド移行の急増

- コスト最適化されたITOおよびBPO契約への需要

- EU全域のサイバー脅威指令に伴う管理型セキュリティへの移行

- AIを活用したベンダー選定プラットフォームがアウトソーシングを加速

- 2027年までのサポート終了前にSAPおよびレガシーERPを近代化する必要性が高まっています

- EUのCSRD(企業持続可能性報告指令)に関連するESG報告サービスがコンサルティング需要を促進

- 市場抑制要因

- 主要なデリバリー拠点における人材不足と賃金上昇

- 地政学的データ主権障壁(シュレムスII判決、AI法)

- マクロ経済の不確実性による顧客の意思決定サイクルの長期化

- エネルギー集約型データセンターに対するカーボンフットプリント罰則の強化

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 重要規制枠組みの評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入支援

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

- 展開モデル別

- オンショアデリバリー

- ニアショアデリバリー

- オフショアデリバリー

- エンドユーザー業界別

- BFSI

- 製造業

- 政府・公共部門

- ヘルスケアおよびライフサイエンス

- 小売・消費財

- 通信・メディア

- 物流・運輸

- エネルギー・公益事業

- その他のエンドユーザー業種

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国(スウェーデン、デンマーク、フィンランド、ノルウェー)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Capgemini SE

- IBM Consulting

- Atos SE

- Tata Consultancy Services Limited

- Cognizant Technology Solutions Corporation

- Infosys Limited

- Wipro Limited

- CGI Inc.

- Sopra Steria Group SA

- DXC Technology Company

- NTT DATA Europe and LATAM

- Tietoevry Oyj

- EVRYTHNG Group AB

- Fujitsu Services Ltd

- Orange Business Services

- Swisscom Ltd(Enterprise Services)

- Telefonica Tech

- GFT Technologies SE

- Reply SpA

- Endava plc

- Luxoft(DXC Technology)

- Kyndryl Holdings, Inc.

- HCLTech Ltd

- NCC Group plc