インドのエナジーバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India Energy Bar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852053

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

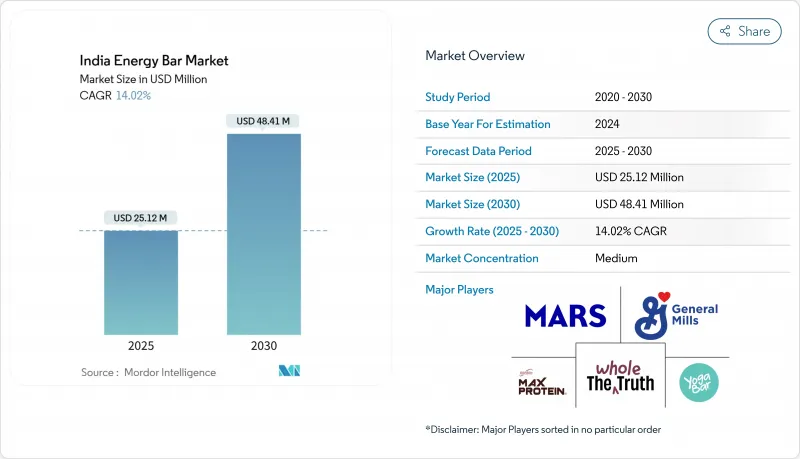

インドのエナジーバー市場規模は2025年に2,512万米ドルと推計され、2030年には4,841万米ドルに達すると予測され、この間のCAGRは14.02%と堅調です。

現在のインドのエナジーバー市場規模は、健康意識の高まり、フィットネス中心のライフスタイル、近代的な小売アクセスの拡大を反映しています。タンパク質を多く含む製剤が優勢なのは、消費者がインドの慢性的なタンパク質不足を補う便利なツールと見なしているためです。さらに、スポーツジムの普及、政府のスポーツ・イニシアチブ、オムニチャネル・ショッピングの習慣など、携帯型の栄養ソリューションが成長を加速させています。製品開発者は、購入前にオンラインでラベルを調査するミレニアル世代を取り込むため、風味の革新とクリーンラベルの主張を強化しています。一方、大手FMCG企業による戦略的買収は、このカテゴリーの長期的な可能性を確認し、ニッチからメインストリームへのポジショニングのシフトを示唆しています。しかし、インドのエナジーバーは、通常のスナックバーと比べて高価格であると認識されています。このため、Patanjaliのようなインドのプレーヤーは、低価格で提供されるエナジーバーを開発する機会を得ています。

インドのエナジーバー市場動向と洞察

健康志向の高まりと外出先での栄養補給需要

都市部の消費者の健康志向の高まりが、エナジーバー市場の大きな成長を促しています。1日平均1,943Kcalの都市部の成人は、顕著なタンパク質と微量栄養素の摂取不足に直面しており、エナジーバーを実用的なサプリメントとして位置付けています。このような栄養意識の高まりは、Sodexoの調査結果でも強調されている:インド人、特に25~44歳のミレニアル世代の60%が、健康的な食習慣の導入を主導しており、2024年には持続可能な食品を選択することが顕著になっています。この動向は大都市圏に限ったものではなく、インドのオンライン買物客の約半数を占めるティア2都市は、健康志向の行動が地理的に広く受け入れられていることを示しています。パンデミック(世界的大流行)後の情勢を見ると、消費者は健康志向の商品、特に体重管理やストレス解消をターゲットにした商品にプレミアムを支払うことを望むようになっています。多忙なライフスタイルと健康志向の高まりが交錯する中、エナジーバーのような便利で栄養価の高いスナックの需要は引き続き堅調です。YogaBarのようなブランドはこの勢いを捉え、都会のフィットネス愛好家のためにデザインされた、タンパク質豊富でクリーンラベルのバーを提供しています。このように、消費者のライフスタイルの変化と健康意識の深まりが、インドのエナジーバー市場を後押ししており、その成長が単なる一過性の動向ではないことを示唆しています。パッケージの革新とオンライン販売の急増は、アクセスをさらに広げ、従来の都市部の枠を超えた市場の拡大を後押ししています。

フィットネスセンターとジムの成長

フィットネス・インフラの拡大は、直接的な流通チャネルを通じたエナジーバー消費と、フィットネス愛好家の間での普及拡大の主要な推進力となっています。インドスポーツ庁(SAI)は、24のナショナル・センター・オブ・エクセレンス(National Centres of Excellence)と69のトレーニングセンターを管理し、2022~23年には3,240人以上のアスリートを専門的な栄養プログラムでサポートし、パフォーマンス栄養の採用基盤を確立しています。そのほか、Gold's Gym、Cure.fit、Talwalkarsのような民間のフィットネスチェーンが都市部で拡大を続け、エナジーバーの消費者層を拡大しています。企業のウェルネス・プログラムもエナジーバーを製品に組み込んでおり、社会人への市場拡大を図っています。COVID-19の流行はフィットネス分野のデジタル変革を加速させ、その結果、物理的施設とオンラインサービスを組み合わせたハイブリッドモデルが生まれました。この進化は、従来のジム会員以外にも栄養製品へのアクセスを拡大した。The Whole Truthのような企業は、アスリートとレクリエーション・フィットネス愛好家の両方にアピールするプロテイン・バーやエネルギー・バーを提供することで、こうした消費者とのタッチポイントの拡大に乗じています。したがって、政府のスポーツ施設、商業ジム、企業のウェルネス・プログラム、ハイブリッドな提供モデルで構成されるこのフィットネス・エコシステムの開拓は、持続的な市場成長の構造的な支えとなっています。このようなフィットネス・インフラと栄養製品の統合は、都市部や半都市部における消費者のライフスタイルの変化に合致しています。

従来のスナック菓子に対する高価格帯

エナジーバー市場では、価格感応度が大きな課題となっています。従来のスナックの価格は5~20インドルピーで、45~540インドルピーのエナジーバーよりかなり安いです。この5~10倍の価格差は、特に価格に敏感なTier-2やTier-3の都市では、試食とリピート購入の両方に大きな障壁となっています。エナジーバーは栄養価に優れているが、これらの地域の消費者は、すぐに満腹感を得られる安価な地元のスナックを選ぶことが多いです。その結果、小売店は動きが早く低価格の商品を優先し、利益率の高いエナジーバーの棚スペースや視認性が低下しています。バリューエンジニアリングによってコストを下げようとする企業の努力は、栄養の完全性を維持する必要性によって制約を受ける。製品の品質を損なうことは、消費者の信頼とブランド価値を損なうリスクがあるからです。ヘルスカート(Healthkart)やスプラウトライフ・フーズ(Sproutlife Foods)のようなブランドは、その人気にもかかわらず、都市部のフィットネス愛好家や増加する準都市部の消費者層にアピールするためには、プレミアム価格と本物の栄養価のバランスを慎重にとらなければならないです。市場が大都市圏以外にも拡大するにつれ、価格設定における経済格差は依然として重大な障害となっており、中核となる健康特性を薄めることなく手頃な価格を確保するための的を絞った戦略が必要となっています。プレミアム価格と伝統的なスナックの手頃さとの間に存在するこの継続的な緊張が、急成長するエナジーバー・セグメントにおける流通・マーケティング戦略を形成し続けています。

セグメント分析

2024年の市場シェアはプロテインが豊富なバーが44.09%を占め、2030年までのCAGRは15.29%と堅調な成長が予測されます。この動向は、消費者の関心が嗜好性間食から機能性栄養へとシフトしていることを浮き彫りにしています。インドの食生活ではタンパク質不足が蔓延しており、十分なタンパク質が不足していることが多いため、便利なタンパク質補給への需要が持続しています。フィットネスの専門家やスポーツ選手による推薦が、プロテインバーカテゴリーの魅力をさらに高めています。例えば、Axar PatelはFitFeastに投資し、ブランド大使にもなっています。FitFeastは、フィットネス愛好家だけでなく、より幅広い層にタンパク質が豊富なスナックを広めているブランドです。

さらに、従来間食セグメントで優位を占めてきたシリアルやグラノーラ・バーは、消費者の嗜好が機能性栄養へとシフトするにつれ、現在課題に直面しています。一方、フルーツとナッツのバーは、天然素材と親しみのある味を求める消費者を惹きつけています。製品カテゴリー内の競合動向は、プレミアム化の傾向を示しており、20~30gのプロテインバーが10gのものよりも高価格となっています。メーカー各社は、植物性タンパク質、クリーンラベル原料、食事代替や運動後の回復など特定のニーズをターゲットにした特殊配合を取り入れることで、イノベーションのサイクルを加速させています。この成長軌道は、フィットネス文化の拡大や、体重管理、筋肉増強、全体的な健康維持におけるプロテインの役割に対する意識の高まりと一致しています。

2024年の市場シェアは、成人が55.11%と圧倒的です。彼らの確立された消費パターンにより、エナジーバーは毎日のルーチンにシームレスに組み込まれ、食事の置き換え、オフィスでのスナック、外出先での栄養補給の役割を果たしています。この優位性は、可処分所得の増加と健康意識の高まりに支えられており、消費者が機能性食品にプレミアム価格を受け入れることを可能にしています。利便性への嗜好と機能性の組み合わせにより、成人が中核顧客層として位置付けられ、安定した需要が確保されています。

スポーツおよびフィットネス愛好家が最も急成長しているセグメントであり、2030年までのCAGRは15.54%と予測されます。この成長の原動力となっているのは、フィットネス・インフラの拡大と、アクティブなライフスタイルへの文化的シフトです。また、政府の取り組みや有名人の支持によって、特にパフォーマンス向上と回復のためにエネルギーバーを優先する個人の間で、パフォーマンス栄養が正規化されています。さらに、親が従来の菓子類や加工スナック菓子に代わる健康的な間食を求める傾向が強まっているため、子供にも新たな機会が訪れています。Mama Nourishのようなブランドは、Dryfruit Instant Energy LadduBarのような子供向けの製品でこの需要に対応しており、健康強調表示と原材料の安全性に関するFSSAIの厳しいガイドラインに準拠しながら、栄養ニーズに応えています。こうした人口統計学的洞察は、消費パターンや製品嗜好の多様性を浮き彫りにし、市場の多様な成長軌道を後押ししています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場ダイナミクス

- 市場概要

- 市場促進要因

- 健康志向の高まりと外出先での栄養補給需要

- フィットネスセンターとスポーツジムの成長

- スポーツ・レクリエーション参加者の増加

- フレーバーと栄養組成の革新

- 植物性食品とクリーンラベルの需要動向

- インフルエンサーやフィットネス専門家による推薦

- 市場抑制要因

- 従来のスナック菓子に対する高価格帯

- 健康志向の消費者の高糖質バーに対するネガティブな認識

- 非都市部における消費者の認知度の低さ

- 他のヘルシースナックとの競合

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- シリアル/グラノーラバー

- プロテイン・リッチバー

- フルーツ&ナッツバー

- 消費者属性別

- 子供/キッズ

- 大人

- スポーツ・フィットネス愛好家

- フレーバープロファイル別

- チョコレートベースバー

- フルーツベースバー

- ナッツとシードベースバー

- その他ユニークフレーバー

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/ドラッグストア

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 東

- 西

- 北

- 南

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mondelez International Inc.

- General Mills Inc.

- Kellanova

- Mars Incorporated

- Wholesome Habits Private Limited(EAT Anytime)

- UNIBIC Foods India Pvt Ltd

- SproutLife Foods Private Limited(Yogabars)

- Fitshit Health Solutions Pvt. Ltd(The Whole Truth)

- Naturell India Pvt Ltd(RiteBite Max Protein)

- Pure Snacks Private Limited(Mojo Bar)

- Wingreens Farms(Wingreens Harvest)

- Mensa Brands(MyFitness)

- Bright Lifecare Pvt. Ltd(MuscleBlaze)

- Britannia Industries Ltd.

- Swasthum Wellness Pvt. Ltd(Getmymettle)

- Beyond Foods

- Proathlix

- Adishtu

- Simpl Innovative Brands Private Limited(Phab)

- Monkey Bar

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日