|

市場調査レポート

商品コード

1836700

フランスのエナジーバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)France Energy Bar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フランスのエナジーバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

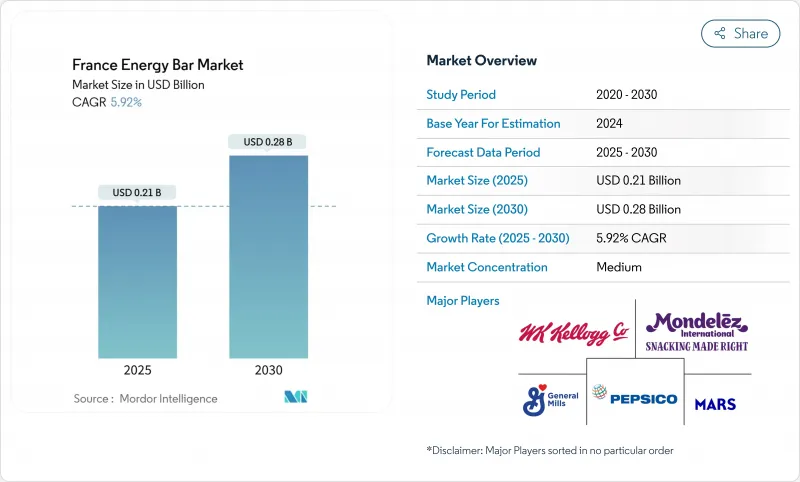

フランスのエナジーバー市場規模は2025年に2億1,000万米ドル、2030年には2億8,000万米ドルに達し、CAGR 5.92%で拡大すると予測されています。

この成長の主な原動力は、規制による圧力、特に健康的な製品処方を奨励するNutri-Scoreラベリング制度、持続可能で栄養価の高い選択肢としての植物性タンパク質の受け入れ拡大、利便性と幅広いアクセスを提供するデジタル小売の急増です。これを受けて、メーカー各社は、ニュートリ・スコア・システムにおけるAまたはB評価を目指し、改良の努力を強めています。こうした評価は、今や消費者の購入意思決定の半分以上に影響を与えるからです。健康志向や環境意識の高い消費者にアピールするため、植物性バーが圧倒的な販売量を誇っているが、動物性レシピの増加も顕著です。この成長は、パフォーマンスと回復をサポートするために完全なアミノ酸プロファイルを持つ製品を優先する持久系アスリートの間で特に顕著です。利益率の高い販路は、既存の多国籍企業と機動的な新規参入企業の両方にとって拡大しており、その原動力となっているのは、外出時の消費者を取り込むための旅行小売店でのポジショニング、信頼性を高めるためのスポーツ連盟からの推薦、一貫した消費者の関与とロイヤルティを保証する定期購入ベースのeコマースへの推進といった戦略です。

フランスのエナジーバー市場の動向と洞察

ビーガンとフレキシタリアン食の台頭が植物性タンパク質バーのイノベーションを後押し

フレキシタリアンの食事パターンがフランスのエナジーバー市場を再形成しています。植物性プロテインバーが主導的地位を維持する一方で、動物性セグメントは急成長を遂げています。この動向は、植物性プロテインの分野における微妙なセグメンテーションを浮き彫りにしており、メーカー各社は、消費者の明確な需要に応えるために配合を工夫し、画一的な植物性製品から脱却しています。フランスの国家栄養・健康プログラム(PNNS)のようなイニシアチブは、持続可能な植物性食生活の重要性を強調しており、環境に優しい製品を好む消費者の増加と一致しています。フランス農務省はまた、植物性食品の技術革新に対する資金提供の増加を報告し、メーカーが高度な製剤の研究開発に投資することをさらに奨励しています。こうした政府の後押しと消費者の意識の高まりが相まって、植物性プロテインバー市場の優位性が維持されると同時に、同分野における技術革新と競争が促進されると予想されます。

空港/鉄道ハブにおける観光と旅行小売の拡大が衝動買いを増加させる

エナジーバーは、フランスの交通の要所に戦略的に配置され、小売価格の典型的な圧力から大きく隔離された有利な成長チャネルを切り開いています。特にフランスは世界一の観光国であるため、旅行小売のこの分野は特に重要です。パリのシャルル・ド・ゴール空港とオルリー空港は、極めて重要な流通拠点として際立っています。フランス経済省は、2024年は海外からの観光客の急増に後押しされ、観光業にとって飛躍の年になると発表しました。2024年のデータでは、フランスは1億人以上の外国人観光客を迎えています。このような賑やかな場所に、持ち運びに便利なエナジーバーを置くことで、旅行者が通常の小売価格より15~20%高い値段で購入することが多い、プレミアム価格を設定する機会が生まれます。さらに、交通の要所では人の往来が多いため、エナジーバー・ブランドは常に目につき、利用しやすく、市場浸透とブランド強化のための戦略的な選択肢となります。PowerBarとツール・ド・フランスとの永続的なコラボレーションは、フランスの観光の強みを活用するブランドの可能性を強調しています。このパートナーシップは、象徴的なイベントと連携することで、スポーツ、観光、小売の相乗効果を活用し、ブランドの認知度を高め、消費者のエンゲージメントを促進できることを浮き彫りにしています。

不安定な原材料価格がコスト構造を混乱させる

フランスのエナジーバー市場では、原材料価格の変動が大きな抑制要因となり、メーカーのコスト構造を混乱させています。こうした価格変動は製造コストに直接影響し、メーカーが一貫した価格戦略を維持することを困難にしています。さらに、オーガニック素材や高級素材への需要の高まりは、これらの素材が高価格帯であることが多いため、コスト圧力をさらに悪化させています。このような動きは市場関係者にとって厳しい環境を生み出し、効率的な調達戦略を採用し、価格変動の影響を軽減するために代替原料の調達先を探る必要があります。さらに、インフレ圧力や為替変動を含む世界的な経済環境は、原料調達に新たな複雑さを加えています。メーカー各社は、輸送・物流コストの上昇とも戦わなければならず、これが生産費全体をさらに膨れ上がらせています。その結果、フランスのエナジーバー市場で事業を展開する企業は、弾力性のあるサプライチェーンの構築、サプライヤーとの長期契約交渉、費用対効果の高い代替原料を特定するための研究開発への投資などにますます力を入れるようになっています。

レポートで分析されているその他の促進要因と抑制要因

- スポーツ連盟との提携によるアスレチックおよびアマチュアフィットネスサークルでの需要促進

- フランスの労働年齢層における外出先での朝食ソリューションの採用加速

- フランスのSante Publiqueによる砂糖含有量精査による嗜好性バーの販売減退

セグメント分析

2024年、フランスのエナジーバー市場は、従来型セグメントが78.11%の市場シェアを占め、支配的です。この優位性は、確立された流通網と幅広い消費者層に対応する手頃な価格によるものです。従来のエナジーバーは、様々な小売チャネルで広く販売されており、消費者にとって便利な選択肢となっています。競争力のある価格設定は、コスト意識の高い購買層にアピールし、その地位をさらに強固なものにしています。しかし、従来型セグメントはその牙城を維持する一方で、健康志向の消費者の間で着実に支持を集めているオーガニック・セグメントとの競争激化に直面しています。コンベンショナル・セグメントが市場シェアを維持できるかどうかは、消費者の嗜好の変化への適応能力と、製品提供における革新能力にかかっています。

一方、オーガニック・セグメントはフランスのエナジーバー市場の主要促進要因として台頭してきており、2030年までのCAGRは6.54%という驚異的な成長が予測されています。この力強い成長は、プレミアムで健康志向の製品に対する消費者の嗜好の構造的変化を反映しています。オーガニック・セグメントは、消費者がクリーン・ラベル、透明な調達先、持続可能な生産慣行をますます優先するようになっている、より広範なフランスの食品動向と密接に一致しています。オーガニックエナジーバーはこうした需要に応え、人工添加物を使用せず、高品質の天然素材を使った製品を提供しています。健康とウェルネスに対する意識が高まり続ける中、オーガニック・セグメントは市場でより大きなシェアを獲得し、従来型セグメントの優位に課題すると予想されます。この動向は、フランスの消費者の進化するニーズを満たす上で、イノベーションと差別化の重要性が高まっていることを強調しています。

2024年には、植物性蛋白源はフランスのエナジーバー市場で58.34%の圧倒的なシェアを占めています。2030年までのCAGR成長率は6.03%で、動物性セグメントがこれを上回ると予測されているにもかかわらず、この優位性は生まれています。この一見逆説的な状況は、植物性セグメントの成熟を浮き彫りにしています。植物性セグメントは現在、単に市場シェアを拡大するのではなく、より洗練された配合によって進歩しています。植物性食品セグメントのリードは、フレキシタリアン的な食生活やクリーンラベルへの嗜好との共鳴によって強化されています。消費者は、その健康上の利点、環境の持続可能性、倫理的配慮から、植物由来の選択肢を好むようになっています。特筆すべきは、完全なアミノ酸プロファイルとアレルゲンフリーの性質が珍重され、多様な食生活のニーズを満たすことを目指すメーカーにとって汎用性の高い選択肢となっているエンドウ豆タンパク質が、重要な原料として台頭してきたことです。

一方、動物性タンパク質が急成長しているのは、パフォーマンスニュートリション分野での足場が固いからです。ホエイプロテインの優れたロイシン含有量と吸収プロファイルは、熱心なアスリートに明確な利点を提供し、筋肉の回復と成長をサポートします。さらに、乳タンパク質加工における技術革新は、味と食感を向上させ、過去の消費者受容のハードルを効果的に克服しています。これらの進歩により、動物性ベースのエナジーバーは、パフォーマンスと機能性を優先する人々を含む、より幅広い人々にとって魅力的なものとなっています。植物性タンパク質の技術革新の勢いを強調するために、EUが支援するPROTEIN2FOODプロジェクトは、キヌアやアマランサスのような作物を欧州の気候に適応させることに取り組んでおり、エナジーバー製造業者にとって原料の選択肢を広げています。このような取り組みは、植物性セグメントの継続的な進化を強調するものであり、動物性セグメントの急成長に直面しても、その持続的な関連性を保証するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ビーガンおよびフレキシタリアン食の台頭が植物性タンパク質バーのイノベーションを後押し

- 空港/鉄道ハブにおける観光と旅行小売の拡大による衝動買いの増加

- スポーツ連盟との提携による、アスレチックおよびアマチュアフィットネス界における需要の促進

- フランスの働く年齢層における外出先での朝食ソリューションの採用加速

- 政府主導の栄養表示(Nutri-Score)により、消費者はより体に良いスナックに誘導される

- デジタル・マーケティング戦略の影響

- 市場抑制要因

- コスト構造を破壊する原材料価格の変動

- フランス公衆衛生局(Sante Publique France)による糖質規制が嗜好品バーの売上を低迷させる

- 食事代替飲料や代替スナックバーとの競合が成長を妨げる

- アレルゲンへの懸念が市場成長を妨げる

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- タイプ別

- オーガニック

- 従来型

- タンパク源別

- 植物性

- 動物性

- 機能/用途別

- スポーツおよび持久力栄養

- 食事代替

- 体重管理とライフスタイル・エネルギー

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他の流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo Inc.

- General Mills inc.

- Mars Inc.

- WK Kellogg Co.

- Mondelez International

- Glanbia plc

- Nutrition and Sante SAS(Isostar)

- OTSO Nutrition(Feed.)

- Atlantic Multipower France

- Power Crunch

- Atkins Nutritionals Inc.

- MioBio Company

- Hero Group(Corny)

- Quest Nutrition LLC

- Barebells Functional Foods

- Foodspring GmbH

- RXBAR France

- ProBar LLC

- Weetabix Ltd.(Alpen)