|

市場調査レポート

商品コード

1851859

食肉・家禽・魚介パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Meat, Poultry & Seafood Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食肉・家禽・魚介パッケージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

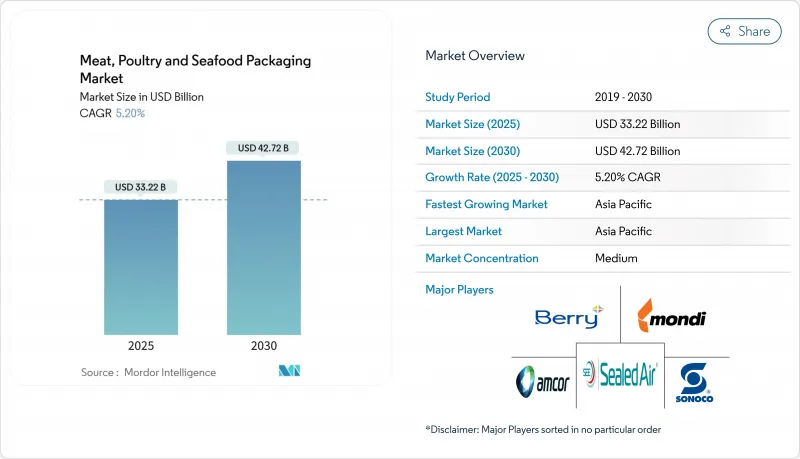

食肉・家禽・魚介パッケージング市場は、2025年に332億2,000万米ドルと評価され、CAGR 5.20%を反映して、2030年には427億2,000万米ドルに達すると予測されています。

動物性タンパク質に対する世界的な食欲は上昇を続けており、加工業者はますます厳しくなる食品安全や環境に関する規則を遵守しながら利幅を守るために、先進的な素材や自動化に目を向けています。フレキシブル・フォーマット、モノマテリアル開発、スマート・ラベルは、今やあらゆる工場の改築や新設プロジェクトにおいて標準的な検討事項となっています。労働力不足はロボット工学への設備投資を強化し、EU、日本、北米の規制収束は、国境を越えてスムーズに行き来できる調和の取れた設計を促しています。持続可能性への意欲は、多層ラミネートからリサイクル可能または堆肥化可能な構造へと購買を誘導しているが、ポリマーや金属のコスト変動は、コンバーターやブランドオーナーにとって収益性を圧迫し続けています。

世界の食肉・家禽・魚介パッケージング市場の動向と洞察

世界の一人当たりタンパク質消費量の急増

アジアの急速な所得の伸びとアフリカの都市化により、代替タンパク質が主流になりつつある現在でも、肉、鶏肉、魚介類の需要は高水準を維持しています。コールドチェーンの普及が進むにつれ、小売業者はかつてはアクセスしにくかった内陸部まで流通を拡大することが可能になり、包装の単位数量が増加しています。加工業者は、ドリップロスや色ずれを防ぐ素材の確保にしのぎを削っています。一方、成熟市場ではプレミアム化が進み、小売業者は霜降りと鮮度をアピールする高鮮度の真空スキン・フォーマットを指定するようになります。消費の加速に伴い、食肉、鶏肉、魚介類のパッケージング市場は、処理能力と賞味期限性能のバランスを取る必要があり、バリア性の主張を検証できるサプライヤーは迅速に仕様を勝ち取ることができます。

厳しさを増す食品安全・表示法規制

2025年6月発効の日本のポジティブリスト制度は、許容される樹脂を21のファミリーと827の添加物に絞り込み、コンバーターはすべての入力を世界共通のライブラリーに照らして検証することを余儀なくされます。欧州では、包装・容器包装廃棄物規制がPFASを禁止し、2030年までにリサイクル可能であることを義務付け、グローバル・サプライヤーの材料ロードマップを再構築します。北米の小売業者は、後でコストのかかるパックの改訂を避けるために、先手を打って同じ基準を満たすようにSKUを調整しています。また、統一されたルールは、テストの重複を減らし、多国籍企業が大陸を越えて1つの適合構造を拡大することを可能にします。したがって、食肉・家禽・魚介パッケージング市場では、法的な不確実性が薄れるにつれて、単一素材ソリューションの展開が加速しています。

不安定なポリマーとアルミニウムの投入価格

2025年に予定されている樹脂関税は、北米のポリプロピレンとポリエチレンのコストを12~20%引き上げる可能性があり、コンバーターはサーチャージを転嫁するか、パックのデザインを変更せざるを得なくなります。アルミのプレミアムは2倍の50%に達する可能性があり、箔蓋やレトルト缶のサプライヤーに圧力をかける。ダイナミック・プライシング条項は、一時的な変動ではなく、構造的な変動を示すものとして、コンバーターとの契約において標準となりつつあります。ヘッジ手段を持たない小規模な地域企業は、マージンの浸食に直面し、統合につながります。このようなコストの乱高下は、食肉・家禽・魚介パッケージング市場の短期的な収益性を抑制し、新規ラインへの設備投資を抑制します。

セグメント分析

フレキシブル・フォーマットは、2024年の食肉、鶏肉、水産物包装市場規模に142億6,000万米ドル寄与し、2030年までCAGR 4.3%で上昇すると予測されます。グラビア印刷されたバリア・フロー・ラップは、高速ラインで新鮮な鶏肉を保護すると同時に、硬質トレイと比較してパック重量を最大75%削減します。加工業者は、パレット当たりのパック数を増やし、運賃の圧迫を緩和するキューブ効率を高く評価しています。また、消費者の嗜好調査から、透明なスタンドアップパウチは、買い物客が商品の品質を素早くチェックするのに役立ち、販売時点での信頼性を高めることが明らかになっています。

硬質トレイとタブは、流通の際によく積み重ねられるため、バルククラブのフォーマットでは依然として主流ですが、今後発泡スチロールの使用が禁止されるため、サトウキビ成型パルプのようなバイオベースのオプションの試行が加速されます。シールドエアのコンポスタブルトレーは、ASTM D6400の要件を満たしながら、ロボットによるピック&プレイスに必要な剛性を維持しています。したがって、このセグメントの回復力は、時代遅れの基材を守るよりも、むしろ材料レシピの更新にかかっています。2030年までには、多素材バリアトレイは、欧州のデポジット・リターン・システムに適合するモノPETに移行し、より広い食肉・家禽・魚介パッケージング市場の中でその関連性が確立されるであろう。

ガス置換包装フィルムは、2024年の食肉・家禽・魚介パッケージング市場シェアで36.45%と最も大きな割合を占めており、世界中のチルド・キャビネットで使用されている改質雰囲気パックや真空スキンパックを支えています。これらのフィルムは、0.1cc/m2/day以下の酸素の侵入を抑制するためにEVOHや酸化ケイ素層を組み込んでおり、牛リブアイカットの色調保持を28日間まで保証します。しかし、eコマースの台頭により、2030年までのCAGRが4.84%と最も高くなると予測される既製袋やパウチへの機運が高まっています。

倉庫のピッカーはマチ付きパウチを好むが、その理由は形状が均一であるため、自動誘導時に数え間違いが起こらないからです。ブランド・オーナーは、印刷可能面積が広いことを利用して、調理手順や原産地を追跡するQRコードを伝えます。食品缶は、成熟しているもの、非常用キットへの再入荷を享受しており、容器は依然として施設給食に不可欠です。形式を問わず、仕様の選択は落下強度評価とロボットによるデパレタイジングに耐える耐穿孔性に集中し、肉、鶏肉、魚介類の包装市場における競争の中心的な性能指標を維持しています。

食肉・家禽・魚介パッケージング市場レポートは、業界を包装タイプ(硬質包装、軟質包装)、製品タイプ(容器、プレメイドバッグ、食品缶、コーティングフィルム、その他の製品タイプ)、材料タイプ(ポリプロピレン(PP)、ポリスチレン(PS)、その他)、包装技術(真空包装(VP)、その他)、用途(生鮮・冷凍製品、加工製品、その他)、地域に分類しています。

地域分析

アジア太平洋は、2024年の食肉・家禽・魚介パッケージング市場シェアで34.5%を占め、2030年までのCAGR見通しでは最高6.04%を維持しています。中国と東南アジアでは中間層の所得が増加しており、一人当たりの食肉摂取量が増加しています。また、都市部ではオムニチャネル小売が盛んで、即日チルド配送には堅牢な包装が必要です。中国の国営研究所は、すでに米をベースとした培養肉用足場の実験を行っており、バイオテクノロジーの純度基準と消費者の官能的期待の両方を満たす超低移行性パウチを求めています。

北米は、成長が緩やかになったとはいえ、依然としてテクノロジーの旗手です。樹脂と金属に対する関税が投入コストを大幅に引き上げる可能性があるため、コンバーターは粗利率を維持するために軽量フィルムを模索しています。メキシコのフレキシブル工場群の成長は、米国の食料品店と国内のスーパーマーケットの両方に供給しており、輸送排出量を削減するニアショアリング戦略を活用しています。地域の加工業者もまた、協働ロボットとビジョンガイド付きトレーシーラーを組み合わせることで労働力不足に対応し、食肉・家禽・魚介パッケージング市場における機器主導の購入を強化しています。

欧州は、PFASを禁止し、リサイクル可能性を要求する包装・包装廃棄物規制を通じて、持続可能性の限界を押し広げます。多国籍企業が、Sudpack社、BASF社、Werz社が主導するプロジェクトで、ケミカルリサイクルされたポリアミドシールドをハイバリア牛肉ミンチ袋に試験的に採用。PETトレーのデポジット・リターン・システムが2026年にドイツで開始され、棚での存在感を維持しようとする輸出業者の間でリサイクルのためのデザインに拍車がかかります。中東・アフリカと南米ではプロテインの利用が増加しているが、インフラの格差が冷蔵の普及を阻んでいます。しかし、コールドチェーン・コリドーへの投資はその不足を縮小しつつあり、食肉・家禽・魚介パッケージング市場の現地コンバーターへの信用供与に意欲的な包装サプライヤーにとっては上昇の兆しを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の一人当たりタンパク質消費量の急増

- 食品安全および表示に関する法規制の厳格化

- ケースレディおよび高スループットトレイシステムへの小売業の移行

- チルド食品のeコマース・チャネルの台頭

- リサイクル可能性目標を達成するための単一素材フィルムの採用

- 労働力不足の食肉加工工場からの自動化需要

- 市場抑制要因

- 不安定なポリマーとアルミニウムの投入価格

- 再生プラスチックの食品接触コンプライアンスのハードル

- 加速するEPSと多層ラミネートの使用禁止

- 代替タンパク質による長期的数量リスク

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者の影響評価

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- パッケージングタイプ別

- 硬質包装

- 軟包装

- 製品タイプ別

- コンテナ

- プレメイドバッグとパウチ

- 食品缶

- コーティングフィルム

- その他の製品タイプ

- 材料タイプ別

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリエステル(PET)

- 熱成形グレードPVC/PET

- アルミニウム

- その他の材料

- 用途別

- 生鮮・冷凍食品

- 加工製品

- 調理済み製品

- 包装技術別

- 真空包装(VP)

- ガス置換包装(MAP)

- 真空スキン包装(VSP)

- アクティブ&インテリジェント・パッケージング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Berry Global Group, Inc.

- Mondi PLC

- Sealed Air Corporation

- Sonoco Products Company

- Smurfit Kappa Group PLC

- DS Smith PLC

- WestRock Company

- Stora Enso Oyj

- Crown Holdings, Inc.

- Can-Pack SA

- Winpak Ltd.

- Huhtamaki Oyj

- Graphic Packaging Holding Co.

- Coveris Holdings S.A.

- Tetra Pak International S.A.

- Klockner Pentaplast Group

- Silgan Holdings Inc.

- Bemis Company LLC

- Ardagh Group S.A.