|

市場調査レポート

商品コード

1850350

中国のツーリズムおよびホテル産業:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Tourism And Hotel Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国のツーリズムおよびホテル産業:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月03日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

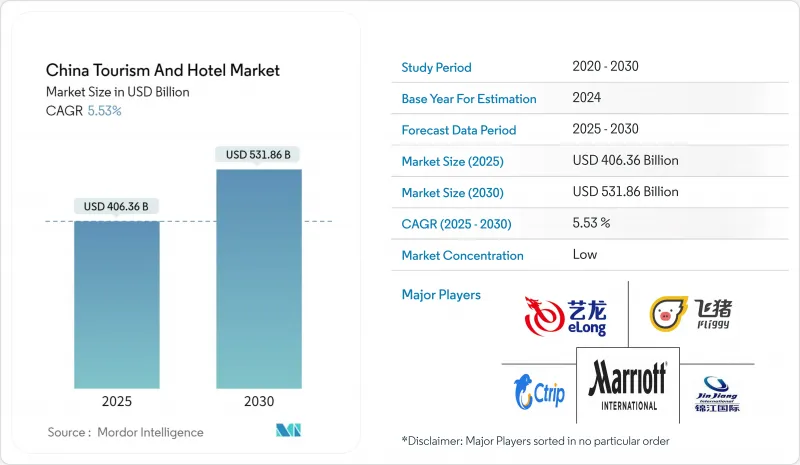

中国のツーリズムおよびホテル産業は2025年の4,063億6,000万米ドルから2030年には5,318億6,000万米ドルに成長すると予測され、予測期間(2025-2030年)のCAGRは5.31%です。

中国のツーリズムおよびホテル産業は、2025年に4,063億6,000万米ドル、2030年には5,318億6,000万米ドルに達する勢いであり、健全なCAGR 5.31%に支えられています。国内旅行が需要の基幹であることに変わりはないが、インバウンドの回復、中産階級の拡大、低層都市の富裕層の増加により、収益源が拡大しています。鉄道、空港、高速道路への大規模投資は、ホテル事業者に新たな開発回廊を開き、デジタル予約エコシステムは流通経済の形を変え続けています。中規模層では競合が激化しているが、中国の富裕層はハイタッチで体験的な滞在を求めるため、ラグジュアリーのパイプラインは加速しています。環境規制の強化や小規模都市における価格圧力はオペレーターの利幅を試すが、観光に対する政策的支援とイベント関連需要の着実な成長は、このセクターに幅と回復力を与えています。

中国のツーリズムおよびホテル産業市場動向と洞察

都市化とインフラ開発

第二、第三の都市では、高速鉄道や地方空港の開発により移動時間が短縮され、移動コストが低下したことで、かつてないホテル建設の波が押し寄せています。開発業者は新しい交通ハブの周辺に集まり、駅周辺の土地を中規模以上のホテルを中心とした複合施設に変えています。その結果、需要の波及により、中国の観光・ホテル市場は従来の沿岸部のゲートウェイ以外にも拡大し、オペレーターにとってはリスクが分散され、投資家にとってはより急速に成長する地域経済にさらされることになりました。このシフトはまた、国内経営のフランチャイズ・ホテルのパイプラインの充実を下支えしており、その多くは、グリーン建設とエネルギー効率に関する進化する政府基準に適合しています。

観光を促進する政府の支援と政策

e-ビザ手続きの合理化、ビザなし入国協定の拡大、全国的なデスティネーション・マーケティング・キャンペーンがインバウンド入国に拍車をかけ、2022年から2023年にかけてプロジェクトを一時休止した国際ブランドの信頼感を強めています。外国カードのモバイル決済の相互運用性の改革も並行して行われ、宿泊客の日々の摩擦を減らし、到着ロビーからホテルのチェックインまでの道のりをスムーズにしています。地方当局は、遺産のアップグレードや農村部でのホームステイの取り組みに引き続き補助金を出し、中国観光・ホテル市場の傘下にある商品構成の幅を広げています。こうした措置は、季節的な客室稼働率の変動を安定させ、ホテル経営者がスタッフのレベルやサービスの一貫性を維持することを後押しします。

パンデミック時代のビザ・検疫摩擦

健康プロトコルは2023年よりも軽くなっているが、散発的な規則変更により、一部の長距離旅行者は不安を抱えています。欧米からの団体予約は、突然の検査要件やフライトキャパシティのシフトの影響を受けやすいです。ホテル事業者は、アジア地域のトラフィックをターゲットとし、柔軟なキャンセル・ポリシーを提供し、言語別の予約用マイクロサイトを立ち上げることで、目先のボラティリティを軽減し、規制が安定した後のリード回復を加速させる。

セグメント分析

2024年の中国のツーリズムおよびホテル産業市場の88%は国内旅行者が占め、国境が厳しくなっても全国の客室稼働率は60%以上を維持しています。週末を利用した文化旅行や多世代を対象とした家族旅行への都市住民の支出が、省都や風光明媚な県での宿泊需要を引き続き加速させています。政府の休日延長や鉄道パスの割引は、ゴールデンウィークのピークを越えて滞在パターンを広げる県をまたぐ旅を後押ししています。独立系ブティックホテルは、地元の伝統的な装飾や農家直送のメニューを重視し、文化的意欲の高いこの層を取り込んでいます。

インバウンド観光は、規模は小さいもの、最もダイナミックな要素であり、2030年までのCAGRは8.4%を記録します。フライト容量の正常化とビザ免除通路の拡大に伴い、外国人客に起因する中国の観光・ホテル市場規模は2030年までに690億米ドルに達すると予想されます。オペレーターはRevPARを上げるため、2カ国語対応のIPTV、外国カード対応のキオスク、世界的に認知されたウェルネス・アメニティーを備えた客室を改装します。国際航空会社やクルーズ・ラインとのブランド・パートナーシップは、予約ファネルをさらに統合し、アジアの主要なゲートウェイとしての2020年以前の地位を取り戻すという国の野心を強化します。

レジャー、アドベンチャー、エコ志向の滞在が2024年の売上高の64%を占め、レジャー旅行が中国観光・ホテル市場の中核エンジンとなっています。消費者は、アウトドア・アクティビティと文化への没入を融合させたキュレーション・ジャーニーを求めており、ホテルはレンタサイクル・ステーション、茶道ワークショップ、夜空の展望台などを増設しています。無形遺産の公演やジオパークの入場券をバンドルしたパッケージも多く、宿泊客一人当たりの総消費額が増加し、平均滞在日数も延びています。

ビジネスとMICE旅行は総需要を上回るペースで回復しており、2030年までのCAGRは12.3%です。中国の観光・ホテル市場規模は、デジタル経済ブームとともに会議の規模が拡大し、10年末までに1,200億米ドルを超えると予測されます。ホテル経営者は、高解像度のハイブリッドミーティングスタジオ、24時間利用可能なコワーキングラウンジ、カーボンオフセット計算機などを設置し、環境に配慮したイベントへの企業方針の転換に対応しています。ビジネス・グループによる平日の稼働は、レジャー・プロモーションが残りの在庫を埋める週末に、より強力な料金管理を可能にします。

中国のツーリズムおよびホテル産業は、観光タイプ(国内観光、インバウンド観光、その他)、目的(レジャー&アドベンチャー&エコツーリズム、ビジネス/MICE)、旅行者の年齢(ジェネレーションZ(18~24歳)、ミレニアル世代(25~40歳)、その他)、予約チャネル(オンライン旅行代理店、その他)、ホテルカテゴリー(エコノミー/バジェットホテル、中規模ホテル、その他)、オーナーシップ/ブランド(独立系ホテル、その他)でセグメントされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化とインフラ開発

- 訪日観光と国内観光を促進する政府の支援と政策

- 高級ホテルとブティックホテルの拡大

- イベント主導型観光(MICE、スポーツ、メガイベント)の増加

- 国内観光の成長

- 市場抑制要因

- パンデミック時代の入国者に対するビザと検疫の摩擦が長引く

- 国内ホテルチェーン間の価格競合激化

- ホテル施設のESGコンプライアンスコストの上昇

- 地政学的緊張が長距離市場を減退させる

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- サプライヤーの力

- 買い手の力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ツーリズムタイプ別

- 国内観光

- インバウンド観光

- アウトバウンド観光

- 目的別

- レジャー&アドベンチャー&エコツーリズム

- ビジネス/MICE

- 旅行者の年齢別

- Z世代(18~24歳)

- ミレニアル世代(25~40歳)

- X世代(41~56歳)

- ベビーブーマー世代(57歳以上)

- ブッキングチャネル別

- オンライン旅行代理店(OTA)

- 直接ホテルのウェブサイトとアプリ

- オフライン旅行代理店

- ホテルカテゴリー別

- エコノミー/バジェットホテル

- ミッドスケールホテル

- アップスケールホテル

- 高級ホテル

- サービスアパートメントと長期滞在

- 所有/ブランド化

- 独立系ホテル

- 国内チェーン系列ホテル

- 国際チェーン系列ホテル

- 地域別

- 華中

- 中国東部

- 中国北部

- 中国北東部

- 中国北西部

- 中国南部

- 中国南西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Jin Jiang International Holdings Co., Ltd.

- Huazhu Group Ltd.

- BTG Homeinns Hotels Group Co., Ltd.

- GreenTree Hospitality Group Ltd.

- Atour Lifestyle Holdings Ltd.

- Dossen International Group

- Dongcheng International Hotel Group

- Plateno Group

- Zhejiang New Century Hotel Management Co., Ltd.

- Shanghai Jin Mao Hotel Investments & Mgmt

- Marriott International Inc.

- Hilton Worldwide Holdings Inc.

- InterContinental Hotels Group PLC

- Accor SA

- Wyndham Hotels & Resorts Inc.

- Hyatt Hotels Corp.

- Shangri-La Asia Ltd.

- MGM China Holdings Ltd.

- Sunac Culture & Tourism Group

- Tongcheng-Elong Holdings Ltd.