|

市場調査レポート

商品コード

1907211

一般外科手術用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 一般外科手術用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

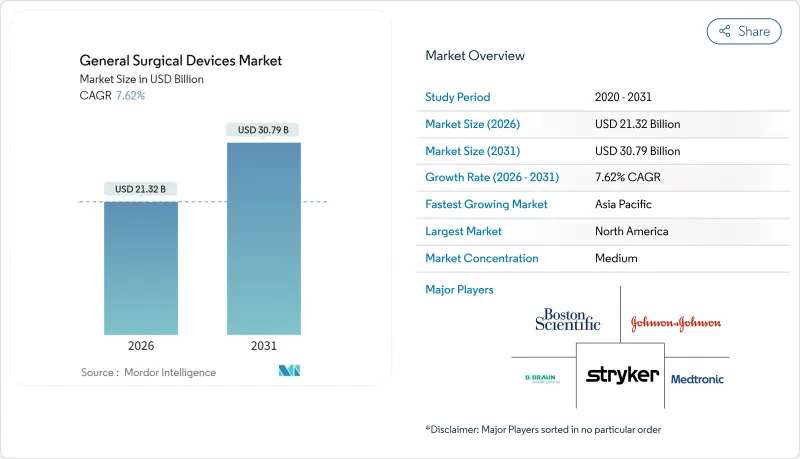

一般外科手術用デバイス市場は、2025年に198億1,000万米ドルと評価され、2026年の213億2,000万米ドルから2031年までに307億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは7.62%と見込まれます。

この成長の勢いは、手術件数の増加、低侵襲技術の急速な普及、回復期間の短縮と合併症率の低減を目指す継続的な製品革新に起因しています。北米は先進的なインフラと有利な償還制度により一般外科手術用デバイス市場をリードしており、一方アジア太平洋地域は政府による病院収容能力の拡大と民間事業者による外来診療施設の増加に伴い、最も急速な成長を見せています。感染管理規則が単回使用器具を推奨しているため、使い捨て消耗品が依然として主流を占めていますが、ロボットプラットフォームの急速な普及は、業界が精密性へと軸足を移していることを示しています。競合の激化が進んでおります。大手複合企業が市場シェアを守ろうとする一方で、ニッチ技術を市場に投入する専門性の高い新規参入企業が台頭している状況です。

世界の一般外科手術用デバイス市場の動向と洞察

低侵襲手術の導入が専門分野を横断して加速

ロボットナビゲーションシステム、専用アクセスポート、高度な画像診断技術の組み合わせにより、外科医は組織損傷を軽減でき、その結果、入院期間が2~3日短縮され、患者様の職場復帰までの期間が半減します。整形外科分野ではこの移行が顕著で、2024年には対象手術の68%で既にMISが採用されており、ストライカー社のMako SmartRoboticsプラットフォームは術中加力を43%削減しました。心臓血管外科、婦人科、脳神経外科においても、既存のワークフローに適合するシングルポートやカテーテルベースのソリューションがデバイスメーカーから追加されるにつれ、同様の推移が見られます。経済的メリットが導入を後押ししています:再入院率の低下と病床の解放により、病院は価値に基づく支払い目標の達成が可能となり、これがMIS対応システムの導入をさらに促進します。医療システムが従来の手術から低侵襲手術への移行を進める中、これらの要因が相まって、一般外科用デバイス市場は堅調な拡大経路を維持するでしょう。

AI統合が外科的判断と治療成果を変革

人工知能は現在、術前計画、術中ガイダンス、術後モニタリングを支援しています。ミシガン大学とカリフォルニア大学サンフランシスコ校の共同開発モデル「FastGlioma」は、残存脳腫瘍組織を92%の精度で特定し、見逃し率を25%から3.8%に低減しました。MySurgeryRiskなどの予測エンジンは従来評価手法を上回り、合併症発生率を最大30%削減します。これらのツールを導入した病院では集中治療室(ICU)滞在日数が減少し、保険者側もコスト削減効果を確認。これによりAIは試験導入段階から日常的な調達品目へと移行しつつあります。アルゴリズムがコンソールや内視鏡に組み込まれる中、ベンダー各社は機械的機能のみならずデータパイプラインによる差別化を図っており、これも一般外科機器市場における持続的な需要を支える新たな進化です。

高額な資本コストと維持費

高度なロボット手術システムや画像診断スイートは、手術室あたり200万米ドルを超える投資を必要とし、中所得国では標準的な予算サイクルを超える回収期間が障壁となります。保守契約、ソフトウェア更新、消耗品が総所有コストを押し上げ、明らかな臨床的利点にもかかわらず導入を抑制しています。このため、ベンダー各社は一般外科機器市場を所得階層を超えて利用可能に保つべく、コスト効率化システムや従量課金モデルが注目を集めています。

セグメント分析

2025年には、感染管理プロトコルが使い捨てドレープ、トロカール、ブレードを推奨したため、使い捨て外科用消耗品が最大の収益シェアを生み出しました。一般外科機器市場規模の43.78%を占めるこの割合は、院内感染指標を追跡する際に病院が標準化を優先していることを示しています。しかしながら、持続可能性への取り組みにより低リスク症例での選択的再利用が促進されていることから、セグメント成長率は中程度の単一桁台に収束する見込みです。この微妙な変化が調達ガイドラインを再構築しつつも、使い捨て製品のトップポジションは揺るぎません。

絶対額では小規模ながら、ロボット支援器具は2031年までにCAGR10.62%で他カテゴリーを凌駕する見込みです。股関節再置換術、部分膝関節置換術、軟部組織手術向けに設計されたシステムが適応症を広げ、習得期間を短縮しています。処理能力の向上により初期投資が相殺されるため、管理者はロボットを威信のための購入ではなく生産性向上ツールと捉えつつあります。この動向は一般外科手術用デバイス市場の持続的な成長を示唆しています。

地域別分析

北米は2025年の収益の37.45%を占め、高い手術件数、ロボット技術の急速な普及、そして支援的な償還制度に支えられています。米国は密集したイノベーションエコシステムの恩恵を受けていますが、ステープラーや電気外科機器の市場飽和により、成長はソフトウェア強化システムやAIモジュールに依存する傾向が強まっています。カナダでは価値に基づく医療への移行が進み、病院が機器の性能を厳密に追跡するよう促されており、この動向は一般外科機器市場全体の調達にも波及する見込みです。

欧州は第2位の規模を維持し、医療機器規則(MDR)に基づく厳格な適合性評価にもかかわらず着実な拡大を続けております。ドイツ、英国、フランスが導入を主導しており、特に人工関節置換ロボットや高度画像診断装置の需要が顕著です。南欧・東欧諸国では施設更新が進み、中価格帯ソリューションの新たな販路が創出されております。為替変動や予算制約は依然課題ですが、規格の調和化により一般外科機器市場内での越境商業化が促進されております。

アジア太平洋地域は10.15%のCAGRで最も急速に成長する地域です。中国は県レベルの病院への投資を強化すると同時に、導入コスト削減を目指す国内ロボットメーカーの育成を進めています。日本における高齢化は脊椎・心臓デバイス需要を促進し、インドの民間病院チェーンは選択的整形外科手術の需要獲得に向け手術室容量を拡大しています。この勢いにより、同地域が一般外科機器市場全体に占める割合は上昇し、多国籍企業と現地参入企業双方の競合激化が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の増加による世界の外科手術件数の増加

- 主要診療分野における低侵襲手術技術の普及状況

- エネルギーベースおよび画像支援ツールにおける継続的な技術的進歩

- 新興経済国における医療インフラの拡充と医療費支出の増加

- 外来手術センターの急増が携帯型器具の需要を牽引

- 院内感染低減のため、単回使用の滅菌医療機器への選好が高まっています

- 市場抑制要因

- 高度な外科手術システムの高い資本コストと維持管理費

- 厳格な規制承認プロセスとコンプライアンス遵守のタイムライン

- 発展途上地域における先進技術訓練を受けた外科医の不足

- サプライチェーンの混乱

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 低侵襲手術器具

- ロボット支援手術器具

- エネルギーベース手術器具(高周波、超音波)

- 開腹手術用器具

- 使い捨て外科手術用消耗品

- その他

- 用途別

- 整形外科

- 心臓病学

- 婦人科および泌尿器科

- 神経学

- 消化器系

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic PLC

- Johnson & Johnson(Ethicon, DePuy & Robotics)

- Stryker Corporation

- Boston Scientific Corporation

- Olympus Corporation

- B. Braun SE

- Conmed Corporation

- Smith & Nephew PLC

- Zimmer Biomet Holdings

- Arthrex Inc.

- Teleflex Incorporated

- Becton, Dickinson & Co.

- Karl Storz SE & Co. KG

- STERIS PLC

- Intuitive Surgical Inc.

- CMR Surgical Ltd.

- Integra LifeSciences Corporation.

- Gesco Healthcare Pvt. Ltd

- Solventum

- Richard Wolf GmbH