|

市場調査レポート

商品コード

1836460

欧州の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

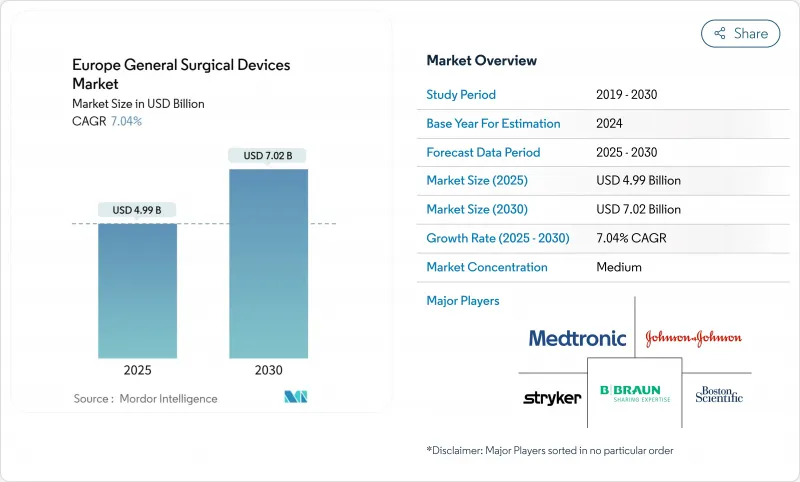

欧州の一般外科手術用デバイス市場規模は2025年に49億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.04%で、2030年には70億2,000万米ドルに達すると予測されます。

低侵襲手術やロボット手術の堅調な伸びは、急速な高齢化と臨床適応症の拡大と相まって、この拡大を支えています。EU-MDRのコンプライアンスコストが同時に戦略的統合を促し、資本力のある多国籍企業が規制のオーバーヘッドを吸収する一方、中小企業は撤退するか提携を模索することになります。病院の購入者は価格交渉を強化しているが、医療システムがキャパシティーの制約を緩和するために日帰りモデルへとシフトしているため、手術件数は増加の一途をたどっています。サプライチェーンの回復力は取締役会レベルの優先事項となっており、メーカーは現在、年間売上高の3~5%をロジスティクスの多様化に充てています。

欧州の一般外科手術用デバイス市場の動向と洞察

低侵襲手術への需要の高まり

欧州のヘルスケアプロバイダーは、回復時間の短縮と入院患者の定員削減を目指し、開腹手術から低侵襲手技への移行を続けています。NHSイングランドは、2035年までに年間50万件のロボット支援手術を計画しており、設備更新サイクルを加速させる急な採用曲線を示しています。北欧のセンターはこの動向を反映し、120台以上のロボットプラットフォームを導入し、ヘルニア修復やその他の軟部組織インターベンションをサポートしています。オリンパスのESG-410のような、ハイブリッド、バイポーラ、超音波モダリティを組み合わせたエネルギーベースの機器は、外科医が多機能ツールを求めているため、広範なシフトの恩恵を受けています。ボストン・サイエンティフィックのワークフロー・アドバイザリー・ソリューションを導入している病院では、経カテーテル治療件数が40%増加したと報告されており、デジタル統合がいかにスループットを向上させるかを示しています。

高齢化と手術件数の増加

特にドイツ、イタリア、スペインでは、65歳以上の人口が急速に増加しており、この人口動態の変化が、人工関節置換術、心血管インターベンション、複雑な腫瘍切除術の増加に拍車をかけています。フランスは、診療報酬の引き下げにもかかわらず、人工股関節置換術の実施率でOECD加盟国中8位にランクされており、潜在的な需要を裏付けています。外来手術センター(ASC)は、メディケアと連動した好条件の支払いと未公開株への投資を追い風に、最も成長率の高い専門分野として心臓病学を挙げています。集中治療専門医の不足は、外科と重症患者サービスの緊密な統合を促し、麻酔科医は現在、欧州全体のICU病床の70%を管理しています。

EU-MDR適合コストと承認の遅れ

適合性保証には、基本的な分析で5,000ユーロからクラスIII試験で50万ユーロの費用がかかり、中小企業のキャッシュフローを圧迫し、ポートフォリオの合理化を促しています。推定500,000のデバイスを審査できるノーティファイドボディが43しか残っていないため、承認サイクルが延び、上市が延期されています。業界調査によると、機器メーカーの半数が、規制の負担を理由にEUでのポートフォリオの撤退や制限を計画しています。

レポートで分析されているその他の促進要因と抑制要因

- 腹腔鏡&ロボットシステムの急速な技術革新

- 日帰り手術&使い捨てキットへのシフト

- OEMマージンに対する購買グループの価格圧力

セグメント分析

ハンドヘルド器具は、ルーチン手術における偏在性を反映し、2024年の欧州一般外科用器具市場シェアで34.57%を維持。しかし、ロボットおよびコンピュータ支援システムは、より広範な臨床的受容と1手技あたりのコスト低下により、2030年までのCAGR 9.11%ですべてのカテゴリーを凌駕します。オリンパスのTHUNDERBEATとVISERA 4Kプラットフォームは、イメージングとエネルギー技術の融合による組織ハンドリングと可視化の強化を示しています。メドトロニックのPlasmaBladeは、従来の電気メスよりかなり低い温度で作動し、付随的なダメージを軽減します。センサーとワイヤレス接続を統合したハイブリッド機器は、プレミアム価格帯とバリュー価格帯の間の競争ギャップを広げる態勢を整えています。

第2世代のロボット工学は、以前のコストと設置面積の制限に対処し、中規模センターでの採用を拡大します。欧州の一般外科手術用デバイス市場のベンダーは、より強固な顧客関係を構築するために、デジタルワークフローソフトウェアに資本機器をバンドルする傾向が強まっています。CEマークを取得したVirtual-Port社の腹腔鏡用アクセサリーや、ジョンソン・エンド・ジョンソン社のOttava対応ジェネレーターは、新しいロボットのエコシステムに適合する、的を絞った製品アップデートの一例です。創傷閉鎖システムとトロッカーラインは、滅菌のボトルネックと感染リスクを軽減するシングルユースオプションにより、デイケースプッシュの恩恵を受けています。

低侵襲手技は、2024年の欧州一般外科手術用デバイス市場規模の71.24%を占め、CAGR 8.22%で前進しており、好ましい標準治療としての地位を固めています。改良された光学系、エネルギー供給、触覚フィードバックにより、外科医はより小さな切開で複雑な病態に取り組むことができます。開腹手術は、外傷や大きな腫瘍の切除において重要な役割を担っているが、手術件数は着実に減少しています。

Hugoプラットフォームで報告された高速ドッキング時間は、麻酔時間を短縮し、回転率を向上させる累積的な効率向上を示しています。HoloSurge社の3Dホログラフィーは試験段階に入り、肝胆膵の症例でより安全な切除面をサポートします。欧州一般外科機器市場参入企業は、外科医が新たな学習曲線を迅速に登れるよう、トレーニングセンターに多額の投資を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術に対する需要の高まり

- 高齢化と手術件数の増加

- 腹腔鏡&ロボットシステムの急速な技術革新

- 日帰り手術と使い捨てキットへのシフト

- 手技に連動した有利な償還構造

- 民間病院グループと外来手術センターの拡大

- 市場抑制要因

- EU-MDR対応コストと承認の遅れ

- OEMマージンに対する購買グループからの価格圧力

- ORスタッフの不足による処理能力の制約

- サプライチェーンの脆弱性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- ハンドヘルド手術器具

- 腹腔鏡機器

- 電気外科用機器

- 創傷閉鎖器具

- トロッカーおよびアクセスシステム

- ロボットおよびコンピュータ支援システム

- その他の製品

- 手術アプローチ別

- 観血的手術

- 低侵襲手術

- 用途別

- 婦人科および泌尿器科

- 循環器科

- 整形外科

- 神経学

- 一般外科および肥満外科

- 腫瘍学

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- B. Braun Melsungen AG

- Johnson & Johnson(Ethicon/DePuy Synthes)

- Medtronic plc

- Stryker Corporation

- Olympus Corporation

- Boston Scientific Corporation

- Integer Holdings Corporation

- Conmed Corporation

- Smith & Nephew plc

- Zimmer Biomet Holdings

- Karl Storz SE

- Becton Dickinson & Co.

- Teleflex Incorporated

- Coloplast A/S

- Cooper Companies(Cooper Surgical)

- Erbe Elektromedizin GmbH

- Richard Wolf GmbH

- Intuitive Surgical Inc.

- Smiths Medical

- Applied Medical Resources

- Surgical Innovations Group plc