|

市場調査レポート

商品コード

1906890

インドの一般外科用医療機器市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)India General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの一般外科用医療機器市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 75 Pages

納期: 2~3営業日

|

概要

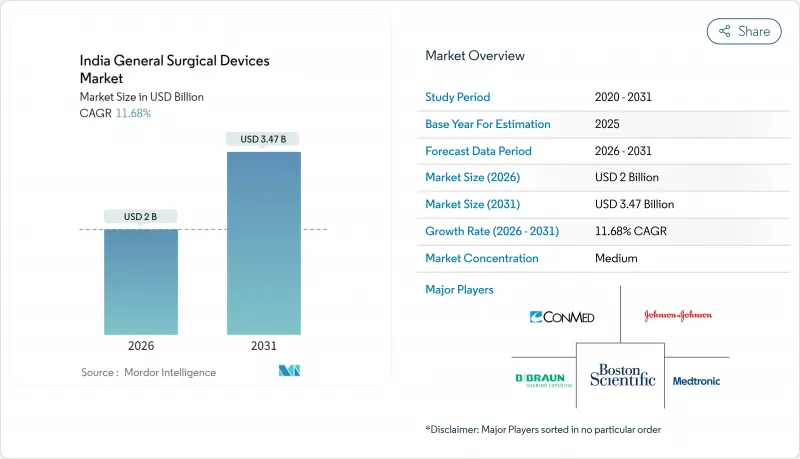

インドの一般外科手術用デバイス市場は、2025年の17億9,000万米ドルから2026年には20億米ドルへ成長し、2026年から2031年にかけてCAGR11.68%で推移し、2031年までに34億7,000万米ドルに達すると予測されております。

この堅調な成長は、医療の近代化の加速、持続的な政府のインセンティブ、大都市圏および新興地方都市における手術件数の増加を反映しています。慢性疾患の有病率を高める人口動態の変化、アユシュマン・バーラトによる国民皆保険の段階的導入、そして継続的な国際医療旅行者の流入が需要をさらに拡大しています。インドの一般外科手術用デバイス市場は、プラダン・マントリ・スワースヤ・スラクシャ・ヨジャナ(PMSSY)による着実なインフラ整備の恩恵も受けています。また、コスト効率に優れたロボットプラットフォームに代表される国内のイノベーションが競合力を高めています。一方で、高度な機器への輸入依存、償還の遅延、為替変動といった要因が市場に下押し圧力をかけており、メーカーは慎重に対応する必要があります。

インドの一般外科手術用デバイス市場の動向と洞察

低侵襲手術およびロボット支援手術の導入拡大

主要都市の病院では現在、ロボット手術や腹腔鏡手術が日常的に導入されており、国産システムは従来のコスト障壁を縮小しつつあります。メリル社のMISSOロボット膝関節プラットフォーム(2024年6月承認)は98%の成功率を報告しながらもコスト面で優位性を示しています。2024年9月にデビューしたAI搭載のミゾ・エンド4000は、多専門診療対応機能と5G遠隔手術機能を追加し、距離制約を縮小しました。デリーのAIIMS(インド医学研究所)などの学術機関では複数のダヴィンチシステムを導入しており、ヤショダ・グループはメドトロニックのヒューゴシステムを25病院に展開するなど、幅広い機関による支持が示されています。しかしながら、北東インドにおける監査では、腹腔鏡手術が可能な症例のわずか28%にしか同技術が適用されていないことが判明し、未開拓の潜在的可能性が浮き彫りとなりました。このため、研修資金の拡充やベンダー支援型ファイナンスにより、特に需要が最も急速に高まっている地方都市における普及が加速すると予想されます。

増加する慢性非感染性疾患の負担

糖尿病は7,700万人以上のインド人成人に影響を及ぼし、心血管疾患は全死亡の28.1%を占めており、両動向が複雑な外科的介入の需要を促進しています。年間がん新規症例数は2025年までに139万件に達すると予測され、腫瘍学サービスの容量に圧力をかけ、精密機器の需要を牽引しています。内視鏡技術の普及と肝移植プログラムの開始により、消化器・肝胆膵外科手術件数も拡大しています。並行して進む人口高齢化(2050年までに60歳以上が国民の19.5%を占める見込み)は整形外科、心臓胸部外科、神経外科の手術件数を増加させ、一方で若年層は選択的手術や医療観光に基づく処置を支えています。PMSSY資金により2014年以降157の新設医科大学が誕生し、総合外科機器一式を必要とする医療機関の基盤が拡大しています。可処分所得の増加と保険適用範囲の拡大により、多くの患者が高級インプラントやエネルギープラットフォームを選択可能となり、国内外の製品投入が促進されています。

高度医療機器に対する遅延・不均一な償還

CGHSなどの制度下で6~12ヶ月間の支払遅延に直面する病院は、高級システムの購入を先送りする傾向にあり、市場普及を制約しています。民間保険会社は厳格な事前承認制度により手術遅延と機器使用抑制という摩擦を生んでいます。アユシュマン・バーラト制度はロボット手術やエネルギープラットフォームのコストを十分に反映しない保守的なパッケージ料金を設定しており、病院は補助金の支出かアクセス制限を迫られています。州ごとの償還ルールの不均一性は、パッチワーク状の需要を生み出しています。進歩的なカルナータカ州では先進的手術が定期的に資金提供される一方、他の地域では依然として除外されています。統一された医療技術評価プロセスを欠くCDSCO(中央医薬品規制局)とNPPA(国家医薬品価格管理局)は、価格上限に依存していますが、これはイノベーションの真の価値を捉えることはほとんどありません。そのため、ベンダーは持続的な支払い不確実性を相殺するため、コスト効率の高い設計、資金調達ソリューション、臨床成果の資料を組み合わせる必要があります。

セグメント分析

腹腔鏡手術機器は2025年時点でインド一般外科機器市場の34.02%を占め、婦人科・消化器科・一般外科の外科医が低侵襲手術へ移行する中で需要を支えています。電気外科器具は最も急成長しており、2031年までCAGR12.25%を記録し他カテゴリーを凌駕する見込みです。この動向は手術時間の短縮と止血効果の向上に起因します。公的病院がPMSSY資金による手術室の更新を進める中、これら2セグメントにおけるインドの一般外科手術用デバイス市場規模は急速に拡大する見込みです。使い捨てトロカール、精密縫合糸、高度な創傷閉鎖キットは、感染管理規制による使い捨て製品の需要増加を背景に、安定した販売数量を牽引します。メリル社の「ニューエッジ縫合糸」や高性能心臓弁といった国内製品の上市は、性能を損なうことなく輸入品を代替できる現地技術力を示しています。

あらゆる開腹手術や低侵襲手術において不可欠な基本手技器具への需要は堅調に持続する一方、新興のロボット用アクセサリーは高収益ラインを創出しています。CDSCO(中央医薬品規制管理庁)による品質分類の更新はコンプライアンスコストを増加させつつも、特にエネルギーベースのプラットフォームにおいて購入者の信頼を高めています。インドの一般外科手術用デバイス市場で競合するベンダーは、顧客ロイヤルティを確保するため、サービス契約や外科医トレーニングをバンドルするケースが増加しています。医療機器メーカーが画像統合機能、ナビゲーション補助装置、AI分析機能を追加することで、病院ごとの総取引価値が拡大し、カテゴリー横断的な相乗効果が顕著です。特に地方都市では、新設のカレッジ病院や私立病院が個別購入ではなく統合ソリューションを求める傾向が強まっており、プラットフォーム指向の調達への移行を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術およびロボット支援手術の導入拡大

- 道路交通事故の発生率増加

- 慢性非感染性疾患の増加に伴う負担の増大

- 民間三次医療施設・日帰り外科センターの拡大

- 政府によるアユシュマン・バーラト保険の推進

- インバウンド医療ツーリズムの急増

- 市場抑制要因

- 高度医療機器に対する遅延・不整合な償還

- NPPA価格上限設定による利益率の低下

- 第二・第三級都市における熟練腹腔鏡外科医の不足

- 輸入依存度の高さと為替連動型供給リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ハンドヘルドデバイス

- 腹腔鏡手術用デバイス

- 電気外科装置

- 創傷閉鎖装置

- トロカール及びアクセスデバイス

- その他製品

- 用途別

- 婦人科・泌尿器科

- 心臓病学

- 整形外科

- 神経学

- 消化器・肝胆膵領域

- その他の用途

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Applied Medical Resources Corp.

- B. Braun SE

- Boston Scientific Corporation

- CDR Medical Industries Ltd

- Conmed Corporation

- ERBE Elektromedizin GmbH

- Getinge Medical India Pvt. Ltd

- Hindustan Syringes & Medical Devices Ltd

- Intuitive Surgical Inc.

- Johnson & Johnson(Ethicon)

- Medtronic plc

- Meril Life Sciences Pvt. Ltd

- Olympus Corporation

- Poly Medicare Ltd

- Smith & Nephew

- Stryker Corporation

- Surgical Holdings India

- Teleflex Incorporated