|

市場調査レポート

商品コード

1836533

日本の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 68 Pages

納期: 2~3営業日

|

概要

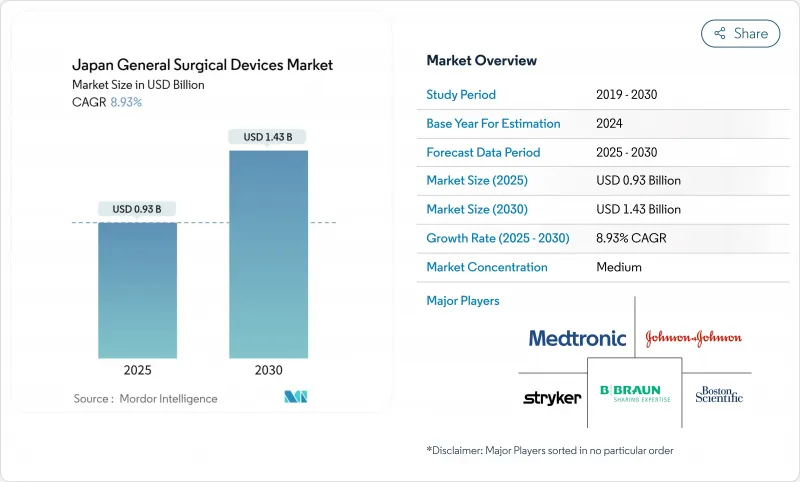

日本の一般外科手術用デバイス市場規模は2025年に9億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.93%で、2030年には14億3,000万米ドルに達すると予測されます。

国民の29.1%が65歳以上という高齢化社会による外科手術需要の拡大、低侵襲技術への積極的なシフト、ロボット工学と人工知能における日本の深いベンチ力が、市場を急成長軌道に乗せる基礎的な力となっています。病院は統合されたデジタル手術室を拡大し、民間投資家は外来手術センターに資金を提供し、遠隔プロトクターを償還する政府の政策が技術の普及を加速させています。腹腔鏡システムは依然として収益の柱であるが、ロボットコンソールと組み合わせた電気手術プラットフォームが成長ペースを上げています。オリンパスやテルモのような国内メーカーは地域のサービスネットワークを通じてシェアを確保し、一方、グローバルリーダーは戦略的パートナーシップと日本の厳しい承認パスウェイを通じて競争力を維持します。サプライチェーン再委託のインセンティブ、テレプレゼンス対応のトレーニングモデル、大学病院におけるプロトタイプからパイロットまでの迅速なサイクルが、画像処理、分析、自動化をポイントオブケアに組み込む次世代機器のための肥沃な土壌を作り出しています。

日本の一般外科手術用デバイス市場の動向と洞察

高齢化に伴う手術件数の増加

日本の人口動態曲線は現在、国民の20%を75歳以上のセグメントに位置づけ、病院の症例構成を精密で外傷の少ない器具に依存する複雑な多疾病手術へと押し上げています。高齢患者は周術期リスクが高いため、手術時間を短縮し、出血量を減らす器具の重要性が高まっています。多施設のエビデンスによれば、腹腔鏡下胃がん切除術は99.8%の5年無病生存率を達成しており、高齢者コホートに対する低侵襲アプローチへの信頼を強めています。労働力の格差は、よりスリムな臨床チームがスループットを維持できるようなロボット支援の必要性を強めています。術前計画のためのアナリティクスと、関節炎を患う手に合わせた人間工学に基づいた器具をバンドルする機器メーカーは、緊急かつ高まるニーズに応えています。

低侵襲手術の急増

低侵襲手術はすでに手術室を席巻しており、AIを駆使した可視化、3Dマッピング、ロボット工学がリスクと利益の比率をさらに有利に傾けるにつれて成長を続けています。高齢者の肝切除患者を対象とした比較研究では、合併症に若年層との差がないことが示され、高齢者層での幅広い利用が実証されました。東京の新興企業は現在、91.8%の精度で緩い結合組織の平面を照らすアルゴリズムを提供しており、不注意による損傷を減らし、学習曲線を短縮しています。オフィスベースの網膜硝子体手術は97.3%の成功率を達成し、洗練された機器がいかに複雑な治療を病院から外来手術室へ移行させるかを実証しました。臨床ガイドラインが更新されるにつれて、調達サイクルは、ハードウェアの交換ではなくソフトウェアでアップグレードできるプラグアンドプレイのAIモジュールを備えたコンソールやハンドピースがますます好まれるようになっています。

長いPMDA承認と再承認のタイムライン

最近のSakigakeやFast-trackスキームにもかかわらず、クラスII-IIIデバイスの中央値12ヶ月の技術審査と品質システム監査は、商業的な発売を遅らせる。発明者は、現地の臨床データ、二ヶ国語書類、5年間の品質再認証のために予算を組まなければならず、そのために技術革新から資金が流出します。中小企業ほど負担が重く、競争の土俵が狭まり、時には手技の安全性を高めるような新しいツールの開発が遅れることもあります。

レポートで分析されているその他の促進要因と抑制要因

- 急速な機器革新(ロボット工学、AI、4K/8Kイメージング)

- 遠隔操作による償還が採用を加速

- ORの看護師・技術者不足

セグメント分析

腹腔鏡システムは2024年に35.16%の売上高を占め、消化器、肥満、肝胆膵の各専門分野でその役割が定着していることを裏付けています。現在、700を超える病院がフェローシップ・トレーニングを受けた腹腔鏡外科医を配置しており、5年生存率データはこの治療法の腫瘍学的妥当性を補強しています。この分野では、4Kカメラや多関節器具へのアップグレードが注目され、初回導入よりも買い替えサイクルが促進されています。ハンドヘルドグラッパーとステープラーは安定した基本需要を維持し、創傷閉鎖キットは全体的な手術量とともに成長しています。トロッカー、気腹器、アクセス器具は、手技構成が大腸、泌尿器、婦人科の適応に拡大するにつれて、一桁台半ばの伸びを示します。

電気外科用プラットフォームは、現在では小さいもの、9.82%で拡大し、完全デジタル化への軸となっています。統合されたジェネレーターはロボットアームと同期し、組織のインピーダンスを検出し、熱の広がりを最小限にするためにエネルギー供給を自動調整します。これらのシステムが最適な凝固設定を予測するAIアルゴリズムと連携することで、手技時間は短縮され、一貫性が高まる。ロボットとコンピュータ支援顕微鏡は、従来の製品ラインをさらに曖昧にし、エネルギーシステムをスマートORエコシステムの中核モジュールにしています。蛍光誘導クリップから血管シーリングペンに至るまで、その他のニッチツールは、ワークフローを大きく混乱させることなく精度を高める特殊なアップグレードに対する日本の意欲を利用しています。この移行は、市場価値が単機能機器からプラットフォーム互換性やソフトウェア主導の機能強化へと移行していることを示しています。

低侵襲手術は2024年には全手術の72.74%を占め、CAGR 9.52%を維持します。AIによって改良された視覚化により、剥離面が特定できるようになり、肝切除における標準化された2人の外科医によるロボット技術により、合併症はごくわずかで、手術時間の中央値は156分に短縮されました。

開腹手術は相対的には縮小しているもの、緊急手術や末期の悪性腫瘍には依然として不可欠です。そのため、病院は依然として開腹手術用の高スループット吸引装置、ライト、リトラクターを調達しているが、予算は腹腔鏡スタックやロボットカートに少しずつシフトしています。クロストレーニング・プログラムにより、外科医は開腹術と腹腔鏡下手術を交互に行うようになり、両方のカテゴリーにまたがる器具需要のベースラインが維持されています。今後の見通しでは、開腹と腹腔鏡という二元的な枠組みは薄れ、デジタル補助具があらゆる切開サイズを最適化する統合ワークフローに取って代わられることが示唆されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化に伴う手術件数の増加

- 低侵襲手術の急増

- 急速な機器革新(ロボット、AI、4K/8Kイメージング)

- 遠隔操作による償還が採用を加速

- 国内製造奨励策

- 民間病院と外来手術センターの拡大

- 市場抑制要因

- PMDAの承認および再承認に要する期間の長さ

- 幹細胞治療と製造の高コスト

- 手術室の看護師・技術者不足

- 標準化と拡張性の制限

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品別

- ハンドヘルド機器

- 腹腔鏡デバイス

- 電気外科用機器

- 創傷閉鎖器具

- トロッカーおよびアクセスシステム

- ロボットおよびコンピュータ支援システム

- その他の機器

- 手術アプローチ別

- 観血的手術

- 低侵襲手術

- 用途別

- 婦人科および泌尿器科

- 循環器科

- 整形外科

- 神経学

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Johnson & Johnson(Ethicon & DePuy Synthes)

- Olympus Corp.

- Terumo Corp.

- Fujifilm Holdings Corp.

- B. Braun Melsungen AG

- Stryker Corp.

- Boston Scientific Corp.

- Smith & Nephew plc

- Conmed Corp.

- Intuitive Surgical Inc.

- Karl Storz SE & Co. KG

- HOYA Corp.(Pentax Medical)

- Nipro Corp.

- Zimmer Biomet Holdings Inc.

- Nihon Kohden Corp.

- Sekisui Medical Co. Ltd.