スペインの一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Spain General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

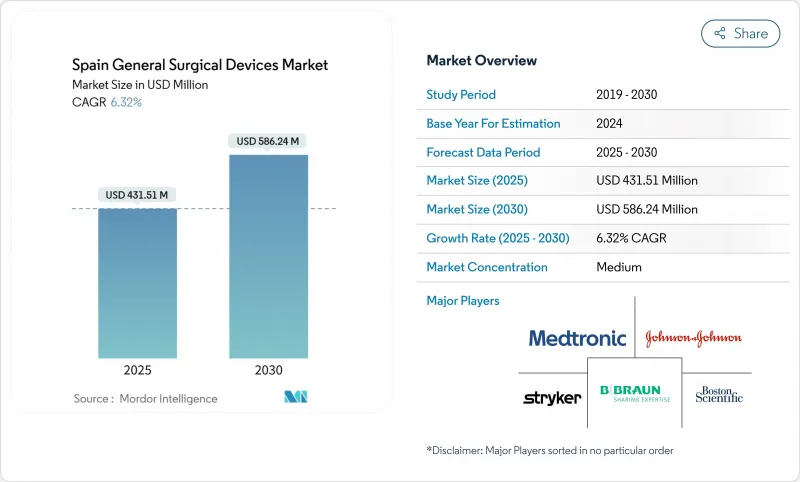

スペインの一般外科手術用デバイスの市場規模は、2025年に4億3,151万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.32%で、2030年には5億8,624万米ドルに達すると予測されます。

スペイン保健省による予算拡大、低侵襲手術件数の増加、欧州復興基金からの着実な投資が当面の成長を下支えします。高齢化、慢性疾患の蔓延、マドリードの医療予算の69%を病院医療に振り向ける政策の推進により、需要は強化されています。使い捨て電気手術器具の急速な普及は、スペインの手術症例の4.51%を占める手術部位感染の抑制を目的としています。さらに、インバウンドの外科観光が成長を後押ししています。供給面では、高度な腹腔鏡訓練を受けた外科医の不足と電気手術用ジェネレーターのリコールが5年後の見通しを弱める。

スペインの一般外科手術用デバイス市場の動向と洞察

低侵襲手術への需要の高まり

スペインの外科事情は、低侵襲手術が各専門分野で普及するにつれてパラダイムシフトを迎えているが、採用率には大きな地域格差が見られます。採用率にばらつきがあるため、手術機器とともに包括的なトレーニングプログラムを提供できる機器メーカーには市場機会が生まれています。パンデミック後の手術回復ガイドラインによると、スペインの手術の85%は外来に移行可能です。こうした動向は、スペインの一般外科手術用デバイス市場において、特殊なトロッカー、エネルギー機器、ロボットステープラーの需要を高めています。

外科的介入を必要とする慢性疾患の負担増

スペインの人口動態の変遷は、慢性疾患の有病率が年齢層全体で上昇するにつれて、外科的介入に対する持続的な需要を生み出しています。この動向は、外来での複雑な手技を可能にする特殊な手術器具の需要を促進します。バレンシアの外来腫瘍学プログラムは、従来の乳房手術の72.8%を代替しており、回転率の高い機器の使用を促進しています。Varipulseカテーテルのような電気生理学の革新は、スペインの拡大する心血管業務量に対応しています。

特定のMIS手技に対する制限的な償還

スペインの保険償還の枠組みは、低侵襲手術の導入に大きな障壁を作り出しています。DRGベースの支払いシステムでは、高度な手術器具の高額な初期費用に対して病院が十分な補償を行うことができないです。RedETSのようなリアルワールド・エビデンス・プログラムは、病院採用のハードルのために進行が遅く、適用範囲拡大の不確実性を長引かせています。

レポートで分析されているその他の促進要因と抑制要因

- 高齢化による手術件数の増加

- スペインの民間病院へのインバウンド手術観光の増加

- 高度な腹腔鏡訓練を受けた外科医の不足

セグメント分析

ハンドヘルド器具は、開腹手術や低侵襲手術における汎用性の高さから、2024年のスペイン一般外科用器具市場シェアの31.22%を占めました。使い捨てのハサミ、鉗子、リトラクターは、地域の病院にとってコスト効率が高いまま、感染制御の目標に適合しています。電気外科用プラットフォームは、全国的な手術部位感染率4.51%を抑制するための使い捨てペンシルの採用に支えられ、CAGR 7.98%で拡大しています。スペインの一般外科用電気手術機器市場規模は、リコールが沈静化し、説明書が更新されて脳卒中リスクが軽減されるにつれて、着実に成長すると予測されます。

スペインの腹腔鏡タワー、創傷閉鎖キット、新型の単回使用十二指腸内視鏡は、専門的なニッチを創出しています。EXALTモデルDは、肝移植フォローアップの基準施設に導入され、ハイリスクコホートでの価値が証明されました。トレーニングやアフターセールス・サポートとディスポーザブルをバンドルできるメーカーは、調達入札で人気を博しています。

低侵襲手術は2024年にスペイン一般外科手術用デバイス市場の70.14%を占め、CAGR 7.45%で上昇中。パンデミック時に支持された外来診療モデルは、手術の85%まで外来患者の経路を正常化しました。低侵襲システムのスペイン一般外科機器市場規模は、片側鼠径ヘルニア修復術で現在平均37分のロボットコンソール時間から恩恵を受けています。

開腹手術は、外傷、複雑な腫瘍学、多施設手術をサポートすることで、29.86%のシェアを維持しています。ロボット装置を持たない小規模病院の外科医は、改良されたハンドヘルドセットとエネルギー装置に頼っています。地域間トレーニングプログラムは、十分なサービスを受けていない地方における低侵襲アプローチのスペイン一般外科機器市場シェアを引き上げることを目的とし、腹腔鏡の取り込みを増加させるために試験的に実施されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術に対する需要の高まり

- 外科的介入を必要とする慢性疾患の負担増

- 高齢化による手術件数の増加

- スペインの私立病院へのインバウンド外科ツーリズムの成長

- 院内感染リスク軽減のための使い捨て器具への移行

- 自治州全体での外来手術センター(ASC)の拡大

- 市場抑制要因

- 特定のMIS手術に対する償還制限

- 厳しい規制

- 電気手術用ジェネレーターのリコールとサプライチェーンの混乱

- 高度な腹腔鏡トレーニングを受けた外科医の不足

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品別

- ハンドヘルド機器

- 腹腔鏡デバイス

- 電気外科用機器

- 創傷閉鎖器具

- その他の製品

- 手術アプローチ別

- 開腹手術

- 低侵襲手術

- 用途別

- 婦人科および泌尿器科

- 循環器科

- 整形外科

- 神経学

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- B. Braun SE

- Boston Scientific Corp.

- Olympus Corp.

- Johnson & Johnson(Ethicon)

- Smith & Nephew PLC

- Medtronic PLC

- Stryker Corp.

- Zimmer Biomet Holdings

- Karl Storz SE

- Teleflex Inc.

- Intuitive Surgical Inc.

- Arthrex GmbH

- Hologic Inc.

- Molnlycke Health Care AB

- Coloplast A/S

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日