|

市場調査レポート

商品コード

1844612

アジア太平洋地域の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Asia-Pacific General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 78 Pages

納期: 2~3営業日

|

概要

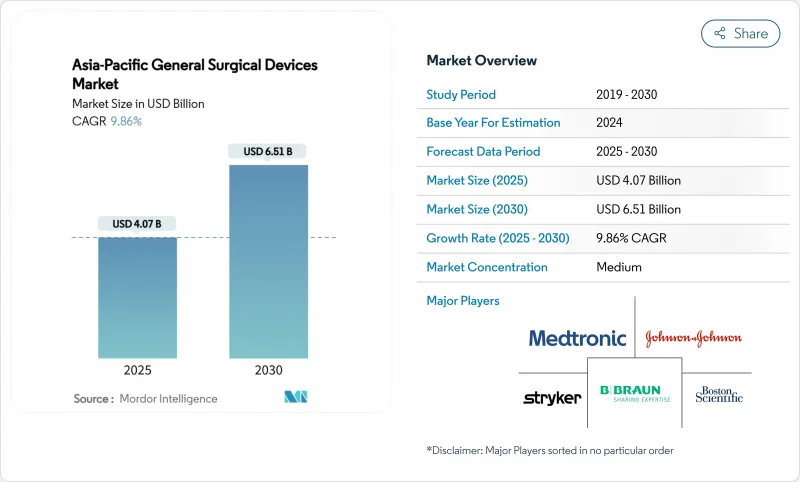

アジア太平洋地域の一般外科手術用デバイスの市場規模は、2025年に40億7,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは9.86%で、2030年には65億1,000万米ドルに達すると予測されます。

外科医療の持続的近代化、人口の高齢化、低侵襲およびロボットプラットフォームの急速な採用が成長の主な原動力です。特にASEAN医療機器指令のような規制制度の収束は、多国籍企業や地域のイノベーターにとって市場投入までのタイムラインを短縮しています。中国は2024年に31.97%のシェアを獲得して地域別売上高をリードしているが、インドは2桁の医療支出増と強力なローカライゼーション政策を背景に、最速の軌道を示しています。低侵襲手術が手術室の主流を占め、腹腔鏡やエネルギーベースのツールの堅調な需要を下支えしているが、高価格のロボットシステムが最も高い成長を記録しています。外来患者の外来手術センター(ASC)への移行により、コンパクトでワークフローを重視した機器への調達戦略が再構築され、グローバルメーカーと国内企業との汎地域的パートナーシップにより、次世代技術へのアクセスが拡大しています。

アジア太平洋地域の一般外科手術用デバイス市場の動向と洞察

APAC全体で低侵襲手術とロボット手術の採用が加速

フォースフィードバック機器とAI支援ガイダンスが切除精度を向上させ、学習曲線を短縮させるというエビデンスが蓄積されるにつれ、この地域の病院はロボットシステムの調達を加速させています。日本では2025年に第5世代ダヴィンチによる初の大腸手術が記録され、複雑な腫瘍症例にデータ豊富なコンソールが受け入れられていることが明らかになりました。中国の国家医療製品管理局は、0.1mmの精度を提供する国産ロボット・プラットフォームを承認し、国産ハイテク・ソリューションへの政策的支援を示しました。国境を越えた5Gの実証実験により、専門外科医が1,000km以上離れた場所でも腹腔鏡検査を監督できることが証明され、専任の専門医がいない遠隔地でもサービスを提供できる現実的なモデルが幕を開けた。現在、内視鏡タワーに組み込まれたAI画像解析モジュールは、リアルタイムのマージン評価を提供し、既存の腹腔鏡ワークフローとシームレスに統合し、中堅病院のアップグレードパスを加速します。アジア太平洋地域の一般外科機器市場は、デジタル外科技術革新の温床となっています。

公立・私立外科施設の急速な能力増強

主要国の医療予算は毎年増加しており、手術室の増設が進んでいます。インドでは2024~25年度の中央医療予算が12.59%増額され、新たに5つのAIIMSが稼動し、それぞれに高度なエネルギー機器やロボットカートに対応した多科目手術室が設置されました。中国の連結調整指標は、供給と高齢化関連の需要との間の整合性の改善を示しているが、西部の省では資源の砂漠化が続いており、サービス格差を是正する機器の入札を迅速に進める政策に拍車をかけています。メドトロニックのような多国籍企業は、シンガポールと韓国にロボット工学のトレーニングスタジオを開設し、ベンダーとの関係を強化し、将来の機器標準化の決定を自社のプラットフォームへと誘導するデモンストレーションハブを構築することで対応しています。私立病院に併設された日帰り手術専用センターの建設も同様に活発で、回転率の高い消耗品に特化したサプライヤーに増加分の供給を行っています。

長期化・複雑化する規制当局の承認パスウェイ

ASEANの収束に向けた動きとは裏腹に、企業はいまだ各国特有の書式、機器分類、輸入チェックのモザイクをナビゲートしており、これが商業的発売を長引かせています。中国の医療機器法改正では市販後調査が強化され、収益を先延ばしする反復テストが追加されました。インドの新しい販売規約は、価値移転の明示的な開示を義務付けており、臨床医の関与戦略を複雑にしています。日本では、米国や欧州で既に承認された承認申請以外にも国内での徹底的な審査が行われるため、「デバイス・ラグ」が続いています。第三者機関による適合性評価はいくつかの法域で認められているが、その採用にはばらつきがあり、時間短縮の可能性は限られています。その結果、アジア太平洋地域の一般外科手術用デバイス市場、特に専任の規制担当者を持たない中小企業の勢いを削いでいます。

セグメント分析

ロボット支援プラットフォームはCAGR 12.11%で最も急成長している製品ラインであるが、腹腔鏡機器は2024年に26.65%のシェアを獲得し、依然として絶対収益が最も高いです。病院は、婦人科、消化器科、泌尿器科にわたる腹腔鏡手術の汎用性を高く評価しており、トロッカーセットとクリップアプライヤーのベースライン注文を保証しています。ハンドヘルド器具は、基本的な組織操作に不可欠であり、小規模施設でも利用しやすい価格帯を維持しています。電気外科用ジェネレーターは、波形変調の改良により、付随的な熱損傷を削減し、安全性の義務化に対応しています。

創傷閉鎖の技術革新には、慢性創傷の肉芽形成を促進する電気治療ドレッシング材が含まれ、適応は手術室だけでなく術後病棟にまで広がっています。感染管理委員会が無菌性の保証と廃棄物管理コストを比較検討する中、シングルユースの補助器具が急成長しています。メーカー各社は現在、持続可能性に関する反対意見を克服するため、リサイクルの引き取り制度を公表しています。AI対応のロボット筐体は、モジュール式でアップグレード可能な投資対象として販売されており、資本予算は、データ主導型の外科手術に対する将来的な期待に対応できるシステムに向けられる傾向が強まっており、アジア太平洋地域の一般外科手術用デバイス市場における長期的な価値獲得を後押ししています。

低侵襲手術は2024年のアジア太平洋一般外科機器市場の62.43%を占め、CAGR 10.57%と最も高い成長予測を維持しています。病院は、腹腔鏡下胆嚢摘出術の平均在院日数を開腹術と比較して最大2日短縮したと報告しており、高精細カメラヘッドと気腹器の調達を強化しています。ロボットプラットフォームは、手首に関節のある器具でMISの利点を補強し、以前は開腹でしかできなかった縫合精度を実現しています。

創傷滅菌のためのコールド・アトモスフェリック・プラズマのような技術革新がMISの術後プロトコールに加わり、コアスコープと並んで販売される機器バスケットの幅を広げています。AIガイド下大腸内視鏡システムは、ポリープにリアルタイムでフラグを立て、腺腫検出率を高め、互換性のあるプロセッサーの収益を拡大しています。開腹手術は、広範な腫瘍切除や多発外傷に対する関連性を維持しているが、これらの症例では、排煙や超音波剥離などの補助技術がますます取り入れられるようになっており、あらゆる種類の手術で機器が消費され続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- APAC全域における低侵襲手術とロボット手術の採用拡大

- 公的・私的手術施設の急速な能力増強

- 高齢化と慢性疾患負担の増加による手術件数の増加

- 肥満に伴う肥満治療と消化器外科手術の需要の増加

- 高止まりする外傷・整形外科疾患の発生率

- 製品上市と地域提携

- 市場抑制要因

- 長期化・複雑化する規制当局の承認経路

- 先進医療機器に対する一貫性のない限られた償還金

- リファービッシュ/低価格の機器が好まれるTier2/3の病院における資本制約

- 熟練した外科医療従事者の不足

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- ハンドヘルド機器

- 腹腔鏡機器

- 電気外科用機器

- 創傷閉鎖器具

- トロッカー&アクセス機器

- ロボット支援プラットフォーム

- 単回使用およびその他の付属製品

- 手術アプローチ別

- 開腹手術

- 低侵襲手術(MIS)

- 用途別

- 婦人科および泌尿器科

- 循環器・胸部

- 整形外科&外傷

- 神経学&脊椎

- 肥満外科・消化器外科

- その他の外科用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 国別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(Ethicon)

- Medtronic plc

- Olympus Corp.

- Stryker Corp.

- B. Braun SE

- Boston Scientific Corp.

- Conmed Corp.

- Smith & Nephew plc

- Intuitive Surgical Inc.

- Zimmer Biomet Holdings Inc.

- Karl Storz SE & Co. KG

- Terumo Corp.

- Applied Medical Resources Corporation

- MicroPort Scientific Corp.

- Nipro Corp.

- Integra LifeSciences Corporation.

- Getinge AB

- Integer Holdings Corp.

- Solventum

- Polymedicure