|

市場調査レポート

商品コード

1836552

米国の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States General Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の一般外科手術用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

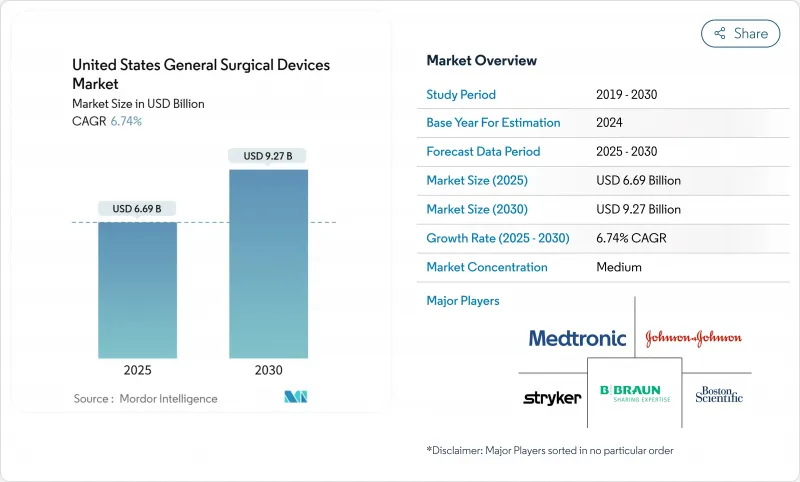

米国の一般外科手術用デバイスの市場規模は、2025年に66億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.74%で、2030年には92億7,000万米ドルに達すると予測されます。

手技件数の増加、低侵襲手技の急速な普及、急性の高い症例の外来への移行が、米国の一般外科手術用デバイス市場の資本配分と在庫管理の方法を再定義しています。国内生産に報いる連邦政府の優遇措置は、メーカーのリードタイム短縮と関税対策に役立ち、AI対応の画像処理システムやナビゲーションシステムは、専門分野全体の精度と労働効率を向上させる。同時に、支払者はバリュー・ベースの購買を加速させ、病院やASCに手技1回あたりのコストが低いことを証明するソリューションを好むよう促しています。このような力学は、機器購入者がより良い価格設定を求めて積極的に交渉する中でも、総体として旺盛な需要を支えています。

米国の一般外科手術用デバイス市場の動向と洞察

高齢化と慢性疾患負担の増加が外科需要を牽引

メディケアの予測によると、65歳以上の人口が増加するにつれて脊椎器具のコストが加速しており、外科治療に対する長期的な需要が強まっています。そのため医療提供者は、入院期間と合併症リスクを軽減する低侵襲で外来患者対応のプラットフォームに投資しています。その結果、米国の一般外科手術用デバイス市場では、フットプリントが小さく、安全性が強化されたシステムが好まれています。機器メーカーはまた、スタッフが複雑な症例をより低い急性期環境で管理できるようにするトレーニングモジュールも重視しています。このようなシフトは、よりリスクの高い高齢患者向けに調整されたエネルギー機器、スマートステープラー、AIガイド付き可視化ツールの調達を増加させています。

低侵襲およびロボット支援手技の採用増加

ロボットによるヘルニア修復術、結腸切除術、膝関節形成術は現在、日常的な一般外科手術の中でシェアを拡大しており、ロボットによるTKAは2018年から2023年にかけてすでに人工膝関節全置換術の13%を占めています。病院はロボットを活用して外科医を惹きつけ、手術室の処理能力を高め、症例数の増加によって資本コストを相殺します。その結果、米国の一般手術機器市場では、シングルコンソールシステム、再利用可能なエンドエフェクター、クラウド連動分析パッケージの受注が増加しています。小規模施設ではコスト効率の高い腹腔鏡キットが優先されるため、ベンダーはモジュール式の価格戦略で対応する2段階の導入曲線を描いています。

機器価格に対するコスト抑制とバリューベースの償還圧力の高まり

価値分析委員会は現在、総所有コストを重視しており、32%の病院がエビデンスに基づく購入を最優先事項としています。一括購入の仲介業者は、ハイエンド・プラットフォームのマージンを圧縮する透明な契約価格を交渉します。そのため、機器メーカーはサービス契約をバンドルし、アウトカムベースの保証を提供することで、プレミアムなポジショニングを守っています。このような圧力が、米国一般外科手術用デバイス市場における無駄のない製品設計と競合の激化を促しています。

レポートで分析されているその他の促進要因と抑制要因

- ASCの拡大がデバイスの普及を促進

- AI誘導画像とナビゲーションの統合が手順の効率を高める

- 熟練した外科労働力の不足が高度なシステムの採用を遅らせる

セグメント分析

電気外科用機器は、AIに最適化された組織相互作用システムに対する持続的な需要を反映して、製品ラインの中で最も速いCAGR 8.41%を記録すると予測されています。2024年の米国一般外科手術用デバイス市場規模に占める腹腔鏡機器の割合は依然として26.65%。病院は熱拡散を抑える高度なジェネレーターにアップグレードし、安全性の要請とコスト管理されたASCワークフローに合わせる。Annals of Surgery誌の調査では、止血を損なうことなく付随的損傷を低減する新しいエネルギー様式が示されています。

ハンドヘルドデバイスは、標準化されたデザインと低価格のため、関連性を保ち、ジッパーベースの閉鎖ツールは、縫合と比較して閉鎖時間を298秒短縮します。2024年に16万5,356個の先端が鈍いトロッカーが回収されたことからわかるように、アクセス器具の品質不良は、強固な製造管理の価値を強調しています。アブソルーションズの腹壁閉鎖システムのような画期的な指定は、技術革新のパイプラインをさらに広げます。その結果、米国の一般外科手術用デバイス市場は、入院患者および外来患者の両方の環境に対応する、汎用性の高いエネルギープラットフォームとより安全なアクセスソリューションに向けて研究開発を進めています。

2024年の米国一般外科手術用デバイス市場では、低侵襲技術が69.24%のシェアを占め、2030年までのCAGRは7.16%となる見込みです。ロボットプラットフォームは、複雑な腹部や整形外科の修理に拡大し、再利用可能な器具、ビジョンタワー、クラウド分析パッケージのエコシステムを構築することで、このリードを強めています。

開腹手術は依然として多層再建に不可欠であるが、腹腔鏡手術やロボット手術が小規模病院に浸透するにつれて、手術件数は減少しています。オープンアプローチサプライヤーは、関連性を維持するために、先進的なヘッドライト、高精細な可視化、AIによる止血技術を導入しています。これらのシフトが相まって、より小さな傷跡と日常生活への迅速な復帰に対する患者の期待が強まり、米国の一般外科手術用デバイス市場の勢いが持続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患負担の増加が外科手術需要を促進

- 低侵襲手術やロボット支援手術の採用増加

- ASC(外来手術センター)の拡大による機器導入の促進

- 技術の急速な進歩

- AI誘導画像とナビゲーションの統合による処置効率の向上

- 国内製造に対する連邦政府の優遇措置が機器のサプライチェーンを再構築

- 市場抑制要因

- 機器価格に対するコスト抑制と価値に基づく償還圧力の高まり

- FDAの厳しい監視とリコールリスクによる製品発売時期の長期化

- サプライチェーンの脆弱性と原材料のインフレによる製造コストの上昇

- 熟練した外科医療従事者の不足が先端システムの採用を遅らせる

- 価格分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品別

- ハンドヘルド機器

- 腹腔鏡デバイス

- 電気外科用機器

- 創傷閉鎖器具

- トロッカーとアクセス機器

- その他の製品

- 手術アプローチ別

- 開腹手術

- 低侵襲手術

- 用途別

- 婦人科および泌尿器科

- 循環器科

- 整形外科

- 神経学

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Johnson & Johnson(Ethicon & DePuy)

- Stryker Corporation

- Boston Scientific Corporation

- B. Braun SE

- Olympus Corporation

- Conmed Corporation

- Applied Medical Resources Corp.

- Getinge AB

- Zimmer Biomet Holdings Inc.

- Smith & Nephew plc

- Intuitive Surgical Inc.

- Teleflex Incorporated

- Cook Medical LLC

- Karl Storz SE & Co. KG

- CooperSurgical Inc.

- Arthrex Inc.

- Becton, Dickinson and Company