欧州の小麦タンパク質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Wheat Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844657

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

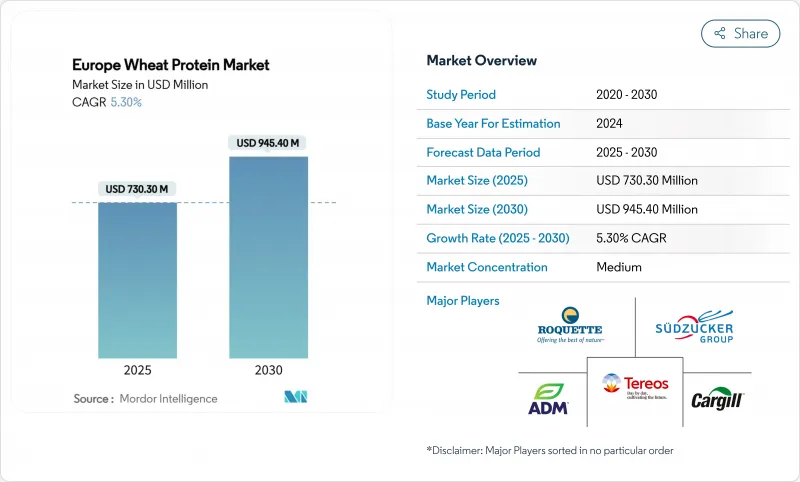

欧州の小麦タンパク質市場規模は、2025年の7億3,030万米ドルから2030年には9億4,540万米ドルへと、CAGR5.30%で大幅に拡大すると予測されています。

市場量に関しては、予測期間中(2025~2030年)にCAGR 5.25%で、2025年の18万4,000トンから2030年には23万7,700トンに成長すると予測されます。

この成長は、植物ベースの食生活の人気の高まり、クリーン・ラベルで持続可能な食品オプションへの嗜好の高まり、持続可能な食品システムの育成を目指した政府の支援政策によってもたらされます。ドイツ、フランス、英国は、その高度な食品加工能力と強力な小売流通網により市場を独占しています。進化する消費者需要に対応するため、メーカーは高度な抽出・分画技術を採用して生産プロセスを強化しています。こうした技術革新により、ベーカリー製品、食肉代替品、スポーツ栄養、パーソナルケア用品など、様々な用途で小麦タンパク質の利用が拡大しています。このような開発により、メーカーは消費者の嗜好に合わせることが可能になると同時に、この地域の持続可能性の目標にも貢献しています。

欧州の小麦タンパク質市場の動向と洞察

ビーガンおよび植物性製品における小麦タンパク質の利用拡大

欧州では、ビーガンおよび植物由来の製品に小麦タンパク質を採用するメーカーが増加しており、市場成長を牽引しています。小麦の多用途性を活用し、PLNT社の小麦タンパク質ベースのラムストリップやチキンスタイルのソーセージのような革新的な製品で、ビーガンやフレキシタリアンの両方にアピールする肉の代替品を製造しています。ドイツでは、2023年11月に連邦議会が植物性食品や養殖肉を含む持続可能なタンパク源を促進するために3,800万ユーロを割り当てるとともに、農家の移行を支援するなどの取り組みによって、このシフトを支援しています。ビュラーやアンドリッツのような企業による技術的進歩は、押し出しや発酵のような方法を通じて小麦タンパク質の生産を拡大し、コストを削減し、調理済み食品、スナック、ベーカリー製品のような食品セグメント全体にわたって入手しやすさを向上させています。持続可能で健康志向の選択肢を求める消費者需要の高まりと、ドイツが温室効果ガス排出削減に重点を置いていることが、動物性タンパク質に比べて環境フットプリントが低く、栄養的・機能的な利点を提供する小麦タンパク質の採用をさらに後押ししています。

クリーンラベル原料への需要の高まり

欧州におけるクリーンラベル運動は、消費者が最小限の加工と透明性のある原料を求めるようになり、小麦タンパク質の配合に変化をもたらしています。酵素加水分解のような技術の進歩は、化学添加物を使用せずに小麦タンパク質のような植物性タンパク質の溶解性と機能性を高め、より幅広い食品用途に適しています。Proceedings of the National Academy of Sciencesに掲載された調査は、ある種の植物タンパク質の低い溶解性に対処する酵素加水分解の有効性を強調しています。ワーヘニンゲン大学と調査によるイニシアチブは、消費者の受容と信頼を高めるため、簡素化された成分リストと馴染みのある成分を促進することで、クリーンラベル・ソリューションをさらに支援しています。さらに、EIT食品とFoundation Earthは2024年8月に環境食品採点基準を導入し、食品業界における持続可能性と倫理的な調達慣行を強化すると同時に、食品の選択が生態系に与える影響について消費者を教育することを目指しています。

グルテン不耐症とセリアック病患者の急増

セリアック病が欧州の人々にますます影響を及ぼす中、従来の小麦タンパク質製品は課題に取り組んでいます。Ministero della Saluteのデータによると、2023年にはイタリア人の0.45%がセリアック病に罹患しています。アオスタ渓谷、トレント自治州、トスカーナ州などの地域では、より高い有病率が報告されています。しかし、このような健康上の懸念の高まりは、同時に特殊な小麦タンパク質の変種にニッチな機会を切り開きます。こうした健康問題に対応するため、EUは厳格なグルテン表示規制を導入しました。米国がより緩やかで、自主的な基準であることが多いのとは対照的に、EUは厳格な遵守を義務付けています。この取り組みを裏付けるように、欧州委員会の規則(EU)No 828/2014は、「グルテンフリー」と表示された製品はグルテンを20ppm(100万分の1)を超えてはならないと義務付けています。この規制は、グルテンに過敏な消費者にとっての明瞭性と安全性を強化しようとするものです。こうしたシフトを反映して、市場では従来の小麦製品を模倣したグルテンフリー小麦粉などのイノベーションが見られます。こうした進歩は、味や栄養に関する懸念に取り組むだけでなく、特にグルテン過敏症の消費者をターゲットにしています。その結果、従来の小麦たん白は依然として主流であるが、市場は進化しています。

セグメント分析

2024年、小麦タンパク質分離物は、その高いタンパク質含有量と高級用途における機能的優位性により、欧州市場で43.67%の圧倒的シェアを占めています。米国製パン学会によると、小麦たん白分離物(WPI)は最低90%のたん白含量を誇り、湿式加工法を経る。この製法では、小麦粉からデンプンを分離する一方で、望ましいタンパク質特性を保持することができます。その結果、この高タンパク食材は、ケトや低カロリーの焼き菓子からベビーフードまで、無数の製品に使われています。生地の強度と弾力性を強化するその能力は、高速ベーキングに不可欠です。EUは、ベビーフードを除いて、WPIの組成に関する具体的な規制をまだ定めていないが、このあいまいさが、基本的な安全基準はあるもの、革新的な状況を育んでいます。

加水分解小麦タンパク質は増加傾向にあり、2025年から2030年にかけてCAGR 7.47%で成長すると予測されています。その魅力は優れた消化性と生物学的利用能にあり、特殊な栄養や化粧品に求められる成分となっています。欧州食品安全機関(EFSA)は最前線に立ち、タンパク質加水分解物を含む新規の食品や原材料が市場に出回る前に安全基準に適合しているかどうかを精査しています。このセグメントの成長は、タンパク質の抽出と改質における最先端の研究によって後押しされ、食品、化粧品、医薬品における加水分解小麦タンパク質の機能的特性と応用範囲を拡大しています。

2024年には、乾燥小麦タンパク質が83.33%のシェアを占め、市場を独占します。2023/2024年の欧州連合(EU)の穀物市場は、小麦タンパク生産の重要な供給源であり、欧州委員会の報告によれば、軟質小麦の生産量は1億2,550万トンです。この安定した供給チェーンが、乾燥小麦タンパク質の主導的地位を支えています。その取り扱いと貯蔵は、液状のものに比べて専門的でないため、多様な用途分野のメーカーにとって最適な選択肢となっています。

液体小麦タンパク質は成長軌道にあり、2025年から2030年までのCAGRは5.97%を誇る。飲食品メーカーは、生産を合理化し、製品の一貫性を確保するために、こうしたソリューションに注目しています。欧州議会調査局は、EU域内の食糧安全保障を強化し環境への影響を緩和する上で、植物性タンパク質を含む代替タンパク源が果たす役割を強調しています。このような持続可能なタンパク質の重視は、液体小麦タンパク質の配合における技術革新に拍車をかけており、特に、迅速な配合と均一な分配が品質と効率にとって最も重要な用途において顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ビーガンおよび植物性製品における小麦タンパク質の使用量の増加

- クリーンラベル原料への需要の高まり

- ベーカリーや菓子類での利用の増加

- フィットネス動向によるサプリメント用小麦タンパク質の需要増加

- 動物性タンパク質供給の混乱が小麦タンパク質の需要を押し上げます。

- 小麦タンパク質の抽出と機能性を高める調査

- 市場抑制要因

- グルテン不耐症とセリアック病の急増

- 代替タンパク源の使用増加

- 原料価格の変動

- 小麦の輸出入に影響する貿易関税

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- アイソレート

- 濃縮物

- 加水分解物

- 形態別

- ドライ

- 液体

- 由来別

- オーガニック

- 従来型

- 用途別

- 飲食品

- ベーカリー・菓子類

- スナック・シリアル

- 肉・鶏肉・魚介類および代替肉

- RTE/RTC食品

- その他の用途

- 飼料

- 化粧品・パーソナルケア

- 飲食品

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- 北欧(スウェーデン、デンマーク、フィンランド、ノルウェー)

- その他欧州

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- The Archer-Daniels-Midland Company

- Cargill, Incorporated

- Roquette Freres

- Tereos SCA

- MGP Ingredients, Inc.

- Crespel & Deiters Group

- First Dutch(Royal Ingredients Group)

- Sedamyl S.P.A.

- Sudzucker AG

- Kroner-Starke GmbH

- Bryan W Nash & Sons Ltd.

- Permolex Ltd.

- Kerry Group plc

- AGRANA Beteiligungs-AG

- Lantmannen Group

- Manildra Group

- Nexira SAS

- EURODUNA International GmbH

- The Jackering Group

- Meelunie B.V.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日