日本の業務用HVAC:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)

Japan Commercial HVAC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1550330

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

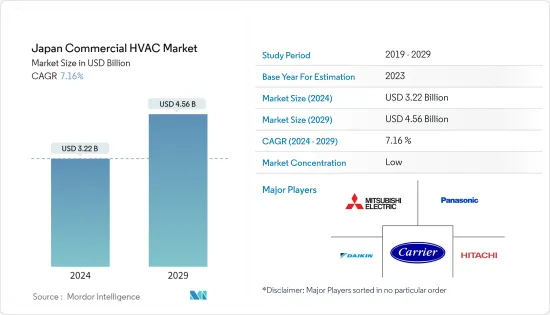

日本の業務用HVAC市場規模は2024年に32億2,000万米ドルと推定され、2029年には45億6,000万米ドルに達すると予測され、予測期間中(2024-2029年)のCAGRは7.16%で成長すると予測されます。

主なハイライト

- HVACシステムは、商業ビルで快適な室内環境を作り出すために必要です。オフィス空間では、温度を調節し、換気を行い、従業員の生産性と幸福感を高める。さらに、湿度管理の不備に関連する健康リスクの軽減にも役立ちます。

- 日本では公害が増加しているため、環境にやさしいビルに注目が集まっており、日本市場での足跡を伸ばそうとする業界関係者にはさまざまな投資の見通しが立っています。

- 国際エネルギー機関(IEA)によると、日本は建築基準を更新し、2030年までにすべての新築建物がゼロ・エネルギー性能を達成し、2050年までに既存建築物がこの基準を満たすことを義務付けています。建物のエネルギー効率を高めることを目的としたこの基準は、市場の需要を刺激すると予測されます。

- さらに、発展途上国におけるデータセンター、倉庫、ショッピングセンター、教育機関、その他の施設の増加が、業務用HVACシステムの需要を促進しています。同国ではデータセンター建設への投資が急増しています。例えば、2024年4月、STテレメディア世界データセンターズ(STT GDC)は、国内における重要なデジタルインフラに対するニーズの高まりを受けて、東京で2番目のデータセンター施設「STT東京2」の建設を開始する計画を明らかにしました。データセンターキャンパスは最大70MWのIT容量を提供し、STT東京2プロジェクトは完成時に最大38MWの発電を見込んでいます。

- エネルギーコストの高騰により、エネルギー効率の高いHVACシステムはますます魅力的なものとなっており、潜在的な節約効果をもたらしています。とはいえ、設置に伴う多額の初期費用は、広く受け入れられ市場拡大が妨げられる可能性があります。

- 日本の業務用HVAC市場は断片化されており、多数の企業が小さな市場シェアを占めています。業務用HVAC市場で事業を展開する主な市場参入企業は、顧客からの需要の高まりに対応するため、新製品開拓、戦略的提携、買収、事業拡大に注力しており、市場の成長をさらに後押ししています。

- 例えば、ダイキン工業は2023年8月、茨城県つくばみらい市に土地を取得し、エアコン専用の新製造工場を設立する計画を発表しました。この計算された決定は、同社の国内生産能力を強化し、日本市場での地位を強化するという目標をさらに推進するものです。

- さらに、国内における公共建築物の拡大が市場の成長を支えると思われます。例えば、2024年6月、シティは日本におけるシティ商業銀行(CCB)のイントロダクションを明らかにしました。このイニシアチブは、ターゲットとするクラスター内の戦略的成長市場にCCBを設立し、大幅な拡大を促進するというシティの計画の重要な要素です。

- さらに、日本の業務用HVAC業界は、政府の規制やエネルギー効率の高い機器の使用を促進することを目的とした新たな試みのようなマクロ経済的要素の影響を大きく受けています。例えば、日本は2030年までに温室効果ガス(GHG)排出量を46%削減する目標を設定しており、さらに50%削減を達成する野心もあります。

日本の業務用HVAC市場の動向

HVAC機器が大きな市場シェアを占める

- シングルスプリットシステムは小規模の商業ビルで好まれるHVACシステムです。コスト効率が高く、各部屋の温度を正確に制御できます。

- 業務用空間のVRFシステムは、暖房や冷房に必要な量の冷媒を効率的に循環させる。これらの高度な空調システムにより、企業は敷地内の複数の空調ゾーンを同時に管理することができます。

- さらに、エアハンドリングユニット(AHU)は、外部環境と室内空気から空気を集め、汚染物質をフィルターで除去し、商業ビル内の温度と湿度を調整します。処理された空気は、再び大気に循環されます。AHUは、その設計と運転により、従来の店舗用空調ユニットよりも効率的です。AHUは、商業施設内のコストを下げ、エネルギー使用量を削減できる可能性があります。

- 日本では、観光客の増加によるホスピタリティー・セクターの拡大が、業務用HVACシステムの需要を押し上げると思われます。日本では、旅行者はシティホテル、ビジネスホテル、リゾートホテル、旅館、団体宿泊施設など、さまざまな休暇用宿泊施設から選ぶことができます。厚生労働省によると、2023年3月末現在、日本のホテル・旅館登録数は約90,700軒と、前年に比べて大幅に増加しました。

- 日本のインバウンド観光は急成長しているもの、市場は国内旅行活動を優先しています。宿泊客数は近年増加し続けているが、宿泊客に占める外国人の割合は5分の1に過ぎないです。

商業ビル部門が大きな市場シェアを占める

- 商業ビルセグメントは、オフィスビル、小売店、ショールーム、倉庫などのインフラを構成します。冷暖房システムは、居住者に快適な環境を提供するため、あらゆる商業ビルにとって不可欠です。

- 業務用HVACシステムは、暖房、換気、空調のための要素を含む複雑なものです。優れた室内空気品質、エネルギー効率、居住者の満足度を保証するため、大規模ビル特有の要件を満たすように調整されています。

- 業務用HVACシステムは、3つの主要なシステムの機能を調整することで、室内温度を効果的に調整し、湿度レベルを制御し、空気の質を維持します。空調ユニットは、冷媒を利用して室内空間を冷却し、除湿にも役立ちます。暖房システムは、水、ラジエーターコイル、またはガスを使用して室内温度を上げます。換気システムは、ろ過システムで空気を清浄化し、ファンで適切な空気循環を確保します。

- 国内におけるオフィススペースの拡大が、予測される期間中、HVACサービスと機器の需要を牽引すると思われます。国土交通省によると、2023年には日本で約9,580件のオフィス建設プロジェクトが開始されます。これらのオフィス建築の床面積は前年と同水準でした。

- さらに、大手小売企業が日本でのプレゼンスを拡大しているため、業務用HVACシステムとサービスに対する高い需要が生まれています。効率的なHVACシステムは、小売スペースの空気の質を高めることで大きな利益をもたらします。これは、汚染物質、アレルゲン、不快な臭いを除去し、最終的にショッピング体験を向上させ、顧客と従業員の両方の健康を確保することを含みます。

- 2024年1月、イケアは北関東に新店舗をオープンする計画を明らかにしました。この店舗は、人口700万人以上の地域を網羅し、地域社会のニーズに応える戦略的な立地となっています。IKEA前橋は、持続可能性へのイケアの献身を示すものであり、日本で最も環境に優しいイケアストアとなる予定です。

日本の業務用HVAC業界の概要

日本の業務用HVAC市場は断片化されており、複数の企業で構成されています。市場に参入している企業は、新製品の導入、事業の拡大、戦略的M&A、提携、協力関係の締結によって、市場での存在感を高めようと絶えず努力しています。主な企業には、Carrier Corporation、ダイキン工業株式会社、三菱電機株式会社、株式会社日立製作所、パナソニック株式会社などがあります。

- 2024年5月、ミディアはEVOX G3ヒートポンプシステムを発表しました。EVOXシリーズのこの新しいシリーズは、EVOX G3ヒートポンプとEVOX G3エアハンドリングユニット(AHU)で構成されています。Midea EVOX G3ヒートポンプは、1.5トンから5トンまでのサイズを取り揃え、Enhanced Vapor Injection(EVI)技術と多層熱交換器を搭載し、過酷な気象条件下でも補助熱を必要としない信頼性の高い暖かさを保証します。

- 2024年3月、パナソニック株式会社は、環境に優しい自然冷媒を使用し、集合住宅、店舗、オフィス、その他の軽商用施設向けに設計された、新しい業務用空対水(A2W)ヒートポンプ3機種を発表しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 業界バリューチェーン分析

- COVID-19の副作用とその他のマクロ経済要因が市場に与える影響

第5章 市場力学

- 市場促進要因

- 国内における商業建築の増加

- エネルギー効率の高い機器に対する需要の増加

- 市場の課題

- エネルギー効率の高いシステムの初期コストの高さ

第6章 市場セグメンテーション

- 部品タイプ別

- HVAC機器

- 暖房機器

- 空調・換気機器

- HVACサービス

- HVAC機器

- エンドユーザー産業別

- ホスピタリティ

- 商業ビル

- 公共施設

- その他

第7章 競合情勢

- 企業プロファイル

- Johnson Controls International PLC

- Midea Group Co., Ltd.

- Daikin Industries, Ltd.

- Robert Bosch GmbH

- Carrier Corporation

- Valliant Group

- LG Electronics Inc.

- Lennox International Inc.

- Mitsubishi Electric Corporation

- Panasonic Corporation

- Hitachi Ltd.

- Danfoss A/S

第8章 投資分析

第9章 市場の将来

目次

The Japan Commercial HVAC Market size is estimated at USD 3.22 billion in 2024, and is expected to reach USD 4.56 billion by 2029, growing at a CAGR of 7.16% during the forecast period (2024-2029).

Key Highlights

- HVAC systems are necessary for creating comfortable indoor environments in commercial buildings. In office spaces, they regulate temperatures, provide ventilation, and boost employee productivity and well-being. Furthermore, they assist in reducing health risks related to poor humidity control.

- Increasing levels of pollution in Japan have led the country to focus on eco-friendly buildings, presenting various investment prospects for industry players aiming to grow their footprint in the Japanese market.

- According to the International Energy Agency (IEA), Japan has updated its building standards, mandating that all new buildings achieve zero-energy performance by 2030 and existing structures meet this criterion by 2050. These standards, aimed at enhancing energy efficiency in buildings, are projected to stimulate market demand.

- Moreover, the increasing number of data centers, warehouses, shopping centers, educational institutions, and other facilities in developing nations is fueling the demand for commercial HVAC systems. The country is experiencing a surge in investments in the construction of data centers. For instance, in April 2024, ST Telemedia Global Data Centres (STT GDC) revealed plans to begin construction on its second data center facility in Tokyo, STT Tokyo 2, in response to the growing need for critical digital infrastructure in the country. The data center campus is expected to offer a maximum of 70 MW of IT capacity, and the STT Tokyo 2 project is expected to generate up to 38 MW upon completion.

- Energy-efficient HVAC systems are increasingly attractive in the country because of the escalating energy costs, providing potential savings. Nevertheless, the substantial upfront expenses linked to installation could hinder widespread acceptance and market expansion.

- The commercial HVAC market in Japan is fragmented, with a large number of players occupying a small market share. Key market players operating in the commercial HVAC market are focusing on new product development, strategic partnerships, acquisition, and expansion to meet the growing demand from customers, further supporting market growth.

- For instance, in August 2023, Daikin Industries, Ltd announced plans to acquire land in Tsukubamirai City, Ibaraki Prefecture, Japan, with the intention of establishing a new manufacturing plant dedicated to air conditioners. This calculated decision is set to bolster the company's domestic production capacity and further its objective of strengthening its position within the Japanese market.

- Furthermore, the rising expansion of public buildings in the country will support market growth. For instance, in June 2024, Citi revealed the introduction of Citi Commercial Bank (CCB) in Japan. This initiative is a crucial component of Citi's plan to establish CCB in strategic growth markets within targeted clusters to facilitate significant expansion.

- Additionally, the commercial HVAC industry in Japan is significantly influenced by macroeconomic elements like governmental regulations and fresh endeavors aimed at promoting the use of energy-efficient equipment. For instance, Japan has set a target to reduce its greenhouse gas (GHG) emissions by 46% by 2030, with a further ambition to achieve a 50% reduction.

Japan Commercial HVAC Market Trends

HVAC Equipment Holds the Significant Market Share

- The single split system is the preferred HVAC system for small commercial buildings. It is cost-effective and allows for precise control over the temperature in each room.

- VRF systems in commercial space efficiently circulate the precise amount of refrigerant required for heating or cooling purposes. These advanced air conditioning systems enable businesses to manage multiple air conditioning zones within their premises simultaneously.

- Moreover, Air Handling Units (AHUs) collect air from the external environment and indoor air, filter out contaminants, and regulate the temperature and humidity in the commercial building. The treated air is then circulated back into the atmosphere. Because of their design and operation, AHUs are more efficient than traditional retail air conditioning units. They can potentially lower costs and decrease energy usage within commercial establishments.

- The rising expansion of the hospitality sector in Japan due to growing tourism will propel the demand for commercial HVAC systems in the country. In Japan, travelers can choose from various holiday accommodations, including city hotels, business hotels, resorts, ryokan, and group lodgings. According to the Ministry of Health, Labour and Welfare of Japan, as of the end of March 2023, Japan had seen a surge in the number of registered hotels and inns, totaling around 90,700 establishments, which was a significant increase compared to the previous year.

- Despite Japan's rapid growth in inbound tourism, the market prioritizes domestic travel activities. Although the number of lodging guests has continuously increased in recent years, foreign nationals account for only one-fifth of overnight guests.

Commercial Building Segment Holds the Significant Market Share

- The commercial building segment compromises infrastructures, such as office buildings, retail, showrooms, and warehouses, among others. Heating and cooling systems are essential to any commercial building, as they provide occupants with a comfortable environment.

- Commercial HVAC systems are intricate, including elements for heating, ventilation, and air conditioning. They are tailored to meet large buildings' particular requirements to guarantee excellent indoor air quality, energy efficiency, and occupant satisfaction.

- Commercial HVAC systems effectively regulate indoor temperature, control humidity levels, and maintain air quality by coordinating the functions of three key systems. Air conditioning units cool indoor spaces by utilizing refrigerants, which also help in dehumidifying the air. Heating systems raise indoor temperatures using water, radiator coils, or gas. Ventilation systems clean the air with filtration systems and ensure proper air circulation with fans.

- The rising expansion of office space in the country will drive the demand for HVAC services and equipment during the projected timeline. According to the Ministry of Land, Infrastructure, Transport, and Tourism, approximately 9,580 office construction projects commenced in Japan in 2023. The floor area of these office constructions remained consistent with the previous year.

- Moreover, leading retail players are expanding their presence in the country, thus creating high demand for commercial HVAC systems and services. An efficient HVAC system offers a significant benefit by enhancing the air quality in the retail space. This involves removing pollutants, allergens, and unpleasant odors, ultimately improving the shopping experience and ensuring the well-being of both customers and employees.

- In January 2024, IKEA revealed plans to open a new store in the northern Kanto region of Japan. This store has been strategically located to serve the needs of the local communities, encompassing an area with a population of more than seven million individuals. Demonstrating IKEA's dedication to sustainability, IKEA Maebashi is set to become Japan's most environmentally friendly IKEA store, boasting the smallest operational climate impact.

Japan Commercial HVAC Industry Overview

The Japanese commercial HVAC market is fragmented and consists of several players. Companies in the market continuously try to increase their market presence by introducing new products, expanding their operations, or entering into strategic mergers and acquisitions, partnerships, and collaborations. Some of the major players include Carrier Corporation, Daikin Industries Ltd, Mitsubishi Electric Corporation, Hitachi Ltd, Panasonic Corporation, and many more.

- In May 2024, Midea has introduced the EVOX G3 heat pump system. This new iteration of the EVOX series consists of the EVOX G3 Heat Pump and EVOX G3 Air Handling Unit (AHU). Available in sizes ranging from 1.5-ton to 5-ton units, the Midea EVOX G3 heat pumps are equipped with Enhanced Vapor Injection (EVI) technology and a multi-layer heat exchanger, guaranteeing reliable warmth without the need for auxiliary heat, even in extreme weather conditions.

- In March 2024, Panasonic Corporation unveiled three new commercial air-to-water (A2W) heat pump models that utilize eco-friendly natural refrigerants designed for use in multi-dwelling units, stores, offices, and other light commercial properties.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Consumers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Commercial Construction in the country

- 5.1.2 Increasing Demand For Energy Efficient Devices

- 5.2 Market Challenges

- 5.2.1 High Initial Cost of Energy Efficient Systems

6 MARKET SEGMENTATION

- 6.1 By Type of Component

- 6.1.1 HVAC Equipment

- 6.1.1.1 Heating Equipment

- 6.1.1.2 Air Conditioning /Ventillation Equipment

- 6.1.2 HVAC Services

- 6.1.1 HVAC Equipment

- 6.2 By End-User Industry

- 6.2.1 Hospitality

- 6.2.2 Commercial Buildings

- 6.2.3 Public Buildings

- 6.2.4 Others

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Johnson Controls International PLC

- 7.1.2 Midea Group Co., Ltd.

- 7.1.3 Daikin Industries, Ltd.

- 7.1.4 Robert Bosch GmbH

- 7.1.5 Carrier Corporation

- 7.1.6 Valliant Group

- 7.1.7 LG Electronics Inc.

- 7.1.8 Lennox International Inc.

- 7.1.9 Mitsubishi Electric Corporation

- 7.1.10 Panasonic Corporation

- 7.1.11 Hitachi Ltd.

- 7.1.12 Danfoss A/S

8 INVESTMENT ANALYSIS

9 FUTURE OF THE MARKET

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日