|

市場調査レポート

商品コード

1689933

ポリ塩化ビニリデン(PVDC)コーティングフィルム:市場シェア分析、産業動向・統計、成長予測(2025~2030年)Polyvinylidene Chloride (PVDC) Coated Films - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ポリ塩化ビニリデン(PVDC)コーティングフィルム:市場シェア分析、産業動向・統計、成長予測(2025~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

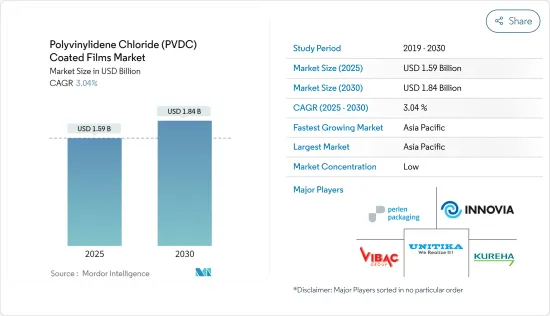

ポリ塩化ビニリデン(PVDC)コーティングフィルムの市場規模は、2025年に15億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは3.04%で、2030年には18億4,000万米ドルに達すると予測されています。

2020年にはCOVID-19が市場に悪影響を与えました。しかし、現在、市場はパンデミック以前の水準に達したと推定されており、今後も安定した成長が見込まれます。

主なハイライト

- 市場を牽引している主な要因は、加工食品産業の成長と食品包装におけるPVDCコーティングフィルムの需要増加です。

- 一方、代替品の存在が予測期間中の市場成長の妨げになると予想されます。

- PVDCを含むフィルム構造をリサイクルする新技術の開発は、市場成長にとって様々な有利な機会を提供すると予想されます。

- アジア太平洋地域が世界市場を独占すると予想され、中国、日本、インドが最大の消費国です。

PVDCコーティングフィルム市場の動向

食品包装分野での用途拡大

- 包装分野では、食品包装分野が市場の大部分を占めています。この分野は、高い耐薬品性、不活性、低臭気といったPVDCコーティングフィルムの優れた特性により、市場を独占すると予想されています。

- PVDCコーティングフィルムは光学的に透明で光沢度が高く、金属蒸着フィルムに匹敵する酸素と水分のバリア性を持っています。PVDCはまた、グリースやオイルを含む多くの化学薬品に対して高い耐性を持っています。

- PVDCコーティングフィルムは、伸びが少なく、接着強度に優れ、吸水率が低いため、食品の包装に使用されています。また、粘着性も高いため、食品包装に最適です。

- 米国農務省によると、2021年のインドにおける包装有機食品・飲食品の総消費額は9,600万米ドルでした。2022年には、消費総額は1億800万米ドルに増加すると米国農務省は予測しています。

- 食品包装は、味や品質に影響を与えることなく食品を保存し、必要な場所に輸送する上で重要な役割を果たします。毒素や湿気から内容物を守り、流出や改ざんを防ぎ、形状や品質を保持するのに役立ちます。

- 国連食糧農業機関によると、2022年の世界の食肉生産量は約3億6,000万トンに達し、2021年から1.2%増加しました。予測期間中、世界の食肉供給は需要増に対応して拡大し、2031年には3億7,700万トンに達すると思われます。

- したがって、食品包装分野の成長により、PVDCコーティングフィルムの需要は予測期間中に増加すると予想されます。

アジア太平洋地域が市場を独占

- 予測期間中、アジア太平洋地域がPVDCコーティングフィルム市場を独占すると予想されます。中国、インド、日本などの国々からの需要が高いため、PVDCコートフィルム市場は成長しています。

- 中国の包装産業は、中国政府の報告書によると、6.8%近い成長率で驚異的な成長を記録し、2025年までに2兆人民元(2,900億米ドル)に達すると予想されています。中国は世界最大の食品産業のひとつです。

- 電子レンジ、スナック、冷凍食品などの食品分野でカスタマイズされたフレキシブル包装が増加し、輸出も増加しているため、予測期間中は安定した成長が見込まれます。このため、革新的な包装への需要が高まり、予測期間中にPVDCコーティングフィルム市場を押し上げると思われます。

- インド包装工業協会(PIAI)によると、インドの包装セクターはインド経済の第5位です。同協会は、包装部門は2025年までに2,048億1,000万米ドルに達すると予測しています。これにより、予測期間中にPVDCコーティングフィルムの需要が高まる可能性が高いです。

- 日本は現在世界第3位であり、世界で最も急成長しているeコマース市場の一つです。日本政府の発表によると、日本のeコマース市場の売上は2023年までに2,322億米ドルに達し、さらに2023~2027年の間に年率11.23%を記録し、2027年までに3,554億米ドルの市場規模になると予想されています。同国におけるeコマースの普及が進んでいることから、予測期間中にPVDCコートフィルムの需要が高まると予想されます。

- 上記の要因は、政府の支援と相まって、予測期間中のPVDCコーティングフィルムの需要増加に寄与する可能性があります。

PVDCコーティングフィルム産業の概要

ポリ塩化ビニリデン(PVDC)コーティングフィルム市場は、その性質上断片化されています。同市場の主なプレーヤーとしては、Innovia Films、KUREHA CORPORATION、UNITIKA LTD、Vibac Group S.p.a.、Perlen Packagingなどが挙げられます(順不同)。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- 加工食品産業の成長

- 生肉包装におけるPVDCコーティングフィルムの利用

- 抑制要因

- 代替品の入手可能性

- その他

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション

- フィルム基材タイプ別

- 二軸延伸ポリプロピレン(BOPP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- その他

- 用途別

- 食品包装

- 医薬品ブリスター包装

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- ACG

- Cosmo Films

- Innovia Films

- Jindal Poly Films Limited

- Kaveri Metallising & Coating Ind. Private Limited

- Perlen Packaging

- POLINAS

- UNITIKA LTD

- Vibac Group S.p.a.

- Glenroy Inc.

- KUREHA CORPORATION

- Asahi Kasei Corporation

- Huawei Pharma Foil Packaging

- Klockner Pentaplast

- Liveo Research

- Polyplex

- Qingdao Kingchuan Packaging

- RMCL

- Solvay

- Tekni-Plex Inc.

- Tipack Group

- Transparent Paper Ltd.

- Valtec Italia SRL

- Bilcare Limited

- Caprihans India Limited

第7章 市場機会と今後の動向

- 成長するリサイクルPVDC調査

The Polyvinylidene Chloride Coated Films Market size is estimated at USD 1.59 billion in 2025, and is expected to reach USD 1.84 billion by 2030, at a CAGR of 3.04% during the forecast period (2025-2030).

In 2020, COVID-19 had a detrimental effect on the market. However, the market has now been estimated to have reached pre-pandemic levels and is expected to grow steadily in the future.

Key Highlights

- The major factors driving the market studied are the growing processed food industry and the increasing demand for PVDC-coated films in food packaging.

- On the other hand, the availability of substitutes is expected to hinder the growth of the market during the forecast period.

- Developing new technologies to recycle film structures involving PVDC is expected to offer various lucrative opportunities for market growth.

- Asia-Pacific is expected to dominate the global market, with the largest consumption coming from China, Japan, and India.

PVDC Coated Films Market Trends

Increasing Application in Food Packaging

- The food packaging segment captures the major portion of the market regarding the packaging sector. This segment is expected to dominate the market, owing to the superior properties of PVDC-coated films, such as their high chemical resistance, inertness, and low odor.

- PVDC-coated films are optically clear with a high degree of gloss and have oxygen and moisture barrier properties comparable to metalized films. PVDC is also highly resistant to many chemicals, including grease and oil.

- PVDC-coated films are used for packaging food as they have low stretch, excellent bond strength, and low water absorption. They also have good cling properties, making them an ideal choice for food wrapping applications.

- According to the United States Department of Agriculture, the total consumption value of packaged organic food and beverages in India in 2021 was 96 million US dollars. In 2022, the USDA projected that the total consumption value would increase to 108 million dollars.

- Food packaging plays an essential role in preserving and transporting food items to the required location without affecting the taste or quality. It protects the contents from toxins and moisture, prevents spillage and tampering, and helps retain their shape and quality.

- According to the Food and Agriculture Organization, world meat production reached around 360 million metric tons in 2022, up by 1.2 percent from 2021. Global meat supply will expand to meet rising demand over the projection period, reaching 377 million tons by 2031.

- Hence, owing to the growing food packaging sector, the demand for PVDC-coated films is expected to increase over the forecast period.

Asia-Pacific to Dominate the Market

- Asia-Pacific is expected to dominate the market for PVDC-coated films during the forecast period. Due to the high demand from countries like China, India, and Japan, the market for PVDC-coated films is growing.

- The packaging industry in China is expected to register tremendous growth with a growth rate of nearly 6.8%, reaching CNY 2 trillion (USD 290 billion) by 2025, as per the report of the Chinese government. China has one of the largest food industries in the world.

- The country is expected to witness consistent growth during the forecast period due to the rise of customized and flexible packaging in the food segment, like microwave, snack, and frozen foods, along with increasing exports. This has increased the demand for innovative packaging, which in turn will boost the PVDC-coated films market during the forecasted period.

- According to the Packaging Industry Association of India (PIAI), the country's packaging sector is the fifth largest sector of India's economy. The association has predicted that the packaging sector will reach USD 204.81 billion by 2025. This will likely boost the demand for PVDC-coated films during the forecasted period.

- Japan is currently the world's 3rd-largest and one of the fastest-growing e-commerce markets globally. As per the government of Japan, revenue in the e-commerce market in Japan is expected to generate USD 232.20 billion by 2023 and is further expected to register a 11.23% annual rate between 2023 and 2027, resulting in a market volume of USD 355.40 billion by 2027. The increasing penetration of e-commerce in the country is anticipated to enhance the demand for PVDC-coated films during the forecasted period.

- The factors above, coupled with government support, may contribute to the increasing demand for PVDC-coated films during the forecast period.

PVDC Coated Films Industry Overview

The polyvinylidene chloride (PVDC) coated films market is fragmented in nature. Some of the major players in the market include Innovia Films, KUREHA CORPORATION, UNITIKA LTD, Vibac Group S.p.a., and Perlen Packaging, among others (in no particular order).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Growing Processed Food Industry

- 4.1.2 Usage Of PVDC Coated Films In Fresh Meat Packaging

- 4.2 Restraints

- 4.2.1 Availability of Substitutes

- 4.2.2 Other Restraints

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Consumers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Value)

- 5.1 Film Substrate Type

- 5.1.1 Bi-axially Oriented Polypropylene (BOPP)

- 5.1.2 Polyethylene Terephthalate (PET)

- 5.1.3 Polyvinyl Chloride (PVC)

- 5.1.4 Other Film Substrate Types

- 5.2 Application

- 5.2.1 Food Packaging

- 5.2.2 Pharmaceutical Blister Packaging

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 France

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share (%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 ACG

- 6.4.2 Cosmo Films

- 6.4.3 Innovia Films

- 6.4.4 Jindal Poly Films Limited

- 6.4.5 Kaveri Metallising & Coating Ind. Private Limited

- 6.4.6 Perlen Packaging

- 6.4.7 POLINAS

- 6.4.8 UNITIKA LTD

- 6.4.9 Vibac Group S.p.a.

- 6.4.10 Glenroy Inc.

- 6.4.11 KUREHA CORPORATION

- 6.4.12 Asahi Kasei Corporation

- 6.4.13 Huawei Pharma Foil Packaging

- 6.4.14 Klockner Pentaplast

- 6.4.15 Liveo Research

- 6.4.16 Polyplex

- 6.4.17 Qingdao Kingchuan Packaging

- 6.4.18 RMCL

- 6.4.19 Solvay

- 6.4.20 Tekni-Plex Inc.

- 6.4.21 Tipack Group

- 6.4.22 Transparent Paper Ltd.

- 6.4.23 Valtec Italia SRL

- 6.4.24 Bilcare Limited

- 6.4.25 Caprihans India Limited

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Growing Research on Recycling PVDC