|

市場調査レポート

商品コード

1642167

モバイルゲーム-市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Mobile Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイルゲーム-市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

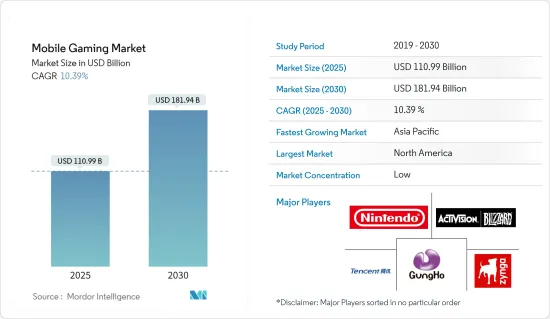

モバイルゲーム市場規模は2025年に1,109億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは10.39%で、2030年には1,819億4,000万米ドルに達すると予測されます。

スマートフォンの普及が世界的に急増しており、入手しやすくなっているため、モバイルゲームの潜在的なユーザー層が広がっています。

主要ハイライト

- モバイルゲーム市場の急成長は、主にスマートフォンの世界の普及により、多くのユーザーがゲームにアクセスできるようになったことが背景にあります。モバイル機器のハードウェアの改良により、よりリッチで没入感のあるゲーム体験が可能になりました。モバイルインターネットの進化、特に4Gと5Gネットワークの登場は、スムーズなオンラインマルチプレーヤーゲームと、より高速なゲームダウンロードへの道を開いた。

- Ericssonによると、2029年末までに世界の5G契約数は53億を突破し、全モバイル契約数の58%を占めると予測されています。5Gは2028年までに主要なモバイルアクセス技術として主導権を握ることになります。特に、2023年第4四半期だけで、5Gの契約数は1億5,400万件急増し、15億7,000万件に達しました。2023年、世界のスマートフォン・モバイルネットワーク契約数は70億の大台をほぼ突破し、2028年には77億を超える勢いです。特に、中国、インド、米国がスマートフォン契約数でリードしています。こうした4Gと5Gネットワークの台頭により、同市場ではAAA品質のモバイルゲームが大量に生産されることが予想されます。

- アプリ内課金に支えられた基本プレイ無料ゲームの急増も大きく貢献しています。このモデルにより、プレーヤーはコストをかけずにゲームに参加でき、マイクロトランザクションを通じて収益を得ることができます。ソーシャルメディアとの統合とモバイルeスポーツの動向の高まりは、モバイルゲーム領域におけるエンゲージメントとコミュニティの絆を増幅させました。InstagramやFacebookのようなプラットフォームも、高い製品差別化を確保し、魅力的なゲームから利益を得て、全体的な広告戦略を強化するために、革新的なモバイルゲームを構築し始めています。

- ゲームデザインの継続的な進歩は、ジャンルの多さと相まって、モバイルゲームが多様な視聴者にアピールすることを保証し、その人口層を広げています。これらの要因が総合的に、モバイルゲーム市場の目覚ましい成長を後押ししています。

- プレーヤーがゲーム内の追加機能を購入するゲーム内課金は、モバイルゲームセグメントの極めて重要な収益源です。ゲーム内の多様な決済オプションが、世界規模で産業の収益をさらに押し上げています。クラウドゲームサービスは、膨大なクラウドリソース、世界コンテンツネットワーク、ストリーミングサービスを活用し、魅力的なソーシャルエンターテインメントのための先進的プラットフォームを構築しています。世界のエッジデータセンターの台頭は、モバイルゲームの急速な拡大をさらに後押ししています。

- しかし、ユーザーのプライバシーやセキュリティ関連の問題の増加、モバイルゲームの脆弱性に関する政府の規制といった要因は、重大な懸念事項として作用し、予測期間を通じて市場の成長をさらに制限する可能性があります。

- COVID-19以降、モバイルゲームのオンライン購入が急増し、市場の成長機会を押し上げています。この動向により、予測期間を通じて市場は大きく拡大する見込みです。

モバイルゲーム市場の動向

スマートフォン普及率の増加が市場を牽引する見込み

- スマートフォンの普及が進み、モバイルゲーム市場の様相が変わりつつあります。強化されたハードウェアと先進的グラフィックス機能により、スマートフォンはリッチなゲーム体験を提供し、熱心なゲーマーからカジュアルプレーヤーまで多様なユーザーを惹きつけています。

- Google PlayやAppleのApp Storeのようなアプリストアは、開発者のモバイルゲームの収益化と配信を容易にしました。何百万台ものスマートフォンに接続されたこれらのプラットフォームは、開発者に幅広いユーザーベースを提供し、アプリ内課金や広告による収益源を可能にしています。

- スマートフォンはソーシャルなつながりを促進し、ユーザーが友人や世界中のプレーヤーベースとマルチプレーヤーゲームに参加することを可能にします。このようなソーシャルな側面は、ゲーム体験を豊かにし、ユーザーのエンゲージメントに拍車をかけ、市場の拡大に拍車をかける。

- スマートフォンの技術は急速なペースで進化しており、処理能力やグラフィックが強化され、仮想現実(VR)が統合されています。この進化により、開発者はますます没入感のある先進的なモバイルゲームを作ることができるようになり、その魅力が拡大し、市場拡大の原動力となっています。

- 世界のスマートフォン所有率の上昇に伴い、モバイルゲームの需要は急増し、ゲーム開発者、パブリッシャー、産業利害関係者に新たな道が開かれます。国際通信連合によると、2023年時点の世界の携帯電話契約数は約89億件で、前年の約86億件から増加します。

- 高速5Gネットワークの展開と無制限データプランの採用より、クラウドゲーミングの世界の成功は著しく高まっています。多くのプレーヤーの間でスマートフォンゲームへの嗜好が高まっていることから、サービスや投資の増加とともに、5Gインフラの拡大と強化が最重要課題となっています。

北米が大きな市場シェアを占める見込み

- 北米は世界のモバイルゲームセグメントで極めて重要な市場であり、世界最大かつ最も収益性の高い市場の1つを誇っています。さまざまな年齢層にまたがる充実したスマートフォンユーザー層を背景に、モバイルゲームの人気は急上昇しています。この急成長は、北米のスマートフォン普及率の高さ、堅調な経済状況、強固なゲーム文化に支えられています。

- 北米のモバイルゲーム市場は、5G技術の採用拡大により、成長の態勢が整いつつあります。データ速度の高速化、超低遅延、可用性の向上により、5Gはモバイルゲーム体験に革命をもたらすと考えられています。Ericssonによると、北米では2019~2027年にかけて、5Gの契約数が2億3,200万件超から約3億5,300万件に激増すると予測されています。スマートデバイスの普及率が最も高いこの地域は、特にスマートフォンが市場開拓に極めて重要な役割を果たしていることから、市場成長の大きな機会となります。この動向は予測期間中も続くと予想されます。

- 北米では、Electronic Arts、Activision Blizzard、Zyngaといった大手が、活気あるインディー開発者コミュニティと覇権を争っているため、モバイルゲームセグメントの競争は激しいです。このような状況は、大手参入企業の牙城を示すとともに、この地域から革新的で成功したタイトルが数多く生まれていることを浮き彫りにしています。

- また、この地域には豊富なゲームプラットフォームが存在します。スマートフォンがモバイルゲームの頂点に君臨しているが、タブレットやハンドヘルドデバイスも重要な役割を果たしています。同地域ではクラウドゲームサービスの導入が進んでおり、ユーザーはモバイル機器でシームレスにゲームをプレイしたり、ストリーミングしたりできます。

- 北米のモバイルゲーム市場は、カジュアルゲームやストラテジーゲームから、ロールプレイングゲーム(RPG)やマルチプレーヤーオンラインバトルアリーナ(MOBA)ゲームまで、さまざまなゲームジャンルを特徴としています。特に、拡張現実(AR)や仮想現実(VR)ゲームが登場し、ゲーム体験を高めています。市場参入企業は、さまざまな産業セグメントで消費者基盤を拡大するための取り組みを強化し、世界的プレゼンスとサービスポートフォリオを強化しています。

- 2024年5月、高品質のモバイルゲームを開発・提供するNetmarbleは、「Solo Leveling」の世界リリースを発表し、ARISEをAndroid、iOS、PCの各プラットフォームで世界リリースしました。この没入型の旅では、プレーヤーは美しいグラフィックとダイナミックな戦闘システムによる迫力あるストーリーを楽しむことができます。プレーヤーは、スキルを調整したり、より強力な武器を手に入れたり、さらなるカスタマイズオプションを掘り下げることで、ユニークな戦闘スタイルを作り上げることもできます。

モバイルゲーム産業概要

モバイルゲーム市場は非常に細分化されており、Tencent Holdings Limited、Activision Blizzard Inc.、Nintendoなどの主要企業が参入しています。これらの市場リーダーは、製品ポートフォリオを強化し、持続的な競合を確保するために、戦略的提携や買収を行うことが多くなっています。

- 2024年1月、消費者のコスト削減を目的としたカスタマイズ可能なワイヤレスサービスのMobileXは、X Games Aspen 2024の初のスポンサーシップを発表しました。MobileXは、コロラド州アスペン・スノーマスのバターミルク・マウンテンで開催された世界最高峰のウィンター・アクション・スポーツ・イベントの独占ワイヤレスキャリアとして提携しました。この提携は、Xゲームのエネルギーとスリルを反映した高度でカスタマイズ可能なワイヤレスソリューションを提供するというMobileXのコミットメントを強調するものです。

- 2023年8月、ワシントンD.C.に本社を置く急成長中のビデオ制作会社CineSalonは、世界のモバイルゲーム産業の参入企業であるLilith Gamesと有利なビデオマーケティング契約を締結しました。このパートナーシップは、創造性を育み、革新と成功を推進することに専念する産業のフロントランナー2社を結びつけました。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業バリューチェーン分析

- 産業の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- COVID-19がモバイルゲーム市場に与える影響

第5章 市場力学

- 市場促進要因

- スマートフォン普及率の増加

- クラウドの普及拡大

- 市場抑制要因

- 政府規制によるユーザーのプライバシーとセキュリティの問題

第6章 モバイルゲーム市場動向

- クラウドゲーム

- 拡張現実ゲーム

- クロスプラットフォームペイ

- ブロックチェーンベースゲーム

- カジュアルゲーム

- マルチプレーヤー・モバイルプレーヤー

第7章 市場セグメンテーション

- 収益化タイプ別

- アプリ内課金

- 有料アプリ

- 広告

- プラットフォーム別

- Android

- iOS

- その他のサードパーティストア(Amazon Appstore、Samsung Galaxy Store、GarenaなどのサードパーティAndroidアプリストア、Google Playが利用できない中国の既存Androidアプリストアすべて)

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- ペルー

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 北米

第8章 競合情勢

- 企業プロファイル

- Tencent Holdings Limited

- Nintendo Co. Ltd

- Activision Blizzard Inc.

- Zynga Inc.

- GungHo Online Entertainment Inc.(SoftBank Group)

- Electronic Arts Inc.

- Kabam Games Inc.

- Rovio Entertainment Corporation

- NCsoft Corporation

- NetEase Inc.

第9章 投資分析

第10章 市場機会と今後の動向

The Mobile Gaming Market size is estimated at USD 110.99 billion in 2025, and is expected to reach USD 181.94 billion by 2030, at a CAGR of 10.39% during the forecast period (2025-2030).

The global surge in smartphone adoption, driven by their increasing availability and affordability, is broadening the potential user base for mobile games.

Key Highlights

- The surge in the mobile gaming market is primarily fueled by the global proliferation of smartphones, making gaming accessible to a vast audience. Improved hardware in mobile devices has enabled richer and more immersive gaming experiences. The evolution of mobile internet, especially with the advent of 4G and 5G networks, has paved the way for smooth online multiplayer gaming and faster game downloads.

- According to Ericsson, by the end of 2029, global 5G subscriptions are projected to surpass 5.3 billion, representing 58% of all mobile subscriptions. 5G is set to take the lead as the primary mobile access technology by 2028. Notably, in Q4 2023 alone, 5G subscriptions surged by 154 million, reaching 1.57 billion. In 2023, global smartphone mobile network subscriptions nearly hit the 7 billion mark, poised to surpass 7.7 billion by 2028. Notably, China, India, and the United States lead the pack in smartphone subscriptions. Because of these rising 4G and 5G networks, the market is anticipated to witness high-production-value AAA-quality mobile games.

- The surge of free-to-play games, supported by in-app purchases, has been a significant contributor. This model enables players to enter games without cost, generating revenue through microtransactions. Social media integration and the rising trend of mobile eSports have amplified engagement and community bonding within the mobile gaming sphere. Platforms like Instagram and Facebook have also started to build innovative mobile games to ensure high product differentiation and profit from engaging games to augment their overall advertisement strategies.

- Ongoing advancements in game design, coupled with a plethora of genres, guarantee that mobile games appeal to a diverse audience, broadening their demographic reach. These factors collectively are propelling the mobile gaming market's impressive growth.

- In-game purchases, where players buy extra features within games, are a pivotal revenue stream for the mobile gaming sector. The diverse payment options within games further bolster the industry's revenue on a global scale. Cloud gaming services harness vast cloud resources, global content networks, and streaming services to craft advanced platforms for engaging social entertainment. The rise of edge data centers worldwide further fuels the rapid expansion of mobile gaming.

- However, factors like increasing user privacy and security-related issues, along with government regulations regarding vulnerabilities in mobile gaming, can act as a significant matter of concern, further restricting the market's growth throughout the forecast period.

- During the post-COVID-19, there has been a surge in online purchases of mobile games, driving up the market's growth opportunities. Due to this trend, the market is poised for significant expansion throughout the forecast period.

Mobile Gaming Market Trends

Increasing Smartphone Penetration is Expected to Drive the Market

- Increasing smartphone adoption is reshaping the landscape of the mobile gaming sector. With enhanced hardware and advanced graphics features, smartphones deliver a rich gaming experience, attracting a diverse audience from avid gamers to casual players.

- App stores like Google Play and Apple's App Store have made it easier for developers to monetize and distribute their mobile games. These platforms, connected to millions of smartphones, offer developers a broad user base and enable revenue streams from in-app purchases and ads.

- Smartphones facilitate social connectivity, enabling users to partake in multiplayer gaming with friends and a global player base. This social dimension enriches the gaming experience and spurs user engagement, thereby fuelling market expansion.

- Smartphone technology is evolving at a quick pace, enhancing processing power and graphics and integrating virtual reality (VR). This evolution empowers developers to craft increasingly immersive and advanced mobile games, expanding their appeal and driving market expansion.

- As global smartphone ownership rises, the demand for mobile games is set to surge, opening up fresh avenues for game developers, publishers, and industry stakeholders. According to the International Telecommunication Union, as of 2023, there were almost 8.9 billion mobile phone subscriptions worldwide, up from around 8.6 billion the previous year.

- With the rollout of high-speed 5G networks and the introduction of unlimited data plans, the global success of cloud gaming has increased significantly. Given the rising preference for smartphone gaming among most players, the expansion and enhancement of 5G infrastructure, alongside increased services and investments, become paramount.

North America is Expected to Hold Significant Market Share

- North America is a pivotal player in the global mobile gaming arena, boasting one of the world's largest and most profitable markets. With a substantial smartphone user base spanning various age brackets, mobile gaming has surged in popularity. This surge is underpinned by North America's high smartphone adoption rates, robust economic landscape, and strong gaming culture.

- The North American mobile gaming market is poised for growth, propelled by the increasing adoption of 5G technology. With higher data speeds, ultra-low latency, and enhanced availability, 5G is set to revolutionize the mobile gaming experience. According to Ericsson, 5G subscriptions are forecasted to increase drastically in North America from 2019 to 2027, from over 232 million to around 353 million subscriptions. With the highest adoption rate of smart devices, this region presents a significant opportunity for market growth, particularly given smartphones' pivotal role in their development. This trend is expected to continue during the forecast period.

- In North America, the mobile gaming sector is highly competitive, as established giants such as Electronic Arts, Activision Blizzard, and Zynga battle alongside a vibrant indie developer community for dominance. This landscape showcases the stronghold of major players and highlights the region's knack for numerous innovative and successful titles emerging from the region.

- The region also possesses a rich array of gaming platforms. Although smartphones reign supreme in mobile gaming, tablets and handheld devices also play a significant role. There is a rising adoption of cloud gaming services in the region, enabling users to play and stream games seamlessly on their mobile devices.

- The North American mobile gaming market features various game genres, from casual and strategy games to role-playing games (RPGs) and multiplayer online battle arena (MOBA) games. Notably, augmented reality (AR) and virtual reality (VR) games have emerged, elevating the gaming experience. Market players are intensifying efforts to expand their consumer base across various industry verticals, bolstering their global presence and service portfolios.

- In May 2024, Netmarble, a developer and publisher of high-quality mobile games, unveiled the global release of Solo Leveling: ARISE across Android, iOS, and PC platforms. In this immersive journey, players delve into a powerful story fueled by beautiful graphics with a dynamic combat system. Players may also craft unique combat styles by tailoring their skills, obtaining more potent weapons, and delving into further customization options.

Mobile Gaming Industry Overview

The mobile gaming market is highly fragmented, with key players including Tencent Holdings Limited, Activision Blizzard Inc., and Nintendo Co. Ltd. These market leaders increasingly turn to strategic partnerships and acquisitions to bolster their product portfolios and secure lasting competitive edges.

- In January 2024, MobileX, a customizable wireless service aimed at saving consumers money, unveiled its first-ever sponsorship of X Games Aspen 2024. MobileX partnered as the exclusive wireless carrier for the world's premier winter action sports event, which was held at Buttermilk Mountain in Aspen Snowmass, Colorado. This collaboration underscores MobileX's commitment to delivering advanced, customizable wireless solutions that mirror the energy and thrill of the X Games.

- August 2023: CineSalon, a burgeoning video production agency headquartered in Washington, D.C., secured a lucrative video marketing contract with Lilith Games, a player in the global mobile gaming industry. This partnership brought together two industry frontrunners dedicated to fostering creativity and driving innovation and success.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Buyers

- 4.3.3 Threat of New Entrants

- 4.3.4 Intensity of Competitive Rivalry

- 4.3.5 Threat of Substitute Products

- 4.4 Impact of COVID-19 on the Mobile Gaming Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Smartphone Penetration

- 5.1.2 Growth in Cloud Adoption

- 5.2 Market Restraints

- 5.2.1 User Privacy and Security Issues Along with Government Regulations

6 MOBILE GAMING MARKET TRENDS

- 6.1 Cloud Gaming

- 6.2 Augment Reality Gaming

- 6.3 Cross Platform Pay

- 6.4 Blockchain Based Game

- 6.5 Casual Games

- 6.6 Multiplayer Mobile Players

7 MARKET SEGMENTATION

- 7.1 By Monetization Type

- 7.1.1 In-app Purchases

- 7.1.2 Paid Apps

- 7.1.3 Advertising

- 7.2 By Platform

- 7.2.1 Android

- 7.2.2 iOS

- 7.2.3 Other Third-party Stores (Third-party Android App Stores such as Amazon Appstore, Samsung Galaxy Store, Garena, and All Existing Android App Stores in China where Google Play is not Available)

- 7.3 By Geography

- 7.3.1 North America

- 7.3.1.1 United States

- 7.3.1.2 Canada

- 7.3.2 Europe

- 7.3.2.1 Germany

- 7.3.2.2 United Kingdom

- 7.3.2.3 France

- 7.3.2.4 Italy

- 7.3.3 Asia-Pacific

- 7.3.3.1 China

- 7.3.3.2 Japan

- 7.3.3.3 India

- 7.3.3.4 South Korea

- 7.3.4 Latin America

- 7.3.4.1 Brazil

- 7.3.4.2 Mexico

- 7.3.4.3 Peru

- 7.3.5 Middle East & Africa

- 7.3.5.1 United Arab Emirates

- 7.3.5.2 Saudi Arabia

- 7.3.1 North America

8 COMPETITIVE LANDSCAPE

- 8.1 Company Profiles

- 8.1.1 Tencent Holdings Limited

- 8.1.2 Nintendo Co. Ltd

- 8.1.3 Activision Blizzard Inc.

- 8.1.4 Zynga Inc.

- 8.1.5 GungHo Online Entertainment Inc. ( SoftBank Group)

- 8.1.6 Electronic Arts Inc.

- 8.1.7 Kabam Games Inc.

- 8.1.8 Rovio Entertainment Corporation

- 8.1.9 NCsoft Corporation

- 8.1.10 NetEase Inc.