|

市場調査レポート

商品コード

1906934

キャットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Cat Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キャットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

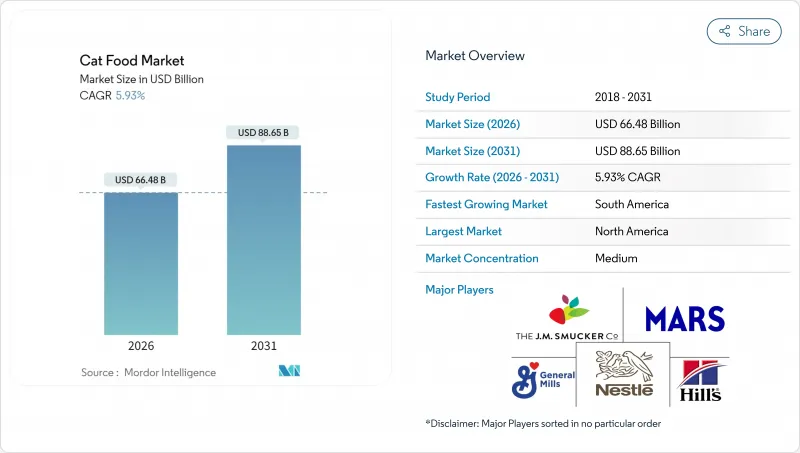

2026年のキャットフード市場規模は664億8,000万米ドルと推定され、2025年の627億6,000万米ドルから成長が見込まれます。

2031年までの予測では886億5,000万米ドルに達し、2026年から2031年にかけてCAGR5.93%で拡大する見通しです。

この持続的な上昇傾向は、飼い主が猫の栄養管理を家計の健康支出の一部と捉える傾向が強まっていることを反映しています。都市部世帯、単身世帯、高齢世帯が自由裁量所得を猫の健康ニーズに充てる中、プレミアム製品、定期購入型配送、栄養補助食品の付加価値が、従来品を上回る成長を見せています。消費者直販参入企業がデータ分析を活用したレシピ開発を進める一方、既存企業はブランド拡張や買収で店頭での存在感を維持しようとしているため、競合圧力は高まっています。特に肉や魚の原材料コスト変動や表示規制の強化により利益の見通しは不透明ですが、一方でタンパク質イノベーションのサイクルは加速しています。

世界のキャットフード市場の動向と洞察

ドライフードの価格競争力と保存期間の優位性

インフレによる家計圧迫により、ウェットフードよりも1食あたりのコストが低いドライフードの優位性が際立っています。長期保存性により廃棄物が減り、多頭飼い世帯にとって重要なまとめ買いを可能にします。新興市場の小売業者は、真空包装や窒素充填技術を用いてキブルの鮮度を保持し、高級ウェットフードとの感覚的な差を縮めています。風味コーティングされたキブルには、家禽脂肪のドリズル技術が採用され、社内試験で嗜好性スコアが向上。価値と味を単一提案で強化しています。

単身世帯および高齢世帯における猫飼育率の増加

世帯規模の縮小と高齢化という人口動態の変化が、プレミアムキャットフードカテゴリーを好む明確な消費パターンを生み出しています。高齢者は同様のプレミアム購入行動を示す一方、猫の栄養ニーズの変化に合わせたウェットフード形式を好みます。この人口動態の収束により、製品開発の優先順位は小容量パッケージ、消化性の向上、年齢別処方へと再構築されています。この動向は、アパート生活や家族形成の遅れによりペットへの集中的な投資期間が延長される都市部市場で特に顕著です。

変動する肉類・海洋魚介類の原料コスト

2024年には鳥インフルエンザによるサプライチェーンの混乱で鶏肉ミール価格が変動し、マグロやサーモンは気候変動に伴う資源減少に伴う漁獲枠制限に直面しました。ヘッジ手段を持たない中小ブランドは利益率の圧縮に苦しみ、業界再編の噂を加速させました。家禽製品別への原料代替はコスト安定化をもたらしましたが、嗜好性への懸念が高まり、風味システムへの投資強化が必要となりました。調達規模やヘッジ能力に乏しい中小メーカーにとってこの変動性は最も深刻であり、コスト圧力の高まりとともに業界再編が加速する可能性があります。

セグメント分析

2025年の売上高の69.15%を食品製品が占め、キャットフード市場で最大のシェアを獲得しました。栄養補助食品とサプリメントは2031年までにCAGR7.85%で拡大すると予測されています。この基盤において、ドライフードは規模を提供しましたが、飼い主が水分補給の重要性を認識するにつれ、ウェットタイプが単位当たりの支出額で優位に立ちました。ペット用栄養補助食品は規模こそ小さいもの、キャットフード市場規模への貢献度を高めており、主食とのクロスマーチャンダイジングに影響を与えています。プロバイオティクスとオメガ3ゲルを組み合わせた消化補助サプリメントは、治療効果と消費者向けおやつの融合を示しており、従来のカテゴリー区分に課題を投げかけています。おやつはトレーニング補助として利用が増加しており、フリーズドライの鶏肉ダイスは平均的なキブルと比較してオンスあたりの価格が大幅に高くなっています。プレミアム価格にもかかわらず、これらの製品は自然派商品を重視する専門売り場において堅調な販売実績を維持しています。

獣医処方食は、より広範なキャットフード市場におけるニッチ分野であり、消化器ケアや泌尿器ケアラインにおいて獣医師が処方するプレミアムマージンを提供するため、一般的な価格低下圧力に対して耐性があります。ドライレシピは二軸押出成形の効率性を活用しており、レトルト缶詰ラインと比較してポンドあたりのエネルギー消費量が低く、ESG報告目標の達成を支援します。一方、ウェットラインでは、リサイクル可能なアルミトレイや再封可能なプラスチックカップを用いた革新が進み、廃棄物削減を求める消費者ニーズに対応しています。尿路サポートのためのクランベリーや関節健康のためのターメリックなど、機能性植物成分を配合したブランドは、基本の給餌機会を損なうことなく、付加価値の第二層を創出しています。

キャットフード市場レポートは、ペットフード製品別(フード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用医療食)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他チャネル)、地域別(アフリカ、アジア太平洋、欧州、北米、南米)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

北米は2025年の市場規模において39.85%を占めました。米国世帯では猫1匹あたりの支出額が高く、定期購入サービスの早期導入が進んでいるため、他地域をリードする猫用フード市場規模を牽引しています。カナダでも同様の動向が見られ、自然派・有機製品の急速な普及が進んでいます。一方メキシコでは、中産階級の拡大と越境ECの流入により、高級缶詰がスーパーマーケットに導入されています。

南米は7.9%という最速の成長率を記録しています。ブラジルは国内のタンパク質供給と、冷蔵製品を内陸都市へ輸送する物流ネットワークの改善を組み合わせ、成長を支えています。アルゼンチンの消費者は、文化的嗜好を反映し、欧州スタイルのペーストやグレインフリーレシピを好む傾向があります。通貨変動により、メーカーは可能な限り原材料の現地調達を進めており、これにより価格安定と販売量の確保を図っています。

アジア太平洋地域はダイナミックな中間領域を占めます。中国の都市世帯は残飯中心から完全な食事へと移行し、キャットフード市場における最大の増加要因となっています。現地工場は世界の企業向けに共同包装を行い、関税リスクを低減しています。日本とオーストラリアは単一タンパク源を謳った製品開発に注力する一方、インドは低価格帯のキブル製品で初期成長段階を探りつつ、所得向上に伴いプレミアム層への展開を徐々に進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリー主要な調査結果

第4章 主要産業動向

- ペットの飼育数

- ペット関連支出

- 消費者の動向

第5章 供給・生産動向

- 貿易分析

- 原材料の動向

- バリューチェーンおよび流通チャネル分析

- 規制の枠組み

- 市場促進要因

- ドライフードの価格競争力と保存期間の優位性

- 単身世帯および高齢者世帯における猫の飼育率上昇

- ウェット・ソフトナチュラルタイプのプレミアム化

- 電子商取引およびDTC定期購入モデルの急増

- 新規タンパク源の採用(昆虫・単細胞生物由来)

- AIを活用した猫用栄養計画のパーソナライゼーション

- 市場抑制要因

- 変動する肉類および海洋魚介類の原材料コスト

- 厳格な国際的な表示規制およびFSMA(食品安全強化法)に準じた規制

- インフレ期におけるプレミアム価格への敏感さ

- 牛肉ベースのレシピに対する高炭素排出量の厳しい監視

第6章 市場規模と成長予測(金額と数量)

- ペットフード製品別

- 食品

- 補助製品別

- ドライペットフード

- ペットフード(サブカテゴリー別)

- キブルズ

- その他のドライペットフード

- ペットフード(サブカテゴリー別)

- ウェットペットフード

- ドライペットフード

- 補助製品別

- ペット用栄養補助食品/サプリメント

- 補助製品別

- 乳由来バイオアクティブ成分

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミンとミネラル

- その他の栄養補助食品

- 補助製品別

- ペット用おやつ

- 補助製品別

- カリカリのおやつ

- デンタルトリート

- フリーズドライおよびジャーキーのおやつ

- ソフト&チューイートリーツ

- その他の特典

- 補助製品別

- ペット用獣医処方食

- 補助製品別

- ダーマ・ダイエット

- 糖尿病

- 消化器系の敏感さ

- 肥満対策ダイエット

- 口腔ケア食事

- 腎臓

- 尿路疾患

- その他の獣医用食事療法食

- 補助製品別

- 食品

- 流通チャネル別

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット/ハイパーマーケット

- その他のチャネル

- 地域別

- アフリカ

- 国別

- 南アフリカ

- その他アフリカ

- 国別

- アジア太平洋地域

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- フィリピン

- 台湾

- タイ

- ベトナム

- その他アジア太平洋地域

- 国別

- 欧州

- 国別

- フランス

- ドイツ

- イタリア

- オランダ

- ポーランド

- ロシア

- スペイン

- 英国

- その他欧州地域

- 国別

- 北米

- 国別

- カナダ

- メキシコ

- 米国

- その他北米地域

- 国別

- 南米

- 国別

- アルゼンチン

- ブラジル

- その他南米

- 国別

- アフリカ

第7章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業概況

- 企業プロファイル.

- ADM

- Agroindustrias Baires

- Clearlake Capital Group, L.P.(Wellness Pet Company Inc.)

- Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

- Simmons Foods Inc.

- General Mills Inc.

- Mars, Incorporated

- Nestle S.A.(Purina)

- The J. M. Smucker Company

- Central Garden and Pet Company

- Sunshine Mills, Inc.

- heristo aktiengesellschaft

- PLB International

- Diamond Pet Foods(Schell and Kampeter, Inc.)

- Unicharm Corporation