ソフトウェア定義車両(SDV)市場:市場機会、成長促進要因、産業動向分析、将来予測(2026~2035年)

Software-Defined Vehicle Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 285 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071296

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

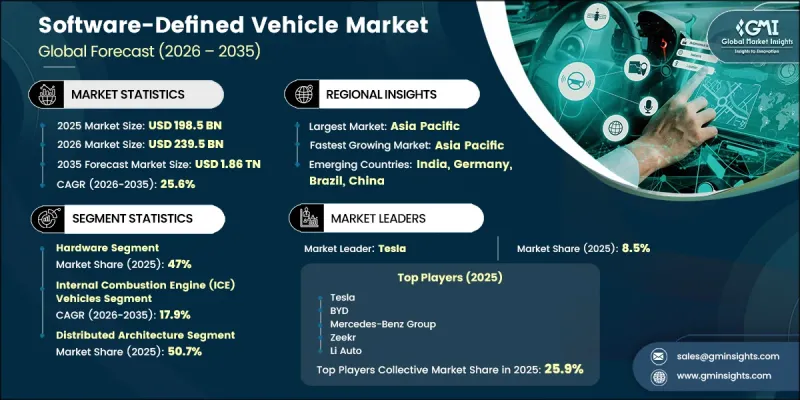

世界のソフトウェア定義車両(SDV)市場は、2025年に1,985億米ドルの規模となり、25.6%のCAGRで拡大し、2035年までに1兆8,641億米ドルに達すると予測されています。

市場の成長は、自動車業界の急速なデジタルトランスフォーメーションと、ソフトウェア中心の車両アーキテクチャの採用拡大によって牽引されています。規制の動向や業界標準の進化により、自動車メーカーはサイバーセキュリティ、ソフトウェアライフサイクル管理、および車両のコネクティビティ機能の強化を推進しています。主要な自動車市場において、政府や業界の利害関係者は、高度道路交通システム(ITS)、コネクテッドモビリティプラットフォーム、先進的な安全技術、および次世代自動車ソフトウェアフレームワークの導入を加速させる取り組みを支援しています。車両がデジタル機能への依存度を高めるにつれ、メーカー各社は、継続的なアップデート、ユーザー体験の向上、および高度な車両インテリジェンスをサポートできる、拡張性の高いソフトウェアエコシステムへの投資を進めています。また、集中型コンピューティングアーキテクチャへの移行により、車両機能のより効率的な管理が可能になる一方で、新たなデジタルサービスや収益源の創出機会も生まれています。コネクテッドカー、先進運転支援技術、クラウドベースの車両管理、およびソフトウェアを活用したモビリティソリューションに対する需要の高まりは、先進国および新興国を問わず、ソフトウェア定義車両市場の長期的な見通しをさらに強固なものにし続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026~2035年 |

| 当初の市場規模 | 1,985億米ドル |

| 市場規模予測 | 1兆8,641億米ドル |

| CAGR | 25.6% |

自動車メーカーが車両の性能や機能性を向上させるため、集中型ソフトウェアアーキテクチャの採用を拡大するにつれ、ソフトウェア定義車両(SDV)技術の実用化は、世界の自動車業界全体で加速し続けています。自動車各社は、継続的な機能強化、リモートソフトウェア配信、リアルタイムの車両データ処理、高度な分析、およびインテリジェントなシステム管理をサポートする統合ソフトウェアプラットフォームに注力しています。この移行は、車両開発戦略を一新し、メーカーが車両のライフサイクル全体を通じて、より適応性が高く、デジタルでつながった運転体験を提供することを可能にしています。

ハードウェアセグメントは2025年に47%のシェアを占め、2026年から2035年にかけてCAGR26.3%で成長すると予測されています。ハードウェアは、コンピューティング、センシング、通信、制御機能をサポートするために必要なインフラストラクチャを提供することで、ソフトウェア定義車両のエコシステムにおいて依然として重要な構成要素となっています。このセグメントには、知覚、処理、コネクティビティ、および車両インテリジェンスを可能にする技術が含まれます。自動車アーキテクチャの進化に伴い、ハードウェアは、孤立した機械システムとして機能するのではなく、集中型コンピューティング環境やソフトウェア主導の運用をサポートするように設計されるようになってきています。この移行により、ますます高度化するデジタル機能をサポートできる先進的な車両用ハードウェアへの需要が高まっています。

内燃機関車(ICE)車両セグメントは、2025年に37.6%のシェアを占め、2035年までCAGR17.9%で成長すると予測されています。これらの車両は従来、ハードウェア中心の設計と関連付けられてきましたが、メーカー各社は、性能、コネクティビティ、診断機能、およびユーザー体験を向上させるため、ソフトウェアを活用した機能をますます取り入れています。既存の車両プラットフォームへのデジタル技術の統合により、ソフトウェア主導の機能の普及が促進されると同時に、メーカーは変化し続ける消費者の期待や規制要件への対応が可能になっています。その結果、内燃機関車へのソフトウェア統合は、市場全体の成長において引き続き重要な要素となっています。

中国のソフトウェア定義車両(SDV)市場は57%のシェアを占め、2025年には414億米ドルの市場規模を記録しました。同国における市場の拡大は、強固な自動車製造エコシステム、コネクテッドカー技術の普及拡大、およびインテリジェントモビリティソリューションの導入拡大によって支えられています。自動車メーカー各社は、リモート機能、先進安全システム、自動運転機能、およびリアルタイムの運用インテリジェンスをサポートする、ソフトウェア中心のアーキテクチャの導入を加速させています。この動向により、大規模なコネクテッドカーネットワークや、ますます複雑化する自動車用ソフトウェア環境をサポートできる、スケーラブルなソフトウェア開発、導入、およびライフサイクル管理プラットフォームへの需要が高まっています。

よくあるご質問

目次

第1章 分析手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界のエコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- EVの普及拡大が、「ソフトウェアファースト」の車両アーキテクチャへの需要を加速させています

- OTAソフトウェアアップデートの普及により、リコールコストを削減し、継続的な機能提供を可能に

- サイバーセキュリティに関する規制要件(UN R155/R156)および自動運転の安全基準

- コネクテッドでパーソナライズされた車載デジタル体験に対する消費者の需要の高まり

- 業界の潜在的リスクと課題

- レガシーなECUベースのアーキテクチャから集中型プラットフォームへの移行に伴う高い複雑性とコスト

- 車両のソフトウェア連携が進むにつれて拡大するサイバーセキュリティの攻撃対象領域

- 自動車用ソフトウェアエンジニアおよび分野横断的な技術人材の深刻な不足

- 市場機会

- 新たな収益源としてのサブスクリプション型機能収益化および車載アプリストアのエコシステム

- デジタルコックピットおよびADASへのGenAIの統合が、新たな高収益ソフトウェア層を創出

- 浸透率が低い商用車およびフリート管理向けSDVセグメント:高成長が見込まれるフロンティア

- 促進要因

- 成長可能性分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格分析

- 過去の価格動向分析

- 価格戦略:事業者タイプ別

- 規制情勢

- 北米

- 米国道路交通安全局(NHTSA)

- 連邦通信委員会(FCC)

- 米国運輸省(USDOT)

- 連邦取引委員会(FTC)のデータプライバシー・フレームワーク

- ISO/SAE 21434サイバーセキュリティ規格

- 欧州

- UNECE WP.29(R155およびR156)

- 一般データ保護規則(GDPR)

- EUデータ法

- EU一般安全規則(GSR)

- ISO 26262機能安全規格

- アジア太平洋

- 中国のサイバーセキュリティ法

- 中国のデータセキュリティ法

- 個人情報保護法(PIPL)

- 日本の自動車安全および自動運転に関する規制

- インド自動車ミッション計画(AMP)

- ラテンアメリカ

- ブラジル一般データ保護法(LGPD)

- メキシコの自動車・デジタル・モビリティに関する規制

- メルコスール・デジタル統合フレームワーク

- チリのスマートモビリティ政策の枠組み

- 中東・アフリカ

- UAEの人工知能戦略とデータ規制

- サウジアラビアデータ・人工知能庁(SDAIA)の規制

- GCCのスマートモビリティおよびデジタル経済の枠組み

- アフリカ連合のデジタルトランスフォーメーション戦略

- アフリカ大陸自由貿易圏(AfCFTA)デジタルプロトコル

- 北米

- ポーターのファイブフォース分析

- PESTLE分析

- 特許分析

- 貿易データ分析

- 輸出入数量・金額の動向

- 主要貿易ルートと関税の影響

- コスト内訳分析

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 生産能力・生産情勢

- 設備容量:地域・主要生産者別

- 稼働率・拡張計画

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観的シナリオ:マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業別の市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 主要企業の競合分析

- 競合ポジショニング・マトリックス

- 主な動向

- 企業合併・買収 (M&A)

- 事業提携・協力

- 新製品の発売

- 拡大計画・資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- ティア位置付けマトリックス:売上高、地域、イノベーション別

第5章 市場推計・予測:提要内容別(2022~2035年)

- ソフトウェア

- インフォテインメントおよびテレマティクスソフトウェア

- ADAS(先進運転支援システム)ソフトウェア

- 自動運転ソフトウェア

- Over-the-Air(OTA)ソフトウェア更新プラットフォーム

- サイバーセキュリティソフトウェア

- コネクティビティ・ソリューション

- その他

- ハードウェア

- センサー

- コンピューティング・ハードウェア

- 接続モジュール

- その他

- サービス

- プロフェッショナルサービス

- マネージドサービス

第6章 市場推計・予測:E/Eアーキテクチャ別(2022~2035年)

- 分散型アーキテクチャ

- ドメイン集中型アーキテクチャ

- ゾーナル・アーキテクチャ

- ハイブリッド・アーキテクチャ

第7章 市場推計・予測:SDVの成熟度レベル別(2022~2035年)

- セミSDV

- フルSDV

第8章 市場推計・予測:用途別(2022~2035年)

- ADAS(先進運転支援システム)・自動運転

- インフォテインメントシステム/デジタルコックピット

- テレマティクス・コネクティビティ

- パワートレイン管理

- 車体制御・快適性システム

- フリート管理

- その他

第9章 市場推計・予測:推進方式別(2022~2035年)

- 内燃機関車

- 電気自動車(EV)

- ハイブリッド車

第10章 市場推計・予測:車両別(2022~2035年)

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- LCV(小型商用車)

- MCV(中型商用車)

- HCV(大型商用車)

第11章 市場推計・予測:地域別(2022~2035年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ノルウェー

- オランダ

- スウェーデン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- トルコ

第12章 企業プロファイル

- 世界企業

- Tesla

- NVIDIA

- Qualcomm

- Mercedes-Benz

- BMW

- Volkswagen

- General Motors

- Robert Bosch

- Aptiv

- Continental

- 地域企業

- XPeng

- NIO

- Li Auto

- Zeekr

- BYD

- Huawei(Intelligent Automotive BU)

- Baidu

- SAIC Motor

- Hyundai Motor Company

- Changan Automobile

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 285 Pages

- 納期

- 2~3営業日