ソフトウェア定義車両 (SDV) の世界市場 (~2035年):SDVタイプ (SDV・セミSDV)・E/Eアーキテクチャ (ドメイン集中型・ゾーン型)・車両タイプ (乗用車・小型商用車)・提供区分 (ハードウェア・ソフトウェア)・用途 (ADAS・テレマティクス・オンデマンド機能)・地域別

Software Defined Vehicle Market by SDV Type (SDV, Semi-SDV), E/E Architecture (Domain Centralized, Zonal), Vehicle Type (PC, LCV), Offering (Hardware, Software), Application (ADAS, Telematics, Feature on Demand), and Region - Global Forecast to 2035- 発行日

- ページ情報

- 英文 377 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2076885

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

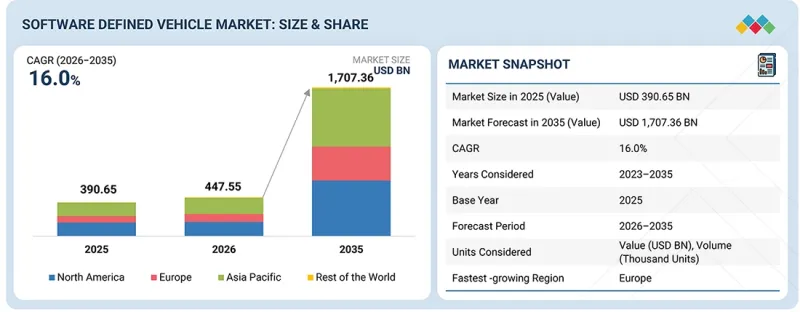

ソフトウェア定義車両 (SDV) の市場規模は、2026年の4,475億5,000万米ドルから、2035年には1兆7,073億6,000万米ドルへと、CAGR 16.0%で拡大すると予測されています。

この市場は、集中型車両コンピューティング、無線 (OTA) ソフトウェア更新、コネクテッドサービス、AIを活用した機能の採用拡大、継続的なソフトウェア管理を必要とする電気自動車 (EV) プラットフォームへの移行により、急速に成長しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025 |

| 予測期間 | 2026年~2033年 |

| 単位 | 米ドル |

| セグメント | SDVタイプ、E/Eアーキテクチャ、車両タイプ、提供区分、用途、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、その他の地域 |

自動車メーカーは、車両をアップグレード可能なデジタルプラットフォームとして捉える傾向を強めており、車両のライフサイクルを通じて、新機能の追加、性能の向上、サイバーセキュリティの更新、サブスクリプション型サービスの提供が可能になっています。Tesla、Rivian、Stellantis、Xiaomiなどのなどの主要OEMはSDVアーキテクチャに多額の投資を行っており、QualcommとWayveのような提携も、AI対応の車両プラットフォームの開発を加速させています。分散型ECUからゾーン型および集中型アーキテクチャへの移行により、スケーラビリティがさらに向上し、ハードウェアの複雑さが軽減され、ソフトウェア定義機能の迅速な展開が可能になっています。

「ソフトウェアによる機能の収益化が自動車メーカーに新たな継続的収益源を生み出しています。」

オンデマンド機能サブスクリプションは、SDV市場における主要な収益化モデルとなりつつあり、顧客は購入後にソフトウェアを通じて車両機能の有効化、アップグレード、またはパーソナライズが可能になります。この成長を牽引しているのは、無線アップデート (OTA) の普及拡大、パーソナライズされた車内体験への需要の高まり、集中型コンピューティングアーキテクチャ、自動車メーカーによる継続的収益創出への注力です。その用途には、プレミアムインフォテインメント、パフォーマンスのアップグレード、デジタルキーサービス、駐車支援、リモート車両機能、先進運転支援機能などが含まれます。

BMW Group、Mercedes-Benz Group、Audi AG、Volkswagen Group、Tesla、NIO、XPENGなどの主要OEMは、オンデマンド機能の提供を積極的に拡大しています。例えば、2025年6月、BMW Groupはアップグレード可能なソフトウェアベースの機能を備えたNeue Klasseエコシステムを拡充しました。これは、継続的にアップグレードが可能で収益を生み出す車両プラットフォームへと業界が移行していることを反映しています。

「集中型コンピューティングがハードウェアの導入を加速させています。」

SDV市場において、ハードウェアセグメントが最大の提供区分となっているのは、コネクテッドカー、自動運転車、ソフトウェア集約型車両をサポートするために必要な、高性能コンピューティングプラットフォーム、高度なセンサー、自動車用半導体、ゾーンコントローラー、集中型車両アーキテクチャの導入が増加しているためです。ADAS、AI駆動機能、電気自動車、リアルタイムデータ処理の採用拡大が、高性能な車両コンピューティングインフラと次世代電子システムへの需要を牽引しています。

例えば、2025年1月、Honda Motorは将来のSDV向けに設計された集中型コンピューティングアーキテクチャを備えるHonda 0 Seriesプラットフォームを発表しました。また、2026年3月には、Volkswagen GroupとRivianが、集中型コンピューターとゾーンコントローラーを組み込んだ次世代車両アーキテクチャを検証しました。これは、高度なSDVハードウェアプラットフォームに対する業界の投資拡大を示しています。

「OEMによるソフトウェア投資の拡大とAI対応車両プラットフォームが、北米におけるSDVの普及を加速させています。」

北米は、集中型車両コンピューティングへの投資拡大、無線アップデート (OTA) の急速な展開、AIを活用したADAS機能の普及拡大、自動車メーカーとソフトウェア技術企業との強力な連携により、SDV市場において台頭しつつあります。同地域は、SDV分野をリードするイノベーターの存在、先進的なクラウドインフラ、継続的にアップグレード可能な車両機能に対する消費者の需要の高まりという恩恵を受けています。自動車メーカーは、ハードウェア中心の車両開発から、コネクテッドサービス、機能の収益化、自動運転機能をサポートするソフトウェア主導のアーキテクチャへと、ますます移行しつつあります。

例えば、2025年8月、Ford Motor Companyは、OTAアップデートとハンズフリー運転機能に対応するソフトウェア定義型電気自動車を支えるために設計されたUniversal EVプラットフォームを発表しました。2025年5月には、General Motorsが次世代ソフトウェアプラットフォーム戦略を進展させ、車両アップデート機能の改善と、車両ポートフォリオ全体でより幅広いソフトウェアベースサービスの提供を可能にしました。 フォード・モーター・カンパニーは、無線アップデートやハンズフリー運転機能を備えたソフトウェア定義型電気自動車をサポートするように設計された「ユニバーサルEVプラットフォーム」を発表しました。2025年5月、ゼネラル・モーターズは、車両のアップデート機能を向上させ、自社の車両ラインナップ全体でより幅広いソフトウェアベースのサービスを実現するため、次世代ソフトウェアプラットフォーム戦略を推進しました。

当レポートでは、世界のソフトウェア定義車両 (SDV) の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

第5章 業界動向

- マクロ経済指標

- GDPの動向と予測

- コネクテッドカー市場の動向

- 世界の自動車・輸送業界の動向

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- イスラエル・イラン戦争の影響

- EU・インド自由貿易協定の影響

第6章 ソフトウェア定義車両アーキテクチャとOEMの競合分析

- ソフトウェア定義車両とE/Eアーキテクチャにおける主要動向

- 動向

- 最近の投資

- ソフトウェア定義車両プロバイダー分析

- 主要OEMが採用した戦略

- ソフトウェア定義車両エコシステムにおけるテクノロジー企業の比較

- 車両ボディプラットフォームの比較

- E/Eアーキテクチャの展開

- 社内

- アウトソーシング

- 共同開発

- OEM向け機能提供 (サブスクリプション価格設定)

- 自律走行レベルの変化がソフトウェア定義車両に与える影響

- AIの活用事例

- ADAS

- デジタルコックピット

- 車両コンピューター

- その他

第7章 ソフトウェア定義車両開発のためのOEMエコシステム

- 北米のOEM

- TESLA

- FORD

- RIVIAN

- LUCID MOTORS

- POLESTAR

- GENERAL MOTORS

- 欧州のOEMメーカー

- STELLANTIS

- VOLKSWAGEN

- BMW

- MERCEDES-BENZ

- JAGUAR LAND ROVER

- RENAULT

- NISSAN

- VOLVO

- アジアのOEM

- BYD

- NIO

- XIAOMI

- LI AUTO

- ZEEKR

- GEELY

- HYUNDAI-KIA-GENESIS

- IM MOTORS

- CHANGAN

- CHERY

- TOYOTA

- MAHINDRA & MAHINDRA

- GWM

第8章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 主要技術

- 中央HPC

- ゾーンコントローラー

- OTAアップデート

- 補完的技術

- 車両間通信 (V2X)

- 車両クラウドプラットフォーム

- 自動運転ソフトウェアスタック

- 技術/製品ロードマップ

- ソフトウェアの収益化とデジタル収益モデル

- SDVエコシステムと戦略的パートナーシップ

- AI、サイバーセキュリティ、自律型インテリジェンスの統合

- AI/生成AIの影響

- 特許分析

- 将来の応用

第9章 規制状況と持続可能性への取り組み

- 地域の規制および遵守事項

- 持続可能性への取り組み

第10章 顧客情勢と購買行動

- 意思決定プロセス

- 主要関係者と購入基準

- 導入における障壁と内部課題

- エンドユーザーのアンメットニーズ

第11章 ソフトウェア定義車両 (SDV) 市場:タイプ別

- SDV

- セミSDV

- 主な洞察

第12章 ソフトウェア定義車両 (SDV) 市場:車両タイプ別

- 乗用車

- 小型商用車

- 主な洞察

第13章 ソフトウェア定義車両 (SDV) 市場:E/Eアーキテクチャ別

- ドメイン集中型アーキテクチャ

- ゾーン制御アーキテクチャ

第14章 ソフトウェア定義車両 (SDV) 市場:提供区分別

- ソフトウェア

- ハードウェア

- 主な洞察

第15章 ソフトウェア定義車両 (SDV) 市場:用途別

- ADAS

- テレマティクス

- オンデマンド機能

第16章 ソフトウェア定義車両 (SDV) 市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- 北米

- 米国

- カナダ

- 世界のその他の地域

- ブラジル

- 南アフリカ

第17章 競合情勢

- 概要

- 主要企業の戦略/有力企業

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:OEM企業

- 企業評価マトリックス:技術プロバイダー

- 競合シナリオ

第18章 企業プロファイル

- 主要OEM

- TESLA

- LI AUTO INC.

- XIAOMI

- ZEEKR

- XPENG INC.

- NIO

- RIVIAN

- POLESTAR

- SAIC

- VOLKSWAGEN

- HYUNDAI MOTOR COMPANY

- FORD MOTOR COMPANY

- GENERAL MOTORS

- RENAULT GROUP

- TOYOTA MOTOR CORPORATION

- STELLANTIS N.V.

- MERCEDES-BENZ GROUP AG

- BYD

- BMW GROUP

- 主要技術プロバイダー

- NVIDIA CORPORATION

- QUALCOMM TECHNOLOGIES

- BLACKBERRY LIMITED

- VECTOR INFORMATIK GMBH

- AMAZON WEB SERVICES

- MICROSOFT

- APEX.AI

- MOBILEYE

- TENCENT

- ALIBABA

- HORIZON ROBOTICS

- TATA TECHNOLOGIES

- KPIT TECHNOLOGIES

第19章 調査手法

第20章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 377 Pages

- 納期

- 即納可能