グリーンロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073649

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

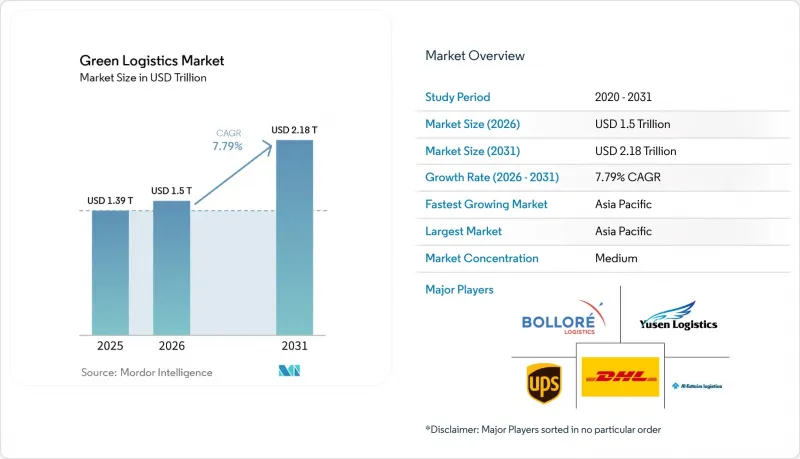

Mordor Intelligenceによると、グリーンロジスティクスの市場規模は2025年に1兆3,900億米ドルと評価され、2026年の1兆5,000億米ドルから2031年までに2兆1,800億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.79%となる見込みです。

本レポートでは、業界をエンドユーザー別(小売・Eコマース、製造・産業、自動車、医療・製薬、食品・飲料など)、サービス種別(倉庫・保管、輸送、付加価値サービス)、および地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のグリーンロジスティクス市場の動向と洞察

サプライチェーン全体でネットゼロの義務化が厳格化されています

EUの「企業の持続可能性報告指令」やカリフォルニア州の「先進クリーントラック規制」などの開示義務により、荷主は入札に炭素排出基準を組み入れることを余儀なくされており、認証済みの低排出サービスに対する需要が加速しています。DHLはすでに2030年までに持続可能な航空燃料(SAF)の混合率30%を目標としており、UPSは2050年までに全車両のカーボンニュートラル化を計画しています。調達担当者は現在、物流予算の最大3%をコンプライアンス関連の脱炭素化プロジェクトに割り当てており、排出量実績が契約獲得の差別化要因となっています。監査対応可能なデータを提示できるプロバイダーは、特にEUと米国の貿易ルートにおいて、路線契約の獲得で先行者優位を享受しています。信頼性の高いロードマップを提示できない運送業者は、早ければ2027年にも優先サプライヤーリストから除外されるリスクがあります。

Eコマースの急成長が、低炭素なラストマイルソリューションを加速させています

小包取扱量の急増により、排出量は人口密集した都市部へ集中しており、自治体ではゼロエミッションゾーンや渋滞料金制度が導入されています。AIを活用した電気バンのルート最適化により、欧州の大都市では配送時間が15~20%短縮されると同時に、CO2排出量を最大40%削減することに成功しています。マースなどの小売業者は、Einride社と共同で300台のクラス8電気トラックの導入資金を拠出しており、2030年までに年間2万トンの排出削減を目標としています。消費者の割増料金に対する支払意慾は依然として低調ですが、規制上のインセンティブやブランドの取り組みにより、「グリーン配送」はグリーン物流市場において標準的な選択肢となりつつあります。

ゼロエミッション車両およびインフラへの多額の初期投資

バッテリー式電気トラックの購入プレミアムは1台あたり7万~11万3,000米ドルの範囲ですが、専用の電気道路プロジェクトでは、メガワット級の充電器のコストが1キロメートルあたり310万米ドルを超えることもあります。小規模な運送業者は資金調達が困難であり、残存価値に関する不確実性が依然として、再販を基盤とした資金調達モデルを阻害しています。運用コストの削減効果は時間の経過とともに蓄積されますが、短期的なキャッシュフローの逼迫が、グリーン融資制度が整備されていない新興国における大規模な導入を妨げています。

セグメント分析

2025年時点で、製造・産業分野の荷主はグリーン物流市場の26.20%を占めており、これは数十年にわたるコンプライアンス文化と、排出量監査を簡素化する予測可能な輸送パターンが反映されたものです。これらの企業に定着したサプライヤー評価システムにより、貨物予算は資産ベースの脱炭素化ロードマップを持つプロバイダーに配分され、市場シェアの優位性がさらに強まっています。エネルギー集約型の工場では、複数年にわたる炭素排出削減を確約する、再生可能電力と電気トラックを組み合わせた統合パッケージの交渉がますます増えています。小売・Eコマース分野は、現時点では規模は小さいもの、都市部のマイクロフルフィルメントセンターや、大都市圏におけるゼロエミッション配送時間帯の義務化に後押しされ、CAGR17.35%で拡大しています。返品量の増加や、事業者が「無料」配送のコストを内部化していくにつれ、Eコマース貨物のグリーン物流市場規模は急激に拡大する見込みです。一方、自動車メーカー各社は、1台あたりの物流排出量を40%削減するため、電気自動車用輸送車の試験導入を進めています。また、ヘルスケア関連企業は、炭素強度を上昇させることなくコールドチェーンの完全性を確保するため、持続可能な航空燃料(SAF)回廊への共同投資を行っています。

電気自動車の普及率、標準化されたパレット、デジタル化された船荷証券システムにより、メーカーは「製造から工場出荷まで」のカーボンフットプリントを可視化でき、継続的な最適化が可能になります。対照的に、EC事業者はAIを活用して、宅配ロッカー、自転車宅配便、ダークストアのネットワークを統合的に運用し、配達失敗を排除しています。これらの両モデルは、排出量追跡を競争力のある調達変数へと変換するデータ中心のパフォーマンスダッシュボードで融合しており、多様なエンドユーザーがグリーンロジスティクス市場の成長をいかに加速させているかを示しています。

地域別分析

APAC地域は2025年に売上高シェア36.65%でグリーンロジスティクス市場を牽引し、2031年までCAGR8.62%で最も急速に成長しています。中国では、全国規模のグリーン貨物輸送回廊とクラス8電気トラックへの補助金により、車両の更新が加速しています。一方、インドは新設の工業団地を活用し、建設当初から屋上太陽光発電やEV充電設備を組み込んでいます。日本は貨物鉄道の近代化を継続し、モーダルシフトプログラムを拡大することで、高速道路の渋滞を緩和し、物流におけるCO2排出量を削減しています。東南アジア諸国は技術移転を活用し、バッテリー交換やマイクログリッドソリューションを港湾拡張に統合することで、旧来のインフラを飛躍的に進化させています。

北米は依然として地域別で第2位の貢献度を維持しており、2040年までにトラック販売の100%をゼロエミッション車(ZEV)とするという米国の連邦目標や、クラス7・8の電気トラックの購入コストを大幅に削減する税額控除に支えられています。カリフォルニア州の「先進クリーントラック規則(Advanced Clean Truck rule)」は、すでに自動車メーカーに対し、段階的に引き上げられるZEV販売割当量の達成を義務付けており、I-5およびI-10回廊全域での充電ハブの早期展開を推進しています。カナダでは、2024年6月に施行されるグリーンウォッシング防止法により、誤解を招く環境主張に対して最大1,000万カナダドルの罰金が科されることになり、運送事業者は監査対応可能な情報開示を迫られています。一方、メキシコでは、南北貿易ルートにおける排出基準を統一する「グリーン・ボーダー」プログラムを推進しています。

欧州は、炭素価格設定、eHighwayのパイロット事業、2030年までに大型トラックのCO2排出量を43%削減するという義務付けなど、世界で最も洗練された政策の組み合わせを享受しており、ゼロエミッション貨物輸送は規制上の確実性となっています。スウェーデンの電気道路区間は2025年に50km以上に拡大し、その運用実績データがドイツの全国展開の指針となっています。物流企業は、事業継続の条件として低炭素車両を導入しています。CEVAが23台の電気トラックを追加導入したことで、年間3万8,300トンのCO2排出を削減しており、統合された充電ネットワークが稼働時間を確保しています。東欧の輸送ルートはインフラ面で遅れをとっていますが、グリーン回廊に充てられたEUの結束基金の支援を受けており、今世紀末までに統合が進む見込みです。

中東およびアフリカ地域は、まだ発展の初期段階にあるもの、急速に動き出しています。UAEの「ネットゼロ2050戦略」は、ジェベル・アリにおける太陽光発電を活用した物流パークを支援しており、サウジアラビアは、グリーン水素のパイロット事業をリヤド・ジェッダ回廊での貨物輸送試験と結びつけています。南アフリカの炭素税は、運送業者にバイオディーゼル混合燃料への移行を促していますが、電力網の信頼性に関する課題が、車両の広範な電動化を遅らせています。全体として、地域ごとの状況は多様であるため、地域ごとの政策インセンティブ、インフラの整備状況、産業の基盤が導入のスピードを左右しますが、各地域では現在、グリーン物流市場における後戻りできない勢いを示す基幹プロジェクトが展開されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界サプライチェーン全体でネットゼロ義務が強化されています

- Eコマースの急成長が、低炭素型のラストマイルソリューションへの需要を加速させています

- バッテリー式電気トラックおよび燃料電池トラックのコストの急速な低下

- AIを活用したルート・積載量の最適化による排出量削減

- 重量貨物輸送ルートにおける電気道路システムの導入

- 炭素削減効果を収益化する、新たな「グリーン・アズ・ア・サービス」契約モデル

- 市場抑制要因

- ゼロエミッション車両およびインフラへの初期設備投資額の高さ

- 炭素報告およびグリーン燃料に関する世界の基準のばらつき

- 主要路線以外における充電・環境対応燃料インフラの不足

- ESG「グリーンウォッシング」に関する申し立てに関連する訴訟・罰則の増加

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- エンドユーザー別(金額、10億米ドル)

- 小売・Eコマース

- 製造・産業

- 自動車

- 医療・医薬品

- 食品・飲料

- 化学物質および有害物質

- その他

- サービスタイプ別

- 倉庫・保管

- 輸送

- 道路

- 鉄道

- 海上および内陸水路

- 航空

- 付加価値サービス(梱包、キット化、ラベル貼付)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- United Parcel Service(UPS)

- FedEx Corporation

- GEODIS

- Hellmann Worldwide Logistics

- Kuehne+Nagel International AG

- Nippon Express

- CEVA Logistics

- XPO Logistics

- DSV A/S

- Yusen Logistics Co., Ltd.

- Bollore Logistics

- Al-Futtaim Logistics

- Mahindra Logistics Ltd.

- Americold Logistics

- GXO Logistics

- C.H. Robinson Worldwide, Inc.

- Lineage Logistics

- JD Logistics

- Ryder System, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日