米国のグリーンロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Green Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073248

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

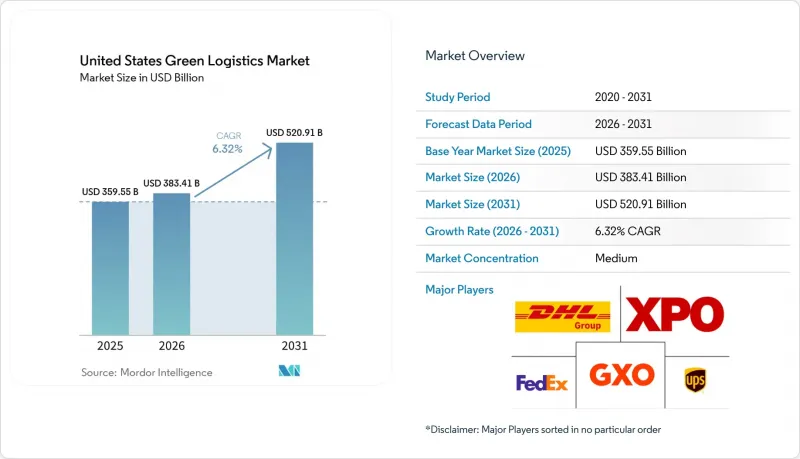

Mordor Intelligenceによると、米国のグリーンロジスティクス市場規模は2025年に3,595億5,000万米ドルと評価され、2026年の3,834億1,000万米ドルから2031年までに5,209億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.32%となる見込みです。

米国のグリーンロジスティクス市場の成長は、輸送の脱炭素化を単なる報告上の形式ではなく、調達要件として位置づけるようになった大手荷主によって支えられており、これにより貨物ネットワーク全体における運送業者の選定や契約設計に変化が生じています。本レポートは、物流機能別(グリーン輸送、グリーン倉庫、付加価値サービス)、燃料・エネルギー種別(電力駆動型物流、バイオ燃料ベースの物流など)、エンドユーザー産業別(小売・Eコマース、製造・産業など)、および地域別(北東部、南東部、中西部、南西部、西部)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のグリーンロジスティクス市場の動向と洞察

荷主による脱炭素化調達の高まり

企業の調達チームは、低排出輸送をもはやオプションのサービス層として扱っていません。この変化により、米国のグリーンロジスティクス市場における貨物ルートの受注状況が変わりつつあります。調達主導のネットワーク再設計には現在、直接的な排出量削減目標が設定されており、そのため、運送業者の評価基準において、検証済みの輸送排出量データや信頼性の高い削減計画の提示がますます求められるようになっています。RMIの調査によると、調達主導のサプライチェーン再設計を運送業者の選定やネットワーク計画に組み込むことで、スコープ3の輸送排出量を30%から60%削減できることが明らかになっています。この変化は、すでに大規模な調達モデルにおいて顕著に見られます。その一例が、2026年1月に実施された「グリーン・マーケット・アクティベーション」トラック輸送調達です。この取り組みでは、Amazon、eBay、Metaが連携し、Nevoya社が運営するヒューストン~ダラス間の全40台の全電気トラックによる輸送ルートを支援しました。実際、デジタル報告ツールを導入している大手運送業者は、優良な契約を獲得しやすくなっている一方で、小規模な運送会社は、高付加価値のルートガイドから締め出されるリスクに直面しています。これが、米国のグリーンロジスティクス市場が、単に設備の更新にとどまらず、測定可能な排出量実績に基づくサービスの差別化へと移行している最も明確な理由の一つです。

EPAおよび各州によるゼロエミッション規制の圧力

米国のグリーンロジスティクス市場におけるコンプライアンスの圧力は、2つの政策方向から同時に生じており、運送事業者はルートや州ごとに、より慎重な計画を立てざるを得なくなっています。2026年、EPAはバイデン政権時代の車両基準の延期を提案し、これによりコンプライアンスコストを17億米ドル削減できると述べました。通常であれば、これは連邦レベルでの移行圧力を和らげるはずでした。しかし、州レベルの電動化規制、特にカリフォルニア州やその他のACT連合加盟州における規制は依然として厳格であり、複数の地域をまたぐ運送業者の車両購入決定に引き続き影響を与えています。こうした政策の分断により、地域ごとにコンプライアンス対応を個別化できるフリートと、保有資産全体にわたって単一の広範な全国基準を必要とするフリートとの間に、実際の運用上の隔たりが生じています。実際には、港湾、小売店が密集する地域、規制の厳しい都市市場で事業を展開する運送業者は、依然として、最も緩い規制ではなく、最も厳しい規制に合わせて投資規模を決定せざるを得ません。この現実が、連邦政府の方針が不透明に見える状況下でも、米国のグリーンロジスティクス市場を支え続けています。

車両および施設の移行に伴う高額な初期費用

米国のグリーンロジスティクス市場にとって最大の足かせは、依然としてディーゼル車両の置き換えや、新しいパワートレインに対応するための拠点の改修にかかるコストです。2025年の『Nature Communications』誌の研究によると、2025年時点で、バッテリー式電気大型車両の民間コストは1マイルあたり0.71米ドルで、ディーゼル車に比べて46%高かったもの、バッテリーの経済性が向上するにつれて、その差は2035年までに33%まで縮小するとされています。このコスト負担は、大手統合ネットワークのような交渉力、資金調達手段、あるいは運行ルートの密度を欠く中小の運送事業者にとってより重くのしかかります。その結果、大規模な車両保有企業は資本コストをより多くの運行ルートに分散できる一方で、中小の事業者は投資を先送りし、既存のディーゼル車両に依存し続けるという、「二極化した移行」が生じています。ペンスキー社の2026年市場レポートは、完全電動化への単一の直線的な道筋ではなく、依然として複数のパワートレインによる回復力を指摘しており、これは事業者がコストリスクをリアルタイムでどのように管理しているかを示しています。資金調達構造、インセンティブ、残存価値の想定がさらに改善されるまでは、米国のグリーンロジスティクス市場における導入状況は不均一なままであるでしょう。

セグメント分析

グリーン輸送がこのセグメントを牽引し、2025年には米国のグリーンロジスティクス市場シェアの56.11%を占め、最大の機能ブロックとなりました。このカテゴリー内では、道路輸送が依然として主要なサブモードとなっています。これは、車両の電動化が、資産のスケジューリング管理が比較的容易なラストマイル、地域配送、その他の短距離ルートといった用途からまず広がっているためです。また、このセグメントは、輸送が荷主にとって貨物関連排出量の最も目に見える発生源であるという事実からも恩恵を受けており、そのため調達チームやコンプライアンスプログラムが最初にターゲットとする分野となることが多いのです。鉄道も依然として重要な役割を果たしており、特に顧客が、トラックの即時入れ替えを必要としない低排出オプションを求めている場合にはそうです。

最も急成長している分野は、グリーン付加価値サービスなどであり、2031年までCAGR10.91%で拡大すると予測されています。これは、米国におけるグリーンロジスティクス業界において、サステナビリティが販売可能なサービスとして定着しつつあることを反映しています。このセグメントの需要は、排出量の測定、リバースロジスティクス、持続可能な梱包への支援、そして実際の貨物輸送に紐付け可能な監査可能なインセッティング製品によって牽引されています。米国のグリーンロジスティクス市場においてこの分野が急速に成長しているのは、荷主が輸送能力だけでなく、出荷完了後ではなく、輸送の過程において証明、文書化、および報告体制をますます求めるようになっているためです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と物流におけるグリーンロジスティクスの役割

- ESG関連支出の動向

- 市場促進要因

- 荷主による脱炭素化調達の高まり

- EPAおよび各州によるゼロエミッション規制の遵守圧力

- EV充電および回廊インフラの整備

- AIを活用したルート最適化と積荷の集約によるメリット

- 港湾・倉庫用電動機器の導入

- 排出量報告および監査可能性への需要

- 市場抑制要因

- 車両および施設の移行に伴う高額な初期費用

- 送電網の容量および相互運用性のボトルネック

- 残存ディーゼル資産のロックインおよび減価償却リスク

- 熟練したグリーンロジスティクス従事者の不足

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース

- グリーンロジスティクスの要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- 物流機能別

- 環境に配慮した輸送

- 道路

- 航空

- 海上および内陸水路

- 鉄道

- 環境に配慮した倉庫・物流

- グリーン付加価値サービスおよびその他

- 環境に配慮した輸送

- 燃料・エネルギー種別

- 電動物流

- バイオ燃料を活用した物流

- 水素を動力源とする物流

- その他

- エンドユーザー産業別

- 小売・Eコマース

- 製造・産業

- 自動車

- 医療・医薬品

- 食品・飲料

- 化学品・危険物

- その他

- 地域別

- 北東

- 南東

- 中西部

- 南西部

- 西

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- United Parcel Service(UPS)

- FedEx

- DHL Group

- XPO, Inc.

- GXO Logistics, Inc.

- J.B. Hunt Transport Services, Inc.

- Schneider National, Inc.

- Ryder System, Inc.

- C.H. Robinson Worldwide, Inc.

- Amazon Freight

- Lineage Logistics, LLC

- Penske Logistics

- Kuehne+Nagel

- DSV(including DB Schenker)

- Maersk

- GEODIS

- CEVA Logistics(CMA CGM)

- Hub Group, Inc.

- ArcBest Corporation

- Old Dominion Freight Line, Inc.

- Knight-Swift Transportation Holdings Inc.

- Werner Enterprises, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日