中国のフィンテック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073494

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

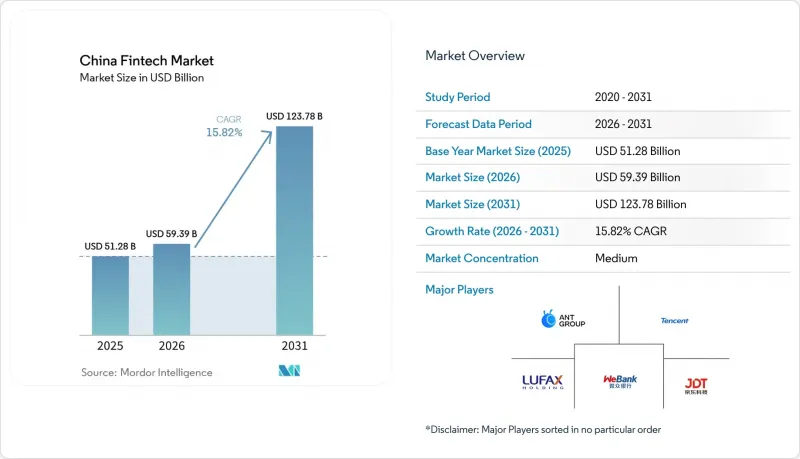

Mordor Intelligenceによると、中国のフィンテック市場規模は2025年に512億8,000万米ドルと評価され、2026年の593億9,000万米ドルから2031年までに1,237億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.82%となる見込みです。

本レポートは、サービスタイプ別(デジタル決済、デジタル融資・資金調達、デジタル投資、インシュアテック、ネオバンキング)、エンドユーザー(個人、企業)、およびユーザーインターフェース(モバイルアプリ、Web/ブラウザ、POS/IoTデバイス)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のフィンテック市場の動向と洞察

中国人民銀行(PBOC)によるe-CNYの導入が、第2・第3級都市におけるデジタル決済の普及を加速させています

e-CNYの枠組みは、2026年1月1日より利付預金制度へと移行し、ウォレット残高が銀行の負債および準備金計算に組み込まれるとともに、非銀行系決済機関にも100%の準備金要件が適用されることとなりました。これにより、デジタル通貨が標準的な銀行監督体制に統合されることになります。2025年11月までに、e-CNYの累計取引件数は34億8,000万件に達し、数億の個人および法人ウォレットによって支えられており、2026年に利付預金への転換が発効する前の段階で、すでに基盤となる規模が確立されていることが示されています。ユーザーが依然としてモバイル決済市場を独占する既存の第三者プラットフォームを好んでいるため、普及に向けた課題は依然として重大です。そのため、今後2年から4年の間に利用格差を埋めるためには、インセンティブの提供や加盟店への導入義務付けが決定的な役割を果たすことになります。パイロット事業の対象範囲は当初の地域から数十の都市へと拡大しており、そのアーキテクチャは商業銀行の流通網との相互運用性を考慮して設計されています。これは、一級都市に比べてモバイル決済の習慣が定着していない、サービスが行き届いていない地域をターゲットとしています。この転換は、準備金メカニズムを通じた政策伝達を支援し、デジタルキャッシュというよりは銀行預金に近いモデルのもとでコンプライアンスを強化すると同時に、標準化されたウォレット設計と加盟店受け入れのガイドラインによって、中国のフィンテック市場を後押しするものです。

ネットユニオンの清算義務化が第三者決済の取引高を押し上げる

この一元化された決済清算体制は、全国規模で膨大な取引量を処理しており、小売・サービス業界全体において、QRコードやアプリ内決済の継続的な利用を支えるために必要な技術的能力を実証しています。NetsUnionは2025年第3四半期に3,196億7,000万件の取引を処理し、UnionPayも同期間に1,000億1,000万件の銀行間取引を清算しました。これにより、決済コアシステムにおいて冗長性と処理能力の層が確立されています。決済の統合により、プラットフォームと数百の銀行との間で以前採用されていた直接接続モデルに起因する分断が解消され、中央銀行の可視性が向上するとともに、マネーロンダリング対策におけるリスク管理が効率化されました。こうした構造的なメリットは、祝日や主要なショッピングフェスティバル期間中に取引量が急増する際、加盟店や消費者を支援し、運用上のボトルネックに対する緩衝材としての役割を果たしています。このインフラの規模と一貫性により、新たなフィンテックの使用事例が安定した基盤の上で展開できるようになります。一方、中国のフィンテック市場は決済から融資、保険、資産運用へと拡大しており、これらはいずれも信頼性の高い決済処理性能に依存しています。

データセキュリティ法:SaaSフィンテック企業に対する越境データ転送の規制強化

中国の越境個人情報に関する枠組みは、2026年1月1日をもって完成します。これに伴い、一定量以上のデータについては認証制度が利用可能となり、多くの非CIIO(重要情報インフラ事業者)に対しては標準契約が適用され、閾値を超えるデータについてはセキュリティ評価が義務付けられることになり、国際的なデータフローに対する運用上のチェックポイントが設けられます。金融機関向けのセクター別規則では、金融顧客情報の現地保存および処理が義務付けられており、これによりデータローカリゼーションが銀行および保険事業者にとっての基本的な義務として定着することになります。「サイバーセキュリティ法」の改正により、重大な違反に対する最高罰金が引き上げられ、域外適用範囲が拡大されたことで、国内のサイバーセキュリティを損なう海外活動に対する法執行リスクが高まっています。インシデント報告措置により、CIIOおよびネットワーク事業者には迅速な通知が義務付けられ、インシデントの検知、優先順位付け、対応におけるガバナンス上の負担が増大しています。これらの要件は、中国国内で事業を展開する、あるいは中国と取引を行う企業において、エンジニアリング、法務、運用各チームにわたるコンプライアンスアーキテクチャの構築ニーズを高めており、中国のフィンテック市場全体における製品設計やベンダー選定にも影響を及ぼしています。

セグメント分析

2025年には、デジタル決済が59.23%のシェアを占め、最大の位置を占めました。これは、中国のフィンテック市場において、QRコードベースの決済やアプリ内決済が日常の商取引に広く浸透していることを反映しています。集中清算は、2025年第3四半期にNetsUnionが処理した3,196億7,000万件の取引、およびUnionPayの銀行間システムで清算された1,000億1,000万件の取引により、システムの処理能力を裏付けており、これが加盟店での利用受け入れとユーザーの信頼を支えています。小売分野全般にわたる「モバイルファースト」の展開により、取引速度は高い水準を維持しています。一方、銀行を通じた電子人民元(e-CNY)の配布は、2026年以降、ウォレットのデザインや準備金の取り扱いを標準化する公的選択肢として加わります。民間プラットフォームによる二大独占体制は、小売決済の中心的な位置を占め続けており、大規模なオンラインユーザー基盤と、習慣的な利用を後押しする消費者の親しみやすさによって支えられています。これらの要因により、デジタル決済は、中国のフィンテック市場全体において、融資、保険、資産運用へのクロスセリングを支える基幹セグメントとしての地位を維持しています。

デジタル専業銀行がデータとクラウドネイティブのコアシステムを活用して、中国フィンテック市場において低コストの業務拡大とAI主導の意思決定を推進する中、ネオバンキングは2031年までCAGR19.58%で最も急速な成長を遂げると予測されています。WeBankのユーザー数および中小零細企業(MSME)への展開状況は、同モデルの経営レバレッジと、ロングテールの顧客に大規模にサービスを提供する能力を実証しており、これがリテールおよび中小企業向け事業における手数料収入と利息収入の多様化を支えています。デジタル融資の情勢は、以前のP2P融資の縮小の影響を受け続けており、サプライチェーンファイナンスやライセンシングを受けた消費者金融が、インクルーシブな銀行融資と並んで、信用ギャップを埋める主導的な役割を果たしています。資産運用プラットフォームは、国境を越えたパイロット事業や商品の標準化により、アドバイザリー主導のサービスにおける顧客獲得の障壁を低減することで恩恵を受けています。こうした動向が相まって、デジタル決済が依然として最大の収益基盤を占めている中でも、ネオバンキングおよびデジタル投資の成長見通しを押し上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国人民銀行(PBOC)によるe-CNYの導入が、第2・第3級都市におけるデジタル決済の普及を加速させています

- NetsUnionの決済義務化により、第三者決済の取扱高が拡大しています

- 中小企業の資金調達ギャップが、P2Pおよびサプライチェーン向けフィンテック融資プラットフォームを牽引しています

- ウェルス・マネジメント・コネクト・スキームがロボアドバイザーの普及を後押ししています

- 民間医療保険に対する税制優遇措置がインシュアテックの成長を後押ししています

- 株式銀行によるクラウドネイティブ・コアシステムのアップグレードが、BaaS/APIの利用拡大を促進しています

- 市場抑制要因

- データセキュリティ法により、SaaSフィンテック企業の越境データ転送が厳格化されています

- マイクロファイナンスにおける不良債権比率の上昇が、自己資本比率の維持負担を増大させている

- モバイル決済の飽和状態が取引量のさらなる伸びを抑制しています

- サイバーセキュリティ上の脅威とデータプライバシーに関する懸念

- バリューチェーン分析

- 規制・技術面の展望

- ポーターのファイブフォース

- 投資・資金調達の動向分析

第5章 市場規模と成長予測

- サービスプロポジション別

- デジタル決済

- デジタル融資および資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- ビジネス

- ユーザーインターフェース別

- モバイルアプリケーション

- Web/ブラウザ

- POS/IoTデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ant Group(Alipay)

- Tencent Holdings(Tenpay)

- WeBank Co. Ltd.

- Lufax Holding Ltd.

- JD Technology(JD Digits)

- Ping An OneConnect Bank

- ZhongAn Online P&C Insurance

- Futu Holdings Ltd.

- Tiger Brokers(UP Fintech)

- 360 DigiTech Inc.

- LexinFintech Holdings Ltd.

- Qudian Inc.

- Xiaomi Finance

- Lakala Payment Corp.

- UnionPay Merchant Services

- LianLian DigiTech

- Huize Holding Ltd.

- Du Xiaoman Financial

- Suning Finance

- Wanda Fintech Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日