南米のフィンテック:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

South America Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043987

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

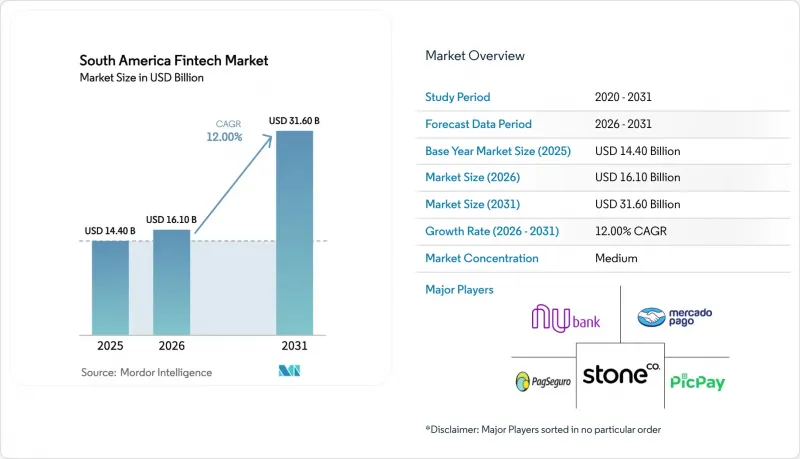

南米のフィンテックの市場規模は、2025年の144億米ドルから2026年には161億米ドルへと拡大し、2026年から2031年にかけてCAGR12%で推移し、2031年には316億米ドルに達すると予測されています。

デジタル決済が45.0%のシェアを占めて市場を牽引する一方、消費者信用や中小企業向け融資が拡大を続ける中、デジタルレンディングはCAGR21.3%で最も急速な成長が見込まれています。2025年には個人ユーザーが利用の68.6%を占め、モバイルアプリケーションがインターフェースとのやり取りの74.7%を占めており、新規顧客獲得やエンゲージメントにおいてモバイル中心の経路が確立されていることが浮き彫りになっています。特にブラジルやアルゼンチンでは、インターチェンジ手数料の上限規制、金利の上昇、為替管理により、手数料率や決済収益性が圧迫されるなど、短期的な逆風が続いています。ネオバンクや組み込み型金融プラットフォームが、クレジット、保険、投資商品をクロスセルする中で競合は激化しており、この地域全体でNubankが1億2,700万人の顧客を、Mercado Pagoが7,200万人の月間アクティブユーザーを抱えていることがその一例です。

南米フィンテック市場の動向と考察

RTPの規模拡大と機能強化が取引量の成長を牽引

リアルタイム決済は現在、南米フィンテック市場全体の取引成長を支える柱となっており、その先頭に立つのがブラジルのPixです。成人層での普及がほぼ全域に及ぶ中、2024年には634億件の取引を処理しました。Pixの24時間365日の利用可能性と迅速な決済処理により、2024年末までに登録ユーザー数は1億6,300万人に急増しました。一方、「Pix Automatico」や非接触型タップ決済といった新機能は、サブスクリプションやPOS決済における使用事例を拡大させました。ペルーの相互運用可能な決済インフラは、YapeやPLINを中核としており、都市部の小売店やマイクロコマースにおける加盟店での利用を後押ししています。Pixと近隣市場を結ぶ初期の越境パイロット事業により、南米フィンテック市場における送金やEC回廊の決済期間が短縮され、為替スプレッドが縮小しています。大規模なエコシステムによってプラットフォームの普及が後押しされており、Mercado Pagoは月間アクティブユーザー7,200万人への即時送金を可能にし、StoneCoは2025年初頭、MSME(中小零細企業)顧客におけるPix取引が前年比95%増加したと報告しています。規制面の明確化が事業拡大を支えています。これには、ブラジルの相互運用性に関する義務付けや、2026年半ばを目標としたチリおよびコロンビアでの即時決済イニシアチブに加え、APP(アプリケーション)詐欺の報告増加を受けて強化されたKYC(本人確認)および生体認証チェックが含まれます。

オープンファイナンスのデータポータビリティが、クレジットおよびアドバイザリーの扉を開く

ブラジルのオープンファイナンスシステムは、4,300万人以上のアクティブユーザーからの同意を記録し、週に15億件以上のAPI呼び出しを処理しており、取引量において世界最大級のイニシアチブの一つとなっています。中央銀行の指令により、対象となる金融機関は取引、信用、投資の各分野におけるデータ共有が義務付けられており、これにより第三者は、検証済みの口座情報や給与の流れを活用して、無担保ローン、給与連動型ローン、および担保付きローンの価格設定が可能になります。Nubankの担保付き融資ポートフォリオは、2025年に前年比133%増加しました。これは、収入および口座データへの同意に基づくアクセスにより、与信審査と回収実績が強化されたことが寄与しています。チリの金融市場委員会(CMF)は2024年7月に一般規則第514号を発行し、2026年7月までに標準化されたAPIの導入を義務付けました。また、コロンビアは2025年6月に政令案を公表し、適用範囲を銀行業から保険および年金分野へと拡大しました。アルゼンチンの2025年行政令第353号は、BCRA(アルゼンチン中央銀行)の監督下における同意に基づくデータ共有を伴うオープンファイナンス制度を正式に確立し、南米のフィンテック市場における多商品金融アドバイスへの障壁をさらに低減させました。こうした勢いがある一方で、データフィールドの規格の相違や、まだ発展途上にある国境を越えた相互運用性は、小規模なプロバイダーにとって統合コストと複雑さを増大させています。

高い顧客獲得コストと低い金融リテラシー:構造的な成長の障壁

高い顧客獲得コストに加え、南米の複数の市場で金融リテラシーが依然として低いことが、フィンテックの拡張性を引き続き制約しています。デジタル化の急速な普及にもかかわらず、消費者のオンボーディングには依然として多額のマーケティング費用、オフラインでの本人確認、そして教育を重視したエンゲージメントが必要です。これにより、特に銀行サービスが十分に利用できない地域や農村部において、顧客獲得単価(CAC)の平均コストが上昇し、生涯価値(LTV)の経済性が低下しています。この課題は構造的かつ長期的なものであり、フィンテック企業はコンバージョン率と顧客維持率を向上させるために、金融教育、代理店支援によるオンボーディング、データ主導のパーソナライゼーションへの投資を迫られています。

セグメント分析

2025年、デジタル決済は南米フィンテック市場シェアの45.1%を占めました。これは、ブラジルのPixやアルゼンチンのTransferencias 3.0といった決済インフラに支えられたもので、これらは消費者と加盟店双方の決済コストを低減させています。セグメント構成内では、デジタルレンディングが2026年から2031年にかけてCAGR21.3%で拡大すると予測されており、オープンファイナンスデータや組み込み型クレジットチャネルを通じて、信用履歴が乏しい層への与信審査が拡大するにつれ、南米フィンテック市場の加速が顕著になっています。現在、貸し手は、同意を得た銀行データとマーケットプレースおよび物流履歴を組み合わせて、消費者およびMSMB(中小・零細企業)の借り手の返済行動を評価しており、これにより承認時間を短縮しつつ、これまで十分なサービスを受けられなかった層の承認率を向上させています。Nubankの担保付き融資ポートフォリオは、2025年に前年比133%増加しました。これは、検証済みの給与振込や口座の資金流動へのアクセスにより、融資の質と回収力が強化されたことが寄与しています。メルカド・リブレのフィンテック部門は、マーケットプレースの取引データや配送の接点を活用してリボルビング残高、延滞率、価格設定を最適化し、2025年第3四半期までに与信発行額を110億米ドルまで拡大しました。

投資および保険関連分野での勢いが、個人およびMSME(中小零細企業)ユーザーに向けたより包括的なサービス提案を支えています。Mercado Pagoの運用資産残高は、魅力的なベンチマーク連動利回りを備えたマネーマーケット商品を日常的なウォレット体験に組み込んだ結果、2025年第3四半期には前年同期比で2倍の151億米ドルに達しました。ネオバンクや決済プラットフォームは、中小企業向けのターゲットを絞った保険商品を導入し、オンボーディングやチェックアウトのフローに補償オプションを組み込むことで、時間の経過とともに付帯率を高めています。プロバイダーが大規模な融資事業へ進出するにつれ、データ保護やAML(マネーロンダリング対策)に関連するコンプライアンス基準が固定費を増加させ、強固なガバナンスと資本力を備えたプレーヤーを優遇する結果となり、南米フィンテック市場における統合の動きを強めています。全体として、南米のフィンテック業界は単一の決済サービスから多角的な金融サービスへと移行し続けており、同意を得たデータが与信審査や債権回収を支える中で、クレジット主導の収益化が次の成長段階を牽引しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- RTPのスケールアップと機能

- オープンファイナンスのデータポータビリティ

- プラットフォームにおける組み込み型金融

- ソフトPOSと低コストでの決済導入

- フィンテックを通じたドル連動型貯蓄

- トークン化された預金とCBDC

- 市場抑制要因

- 高い顧客獲得コストと低い金融リテラシー

- 手数料上限による収益圧迫

- 即時決済におけるアプリ詐欺

- 外国為替規制、決済上の摩擦

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- リアルタイム決済インフラの現状

- 加盟店の導入状況とQRコード相互運用性の現状

- CICO (Cash In /Cash Out) および代理店ネットワークのカバー率

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模・成長率の予測

- サービス別

- デジタル決済

- デジタル融資・ファイナンス

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売業

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- Web/ブラウザ

- POS/IoTデバイス

- 地域別

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nubank(Nu Holdings)

- Mercado Pago(Mercado Libre)

- PagSeguro(PagBank)

- StoneCo

- PicPay

- Inter&Co(Banco Inter)

- EBANX

- dLocal

- Uala

- C6 Bank

- Creditas

- Neon

- XP Inc.

- BTG Pactual(digital platforms)

- Getnet Brasil(Santander)

- Prisma Medios de Pago(アルゼンチン)

- Naranja X(アルゼンチン)

- Brubank(アルゼンチン)

- MACH(Banco de Chile)

- Khipu(チリ)

- FPay(Falabella)

- Transbank(チリ)

- Yape(ペルー)

- Plin(ペルー)

- RecargaPay(ブラジル)

- SumUp(ブラジル)

- Dock(ブラジル)

- Pismo(ブラジル)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日