米国フィンテック市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934695

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

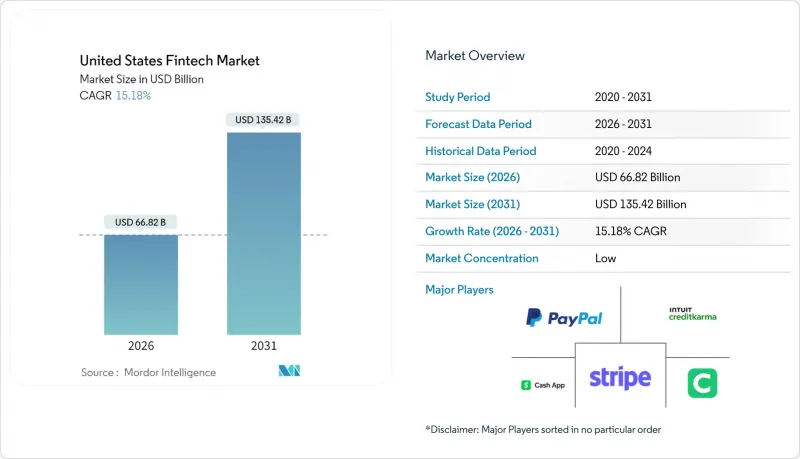

2026年の米国フィンテック市場規模は668億2,000万米ドルと推定され、2025年の580億1,000万米ドルから成長を続けております。

2031年には1,354億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR15.18%で拡大すると予測されております。

全国規模のリアルタイム決済インフラ、組み込み金融の普及、人工知能を活用したリスク管理ツールの組み合わせが、顧客の期待を再構築し、既存企業に近代化を迫っています。ベンチャーキャピタル投資は2024年の低迷期から回復し始めていますが、銀行とフィンテック企業の提携に対する規制当局の監視は依然として厳しく、新製品の市場投入速度に影響を与えています。地域別では、米国フィンテック市場は西部の技術エコシステムによる恩恵を受け続けていますが、一方で南部は低い運営コストと州の支援政策により最速の成長を記録しています。競争の激しさは中程度であり、単独企業のシェアが二桁を超える企業がないため、垂直統合型スペシャリストや地域銀行系プラットフォームが成長する余地が残されています。

米国フィンテック市場の動向と洞察

リアルタイム決済の導入がデジタル化の普及を加速

FedNowは2024年8月までに、当初35行の参加銀行から1,300以上の金融機関へ拡大し、公共インフラがネットワーク効果の障壁を克服できることを示しました。50万米ドルの取引上限額は、従来電信送金に依存していた商業取引の流れを引き寄せています。一方、The Clearing HouseのRTPネットワークは2024年第3四半期に8,700万件(総額690億米ドル)の送金を処理し、前四半期比約17%増加しました。フィンテック事業者はこれらの基盤を活用し、即時請求書支払いサービスや給与前払いサービスを提供することで、デイリーアクティブユーザー数を拡大しています。しかしながら、複数の即時決済スキームが乱立する中、相互運用性の課題が生じており、地域銀行向けに決済の複雑性を抽象化できるオーケストレーションプラットフォームが優位性を発揮しています。

垂直型SaaSプラットフォームによる組み込み金融の導入

垂直型ソフトウェアベンダーは、決済と融資が組み込み機能となることで収益を3~4倍に拡大し、戦略的焦点をライセンシングから取引経済性へと移行させています。バンキング・アズ・ア・サービス(BaaS)仲介業者は規制上の空白を埋めていますが、2024年7月に発出された新たなOCC(通貨監督庁)およびFDIC(連邦預金保険公社)のガイダンスにより、スポンサー銀行のデューデリジェンスコストが増大しています。テメノスなどの既存コアバンキングプロバイダーは、技術スタックを一から構築する代わりに市場投入を加速するため、米国のBaaS事業者への少数株主出資を行いました。ダービン修正条項に基づくインターチェンジ上限は、小規模な地域銀行がSaaSプラットフォームと提携する動機付けとなり、発行体との関係は分散するもの、サービス提供範囲は拡大します。ISO 20022データ標準は、これらの垂直統合型エコシステムに組み込まれた照合モジュールや動的価格設定機能をさらに強化します。

連邦・州規制の分断化がコンプライアンス負担を増大

フィンテック企業は50州の送金業者規制に加え、重複する連邦監督を遵守する必要があり、これにより法的コストが増加し製品ローンチが遅延します。2024年7月のOCC-FDICガイダンスはBaaS銀行に対しより厳格なベンダー管理ルールを課し、複数のフィンテックスポンサーが管理体制強化のためオンボーディングを一時停止する事態を招きました。初期段階のスタートアップ企業は、AML/KYC要件に運営予算の20%を費やす可能性があり、実験的取り組みが制限され、資本力のある既存企業が有利となります。詐欺被害に対する責任分担に関するCFPBの潜在的な措置は、さらなる不確実性を加えています。これらの要因が相まって、米国フィンテック市場の短期的な拡大ペースは抑制される見込みです。

セグメント分析

デジタル決済は2025年時点で米国フィンテック市場の46.78%を占め、カード・ウォレット・口座間送金など幅広い消費者・加盟店での普及を反映しています。ネオバンキングは規模こそ小さいもの、支店を持たないビジネスモデルによるサービス提供コストの削減と手数料無料の普通預金口座提案を背景に、2031年までCAGR21.05%で拡大が見込まれます。したがって、米国におけるネオバンキングのフィンテック市場規模は大幅に拡大し、資本市場が引き締まる中でも投資家を惹きつけると予想されます。

クロスセリングが拡大しています:決済支援SaaSベンダーは短期融資や財務管理ツールを組み込み、複数のサービスを単一ワークフローに統合しています。デジタル融資・ファイナンスは26.92%の健全なシェアを維持しており、信用情報が乏しい借り手への迅速な審査を可能にするAI審査が寄与しています。インシュアテックは自己資本規制により7.36%に留まりますが、利用ベースの自動車保険や組み込み型旅行保険は決済チャネルとの融合を示しています。デジタル投資は4.89%で、ゴールドマン・サックスが純粋なロボアドバイザー事業から撤退した後に統合が進んでいます。既存企業はオムニチャネル流通を活用し、資産を維持しています。こうした重複は、あらゆる提案が最終的に米国フィンテック市場におけるウォレットシェアを争っていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム決済(FedNow、RTP)の導入がデジタル化の加速を促進

- 垂直型SaaSプラットフォームにおける組み込み金融の普及

- モバイルウォレット及び非接触決済の全世代における普及状況

- AI/機械学習を活用した信用・不正検知モデルによるリスク経済性の改善

- 「Fin-infra-as-code」オープンソース・スタックが市場投入期間を大幅に短縮

- 米国メガバンクによるトークン化預金およびプログラム可能通貨のパイロット事業

- 市場抑制要因

- 連邦および州の規制が分断されているため、コンプライアンス負担が増大しています

- リアルタイム決済システムにおける詐欺・サイバーセキュリティコストの急増

- 2022年以降の資金調達縮小と評価圧縮

- スポンサー銀行提携に対するOCC/FDICの監視強化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売り

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PayPal

- Stripe

- Block(Square & Cash App)

- Intuit(QuickBooks/Credit Karma)

- Chime

- SoFi

- Affirm

- Coinbase

- Robinhood

- Fiserv

- FIS

- Plaid

- Adyen

- Wise

- Klarna

- Varo Bank

- Upgrade

- Marqeta

- Navy Federal Credit Union(digital lending)

- Green Dot

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日