英国のフィンテック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937375

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

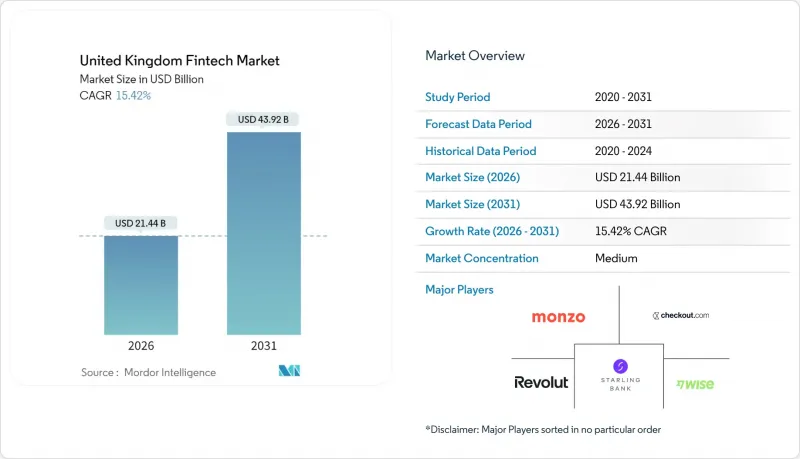

2026年の英国フィンテック市場規模は214億4,000万米ドルと推定され、2025年の185億7,000万米ドルから成長が見込まれます。

2031年には439億2,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR15.42%で拡大すると予測されています。

オープンバンキングの導入、リアルタイム決済、支援的な規制サンドボックス枠組みが、マクロ経済の不確実性が資金調達パターンを再構築する中でも、対応可能な需要を拡大しています。ロンドンはベンチャーキャピタルにとって引き続き魅力的な都市ですが、マンチェスターやエディンバラといった地域拠点も専門分野でのニッチ市場を獲得しつつあります。ネオバンクは成長段階から収益化段階へ移行し、組み込み金融は小売業者とフィンテック企業の提携関係を深化させています。テクノロジー、特に人工知能の導入は、コスト効率の高い規模拡大を支え、英国のフィンテック市場を持続的な二桁成長へと導いています。

英国フィンテック市場の動向と洞察

オープンバンキング規制がAPIベース決済を加速

2024年には700万人の英国消費者がオープンバンキングサービスを積極的に利用し、サードパーティプロバイダー向けの標準化されたAPIアクセスを実現しました。義務化されたデータ共有により、口座間取引が30%増加し、ニッチ決済企業が既存カードネットワークを迂回することを可能にしました。金融行動監視機構(FCA)が主導する規制設計は、英国フィンテック市場を競争主導型イノベーションのベンチマークとして位置づけています。決済プロバイダーは現在、リアルタイム決済と本人確認機能を統合し、加盟店手数料の削減と幅広い組み込み金融使用事例の促進を実現しています。相互運用性の向上は顧客の乗り換え障壁を低減し、従来型決済処理業者への競争圧力を強めています。

ブレグジット後の規制サンドボックスが世界の参入者を惹きつける

2016年以降、FCAのサンドボックスには55社が参画し、デジタル証券サンドボックスは2025年3月にさらに12の国際参加企業を受け入れました。管理されたテスト環境はコンプライアンスコストと市場投入までの時間を削減し、シンガポールや米国からの企業を惹きつけています。2025年1月に発表された新たなAIテスト回廊は、アルゴリズムによる与信審査や自律取引まで対象範囲を拡大します。FCAとカナダ、オーストラリア、日本の規制当局間の越境覚書はパスポート制度を効率化し、英国フィンテック市場を多国間展開を目指す成長企業の発射台として確固たる地位を築いています。

英国GDPRおよびレジリエンス規則によるクラウドコンプライアンスコストの増加

2025年3月までの業務レジリエンス要件の完全実施には、重要業務サービスの詳細なマッピングと、深刻だが現実的なシナリオテストが求められます。ハイパースケールクラウドプロバイダーを利用するフィンテック企業は、エンドツーエンドの管理体制を証明する必要があり、監査頻度の増加やベンダー管理費用の増大につながります。2025年1月施行のデジタル業務レジリエンス法は、英国GDPR義務に加え、ICTリスク報告の追加要件を課します。中小規模の企業は、機能開発とコンプライアンスの間のトレードオフに直面しており、英国フィンテック市場全体でコスト曲線が変化しています。

セグメント分析

2025年時点でデジタル決済は英国フィンテック市場規模の32.15%を占めましたが、ネオバンキングは2031年までに19.18%のCAGRで最も高い成長見通しを示しています。RevolutとStarlingの記録的な収益性は、規模拡大後の事業単位経済性の実現可能性を実証しています。Revolutは2024年7月に英国銀行免許を取得し、預金資金によるマージン拡大と製品クロスセールの強化を図りました。地域ごとの信用格差が拡大する中、中小企業向けデジタル融資が加速しています。インシュアテックはデータ分析を活用して引受審査を精緻化し、デジタル投資はAI主導のポートフォリオ可視化の恩恵を受けています。2024年9月に発足したイングランド銀行のAIコンソーシアムは、様々な提案におけるアルゴリズム革新を促進し、英国フィンテック市場の深みを増しています。

ネオバンクの顧客獲得コストは、小売業者の決済プロセス内に口座を組み込むエンベデッドファイナンスパートナーの台頭により低下します。収益性の転換点は、暗号資産取引などの手数料収入やインターチェンジ収入の増加と連動します。代替金融機関はオープンバンキングデータを活用したキャッシュフロー審査により、中小企業の審査時間を短縮。ウェルステック企業は小口投資の民主化を推進し、インシュアテック企業は保険金請求の自動化で顧客満足度を向上させます。これらの変化は総じて、英国フィンテック業界で進行中の構造的な再評価を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンバンキング規制が英国におけるAPIベースの決済イノベーションを加速

- ブレグジット後の英国規制サンドボックスが世界のフィンテック拡大を誘致

- 全国的な高速決済及びリアルタイム決済(RTP)インフラがデジタルウォレットの普及を促進

- ロンドンの金融サービス人材プールとベンチャーキャピタル資金調達密度がフィンテック企業の規模拡大を促進

- 英国地域における銀行のリスク回避傾向の中、中小企業による代替融資への需要

- 小売業者との組み込み金融提携による消費者向けBNPL普及の拡大

- 市場抑制要因

- 金融プロモーションに対するFCA(金融行動監視機構)の監視強化がフィンテック企業のマーケティング支出を抑制

- 英国GDPR及び事業継続性規制下におけるクラウドコンプライアンスコストの増加

- デジタル詐欺およびアプリ詐欺による損失がネオバンクへの消費者信頼を損なう

- 2022年以降の資金調達縮小、評価額リセットによる後期段階フィンテック資金調達の停滞

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資・資金調達動向分析

第5章 市場規模と成長予測

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売り

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Revolut Ltd

- Monzo Bank Ltd

- Wise plc

- Starling Bank Ltd

- Checkout.com

- Zopa Bank Ltd

- OakNorth Bank plc

- Klarna Bank AB(UK Ops)

- Stripe Payments UK Ltd

- GoCardless Ltd

- Atom Bank plc

- Zepz

- PaySafe Group Ltd

- Tide Platform Ltd

- Onfido Ltd

- Soldo Ltd

- Nutmeg Saving & Investment Ltd

- Rapyd Financial Network(UK)

- Funding Circle UK

- PensionBee plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日