バンカー燃料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bunker Fuel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073485

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

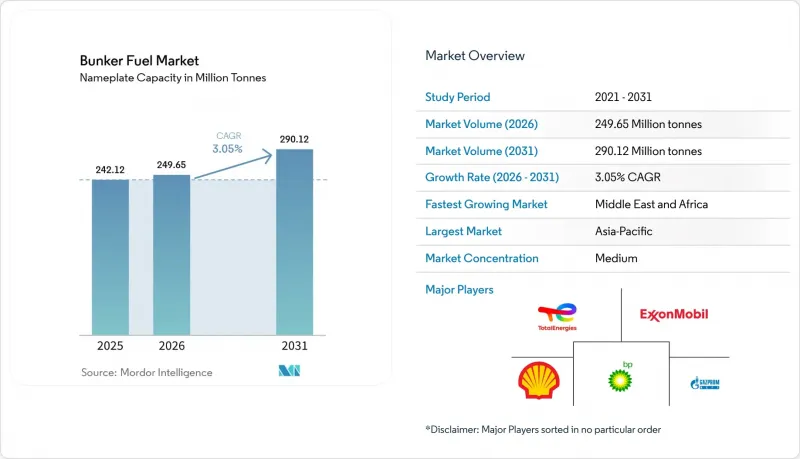

Mordor Intelligenceによると、定格容量ベースバンカー燃料市場規模は、2025年に2億4,212万トンと評価され、2026年の2億4,965万トンから2031年までに2億9,012万トンに達すると推定されており、予測期間(2026~2031年)の間に、CAGR3.05%で拡大しています。

本レポートは、燃料タイプ別(HSFO、VLSFO、ULSFO、MGO、LNG、メタノール、バイオ/合成燃料、アンモニア、その他)、バンカリング方法(船対船、港対船、LNGバージ対船、可搬式タンクとコンテナ)、船舶タイプ(コンテナ船、タンカー、ばら積み貨物船、一般貨物船、旅客・ロパックス船、オフショア特殊船)、ならびに地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。

世界のバンカー燃料市場の動向と洞察

IMO 2020の施行とECA(硫黄排出規制海域)の拡大

2020年に開始された厳格な硫黄含有量規制により、船主は引き続き規制適合燃料への移行を迫られています。2025年には、ロッテルダムやシンガポールで硫黄含有量が基準を満たさないことによる船舶の拘留件数が増加し、サプライヤーは積込地点にリアルタイム検査システムを導入するよう迫られました。「FuelEU Maritime」では、硫黄規制に加え炭素強度目標も課されているため、運航会社は現在、短距離航路にはVLSFO、新造船にはLNG、就航中の中古船にはバイオ燃料混合を組み合わせて運用しています。船級協会によると、2024年時点で就航中のLNG推進船は638隻を記録しており、受注残高からは2028年までに1,200隻に達することが見込まれています。これは、規制対応が単なる燃料の切り替えからフリートの更新へと移行したことを裏付けています。地中海や東南アジアの一部における排出規制海域(ECA)が拡大していることから、スクラバーを装備したフリート以外では、高硫黄燃料の経済的合理性が低下しています。規制の強化に伴い、低硫黄燃料に対する予測可能な需要がバンカー燃料市場を支えていますが、炭素排出規制の強化により、メタノールやアンモニアへの多様化が加速しています。

LNG燃料船の受注が急増

2024年に締結された代替燃料船舶の契約のうち、約70%をLNGが占めました。これは、エンジンの信頼性が実証されていること、VLSFOと比較して「坑井から船尾まで」のCO2排出量が最大25%低減されることを反映しています。現代重工業と中国船舶工業集団は合わせて、2026~2029年にかけて引き渡されるLNG対応のコンテナ船とばら積み貨物船の受注を100隻以上抱えています。欧州のフェリー運航会社は、低排出船舶に優遇措置としてノルウェーやドイツで適用される係留料の割引を背景に、Ro-Pax船のLNG化改修を進めています。クルーズ船会社も同様の動向を示しており、カーニバル・コーポレーションのLNG船発注は、よりエコフレンドリー航路を求める乗客の需要と合致しています。エンジンの納期は現在18ヶ月にまで延びており、船主は船体本契約に先立って製造枠を確保するようになっています。これは、メタンスリップをめぐる議論が浮上しているにもかかわらず、LNGに対する信頼の高さを示唆しています。

CO2を超えたライフサイクルGHG規制の強化

世界の規制は、排気ガスからの炭素排出量から、メタンスリップや上流段階の排出量も捉えるライフサイクル全体の指標へと移行しつつあります。2026年に策定予定のIMO(国際海事機関)のガイドライン案では、船主に対しメタン漏出係数の開示が義務付けられます。エンジンが高圧システムでない場合、この係数によってLNGの表面上の排出量面での優位性が相殺される可能性があります。カリフォルニア州が計画している「低炭素燃料基準(LCFS)」の改定案でも同様の罰則が盛り込まれており、旧式のデュアルフューエルエンジンにはコスト面での圧力がかかっています。研究によると、メタンスリップはエンジンの負荷に応じて0.2%から3.5%の間と推定されており、メタンの地球温暖化係数が28倍であることを考慮すると、これは燃料経済性に実質的な変化をもたらす可能性があります。シンガポールやフジャイラにおけるスクラバー排出禁止措置は、重質燃料油(HSFO)のユーザーに並行してコンプライアンス上の負担を加えています。これらの複合的な影響により、LNGの上昇余地は抑制され、ハードウェアや規制の急速な進化がない限り、船舶用燃料市場のCAGRは鈍化することになります。

セグメント分析

2025年においても、VLSFOは世界総量の52.4%を占め、大きなハードウェアの変更なしに単一のグレードで広範な規制要件を満たせる水準で、船舶用燃料市場の規模を支えています。多くの船主が長期契約を通じて価格リスクをヘッジしており、短期的なスプレッドへの曝露が限定的であるため、この燃料の優位性は徐々にしか低下しないと予想されます。LNGの予測CAGR31.6%は、低温貯蔵、デュアルフューエルエンジン、関連するサプライチェーンへの投資を牽引する、成長の第二の軸を示しています。高硫黄燃料油(HSFO)はスクラバーを装備した船舶にとって依然として実用的な選択肢ですが、製油所の設備更新により残渣油の生産量が減少しており、スクラバー導入の費用を正当化していた価格差が縮小しつつあります。

メタノールやアンモニアは、パイロット段階から初期の商業化段階へと移行しており、先行するフリートがグリーンコリドーの航路や補助金付きのバンカーリング枠を確保しています。バイオ燃料やe-燃料は5~20%の割合で混合されており、船主はエンジンを変更することなくライフサイクルにおける炭素強度を削減できるため、大規模な技術転換が進む間、短期的な需要を下支えしています。その結果、船舶用燃料市場は二極化しています。既存のフリートはVLSFOの経済性を最大限に活用する一方、戦略的な新造船は、炭素税への備えとして将来を見据え、LNGやメタノールを燃料として確保しています。

地域別分析

2025年、アジア太平洋は総取扱量の44.7%を占め、これはシンガポールの5,060万トンの取扱量と、中国における寄港数の急増を反映したものです。韓国と日本は、近海フェリーや太平洋横断コンテナ航路用にLNGの供給を拡大した一方、インドネシアとベトナムは、沿岸部の製造業を支援するため、トラックによるVLSFOの配送に投資しました。インドにおける内航運航規制の部分的な緩和により、ムンバイとチェンナイでのバンカー燃料の積み込み量は増加しましたが、低硫黄燃料の貯蔵能力の制限が成長を妨げました。

中東・アフリカは、フジャイラでの630万トンの販売と、Saudi Aramcoによる紅海ゲートウェイへのLNG投資を牽引役として、CAGR 3.5%で他のすべての地域を上回る成長が見込まれています。ADNOCとトタルエナジーズは2026年初頭に1万8,000m3の浮体式LNG貯蔵施設を増設し、湾岸地域がアジア・欧州の間の物流を捕捉できる体制を整えました。エジプトは、迂回による混乱があったにもかかわらず、2024年にも2万600隻の船舶がスエズ運河を利用していたことを踏まえ、ポートサイドとスエズにおけるLNG供給拠点の検討を通じて、このモデルを再現しようとしています。

欧州では、バルト海、北海、英仏海峡における厳格なECA(排出規制海域)規則が依然として適用されています。ロッテルダムは920万トンの取扱量と拡大されたゲートターミナルを誇り、VLSFO(低硫黄重油)とLNGの両方において地域のハブとなっています。「FuelEU Maritime」では、2025年以降、炭素強度課税が導入されることになり、船主はCO2換算1トンあたり2,400ユーロの罰金を回避するため、バイオ燃料を混合するか、メタノールの積載枠を確保するよう迫られています。北米では「ジョーンズ法」の規制により船対船(S/S)でのLNG供給が妨げられており、一方、南米の港湾では極低温貯蔵施設が不足しているため、同地域の船舶用燃料市場は従来型の燃料に依存した状態が続いています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IMO 2020の施行とECAの拡大

- LNG燃料船の受注が急増

- アジア太平洋の海上貿易量の急増

- スクラバーの改造が重質燃料油(HSFO)の需要を支えている

- グリーンコリドー構想がアンモニアとメタノールの船舶燃料補給を加速

- AIを活用した燃料ルートの最適化による無駄の削減

- 市場抑制要因

- CO2以外のライフサイクル温室効果ガス規制の強化

- 原油スプレッドの変動がVLSFOの価格形成に混乱をもたらしている

- 世界のLNGバンカリングインフラの不足

- 製油所の収率シフトによる残油燃料供給量の減少

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 投資分析

第5章 市場規模と成長予測

- 燃料タイプ別

- 高硫黄燃料油(HSFO)

- 極低硫黄燃料油(VLSFO)

- 超低硫黄燃料油(ULSFO)

- 船舶用軽油(MGO)

- 液化天然ガス(LNG)

- メタノール

- バイオ/合成燃料

- アンモニア

- その他

- バンカリング方法別

- 船対船

- 港対船(トラック/パイプライン)

- LNGバージ対船

- 可搬式タンクとコンテナ

- 船舶タイプ別

- コンテナ船

- タンカー

- ばら積み貨物船

- 一般貨物船

- 旅客・ロパックス

- オフショア特殊船

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- スペイン

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- インドネシア

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Exxon Mobil

- Shell plc

- BP plc

- TotalEnergies SE

- Chevron Corp.

- Gazpromneft Marine Bunker

- Lukoil

- Minerva Bunkering

- Peninsula Petroleum

- World Fuel Services

- Bomin Bunker Holding

- GAC Bunker Fuels

- AP Moller-Maersk

- Mediterranean Shipping Co.

- CMA CGM

- COSCO Shipping

- Hapag-Lloyd

- Evergreen Marine

- ONE(Ocean Network Express)

- Yang Ming

- HMM Co.

- Pacific International Lines

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日