米国のバンカー燃料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Bunker Fuel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072513

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

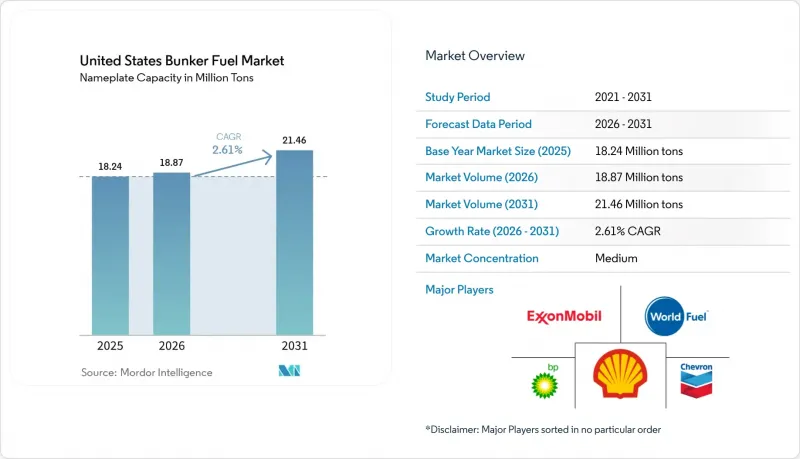

Mordor Intelligenceによると、米国のバンカー燃料市場規模(定格容量ベース)は、2025年に1,824万トンと評価され、2026年の1,887万トンから2031年までに2,146万トンに達すると予測されており、予測期間(2026年~2031年)中にCAGR2.61%で成長すると予想されています。

本レポートは、燃料種別(HSFO、VLSFO、ULSFO、MGO、LNG、メタノール、バイオ/合成燃料、アンモニアなど)、バンカリング方法(船対船、港対船、LNGバージ対船、および可搬式タンク・コンテナ)、ならびに船舶の種類(コンテナ船、タンカー、ばら積み貨物船、一般貨物船、旅客・ロパックス船、およびオフショア・特殊船)ごとに分類されています。市場規模および予測は、数量(MT)ベースで提示されています

米国のバンカー燃料市場の動向と洞察

IMO 2020年硫黄規制への対応による需要急増

東海岸の製油所の設備構成の不備により、残渣油改質設備を有するメキシコ湾岸の製油所への供給再編が余儀なくされ、スポット購入のリードタイムが長期化しました。HSFOとVLSFOの価格差が縮小し、現在は1メートルトンあたり50米ドル近くとなっているため、新規のスクラバー後付け改修に対する投資の正当性が失われ、より多くの運航会社が規制適合燃料の使用を余儀なくされています。すでに就航しているスクラバー搭載船は引き続きHSFOを消費していますが、カリフォルニア州およびコネチカット州における洗浄水の規制強化により、オープンループシステムの使用が制限され、地理的な柔軟性が低下しています。2025年には、米国沿岸警備隊の検査官が主要なコンテナ・タンカーの玄関口でのサンプリングを強化した結果、硫黄規制違反による拘留件数が18%増加しました。これらの要因が相まって、米国内の船舶用燃料市場におけるVLSFO需要の基盤となるコンプライアンス・プレミアムが安定しています。

米国のLNGバンカーリングインフラの拡大

6,500万米ドルを超える連邦および州の助成金により、ロサンゼルスとジャクソンビルでの陸上LNG施設の着工が促進され、2026年以降に到着するデュアルフューエル仕様のコンテナ船およびクルーズ船の運航が支援されています。ヒューストン・シップ・チャネルの供給業者は、既存の液化ターミナルを活用して沖合での船対船転送を行っており、これにより、バージによる配送と比較して、LNGの納入コストを15%削減しています。2025年3月、ジャクソンビルで、ジョーンズ法に準拠した初の12,000立方メートル級LNGバンカーバージが就航し、給油時間を40%短縮することで、沿岸部の効率性における新たな基準を打ち立てました。メタンスリップへの懸念を受け、環境保護庁(EPA)はエンジン搭載型モニタリングシステムの導入を提案しましたが、これにより新造船のコストが50万米ドル増加する可能性があります。しかし、OEM各社は、スリップを70%削減できると謳う閉ループ燃焼システムを導入しつつあります。カーニバル・コーポレーションとロイヤル・カリビアンが、今後就航予定の12隻のクルーズ船でLNGを早期に採用したことで、需要の基盤が確保され、追加のインフラ投資に伴うリスクが軽減されています。

LNGバンカリング資産の高い資本コスト

専用設計のLNGバージの建設費は4,000万~6,000万米ドル、陸上施設は8,000万米ドルを超えますが、中小規模の港湾では、輸送量の確実性がなければ、こうした巨額の資本コストを賄うことは困難です。2026年初頭時点で、ジョーンズ法に準拠したLNGバージはわずか3隻しか就航しておらず、沿岸航路で供給不足が生じ、トラックから船舶への積み替えを余儀なくされています。これにより、納入価格は最大30%高騰しています。貸し手がアンモニアや水素による市場混乱のリスクを織り込んだ結果、融資条件は厳格化され、自己資本比率は40%以上に引き上げられ、ハードルレートは15%近くまで上昇しています。ヒューストンでは、需要の不確実性を理由に2025年末に9,000万米ドルのLNGターミナル建設が延期され、港湾当局の間で引き続き慎重な姿勢が示されています。より長期的な引取契約が成立するまでは、主要ハブ以外におけるLNGインフラの拡大は、市場全体の需要に追いつかない状況が続くでしょう。

セグメント分析

2025年、VLSFOは米国のバンカー燃料市場規模の40.63%を占め、広範な船隊の規制遵守需要を支えています。LNGは、デュアルフューエル新造船の引き渡しや、2028年までに予定されている3隻の新規バンカーバージの就航に支えられ、年率9.1%の拡大が見込まれており、これにより運航事業者には2030年の排出目標を達成するための現実的な道筋が示されています。MGOおよびULSFOは、エンジンの簡素さがコストプレミアムを上回るオフショア支援船において、ニッチな役割を維持しています。HSFOの需要は、スクラバーを装備したタンカーやばら積み貨物船を中心に安定していますが、沿岸排出規制の強化に伴い、地理的な縮小に直面しています。メタノールとアンモニアは依然として商用化前の段階ですが、メキシコ湾岸地域では30億米ドル以上の生産能力が発表されており、2028年以降、米国のバンカー燃料市場情勢が再編される可能性を示唆しています。

LNGのエネルギー密度の低さは、豊富な国内ガスに起因する低い納入コストによって部分的に相殺されています。VLSFOの成長は鈍化しており、船主が長期的な炭素関連の責任と短期的な資本の柔軟性を天秤にかけているためです。この葛藤は、予測期間を通じて船隊全体の調達方針を左右する可能性が高いでしょう。グリーンメタノールは、マースク社による20万メートルトンの引取契約を契機に信頼性を高めており、この契約は今後の契約に向けた価格のベンチマークとなっています。バイオブレンド燃料は、西海岸において競争力のある納入コストを補助するLCFSクレジットの対象となりますが、原料の不足により当面の供給量は制限されています。こうした多燃料化の現実を踏まえ、サプライヤーは米国の船舶用燃料市場において、多様な燃料ポートフォリオを維持する必要性が強調されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IMO 2020年硫黄規制への対応が急増

- 米国のLNGバンカリングインフラの拡充

- 米国におけるタンカーおよびコンテナ輸送量の増加

- クルーズ船会社による低硫黄燃料の需要

- カリフォルニア州のLCFSが牽引する再生可能バイオ混合燃料

- IRAの税額控除がグリーンメタノールの供給を後押ししています

- 市場抑制要因

- LNGバンカリング資産の高い資本コスト

- 燃料経済性に影響を与える原油価格の変動

- LS燃料消費量を削減する後付け型スクラバー

- 導入が予定されている炭素税により、投資が他分野へシフトしている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 燃料タイプ別

- 高硫黄燃料油(HSFO)

- 非常に低硫黄燃料油(VLSFO)

- 超低硫黄燃料油(ULSFO)

- 船舶用軽油(MGO)

- 液化天然ガス(LNG)

- メタノール

- バイオ/合成燃料

- アンモニア

- その他の燃料種別

- 給油方法別

- 船対船

- 港から船舶へ(トラック/パイプライン)

- LNGバージから船舶へ

- 可搬式タンクおよびコンテナ

- 船舶タイプ別

- コンテナ

- タンカー

- ばら積み貨物船

- 一般貨物

- 旅客/ロパックス

- オフショアおよび特殊船舶

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Exxon Mobil Corporation

- Shell Plc

- Chevron Corporation

- BP Plc

- TotalEnergies SE

- World Fuel Services Corp.

- NuStar Energy L.P.

- Phillips 66

- Marathon Petroleum Corp.

- Valero Energy Corp.

- Trafigura Group Pte. Ltd.

- Glencore Plc

- Peninsula Petroleum

- Crowley Maritime Corp.

- Seacor Holdings

- Kinder Morgan Inc.

- Global Gas & Oil Trading LLC

- Clipper Oil

- Sprague Operating Resources

- Pilot Thomas Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日