シンガポールのバンカー燃料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Bunker Fuel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072514

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

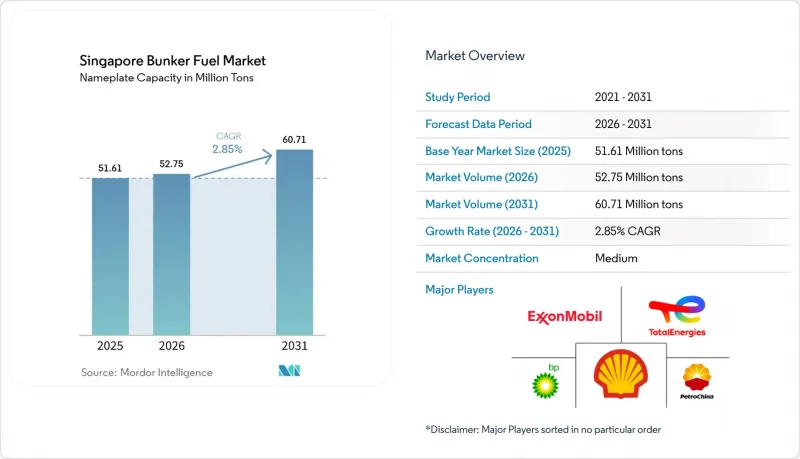

Mordor Intelligenceによると、シンガポールのバンカー燃料市場の規模(定格容量ベース)は、2025年に5,161万トン、2026年に5,275万トンとなり、2031年までに6,071万トンに達すると予測されています。

2026~2031年にかけては、CAGR2.85%で成長すると見込まれています。

本レポートは、燃料タイプ別(HSFO、VLSFO、ULSFO、MGO、LNG、メタノール、バイオ/合成燃料、アンモニアなど)、バンカリング方法(船対船、港対船、LNGバージ対船、および可搬式タンク・コンテナ)、船舶タイプ(コンテナ船、タンカー、ばら積み貨物船、一般貨物船、旅客・ロパックス船、およびオフショア・特殊船)ごとに分類されています。市場規模および予測は、数量(MT)単位で示されています。

シンガポールのバンカー燃料市場の動向と洞察

IMO 2020年硫黄規制の順守がVLSFOの需要を押し上げ

2020年1月から施行されているIMOの硫黄分0.50%上限規制により、2025年にはVLSFOのシェアが55.3%に達しました。同時に、2024年後半にHSFOとVLSFOの価格差が1トンあたり150~180米ドルに達したことで、スクラバーの経済性が向上し、HSFOの需要が回復しました。燃料消費量の多いVLCCやケープサイズ型ばら積み船において、スクラバーの投資回収期間が18ヶ月を下回ったため、運賃の変動が続く中でも船主は改造工事への資金投入に踏み切りました。サプライヤーは現在、VLSFOとHSFOの在庫を並行して保有する必要があり、2020年以前の慣行と比較して運転資金の需要が約15~20%増加しています。2030年までに5~10%の排出削減を求めるIMOの2023年GHG戦略により、LNGやメタノールへの関心が加速しており、2028年以降はVLSFOの優位性が徐々に薄れる可能性があります。Maersk社が2023年にシンガポールで実施した船対船メタノール給油の成功は、代替燃料の技術的な実現可能性を示していますが、メタノールのエネルギー密度が低いため、積載量の面で妥協を余儀なくされています。

世界最大のバンカーリング・ハブとしてのシンガポールの地位

同港では2024年に54.92 MTの燃料を販売し、これは世界のバンカー燃料需要の約18%に相当します。24時間365日の運営体制と50社以上の認可サプライヤーが、同港の優位性を支えています。紅海航路の迂回により、喜望峰経由のアジア・欧州航路が増加し、航程が8,500海里延長され、燃料消費量が33%増加した結果、バンカーリング量は2~3 MT増加しました。ジュロン島の土地不足により、貯蔵容量の拡大はおよそ2,050万立方メートルに制限されており、スペースの制約が厳しくなると、一部の買い手はマレーシアのクラン港やインドネシアのバタム港へと流れています。インドやベトナムにおける地域的な製油所の拡張が進めば、シンガポールが代替燃料分野での優位性を維持できない限り、2030年までに同国のシェアは最大5~8%減少する可能性があります。グリーンシップ・プログラムによる2024年の給付金(LNG 46万トン、バイオ燃料88万トン分)は、長期的にハブとしての重要性を確固たるものにすることを目指した、将来の燃料への転換を浮き彫りにしています。

原油価格の変動がトレーダーの利益率を圧迫

2024年、ブレント原油は1バレルあたり70~90米ドルの間で変動し、四半期契約において供給業者がコスト変動を船主に転嫁するのに苦戦したため、バンカー取引業者の利益率は、2020~2022年の典型的な6~8%から3~5%へと圧迫されました。Maersk社の2025年第1四半期の平均バンカー費は1トンあたり569米ドルとなり、前年同期比で9%減少しましたが、価格転嫁は原油価格の変動より4~6週間遅れており、タイミングのズレが浮き彫りになりました。上流部門との統合がない独立系企業は、30~45日前に在庫資金を前払いする必要があり、四半期の利益を吹き飛ばしかねない価格急騰のリスクにさらされています。2024年10月のHSFO価格高騰により、HSFOとVLSFOの価格差は1トンあたり150~180米ドルに拡大しました。これにより、スクラバー搭載船の寄港が15%増加しましたが、供給業者はリスク管理のため、ビッド・アスクスプレッドを5~7%拡大せざるを得なくなりました。中小規模の企業においては、マージンコールによって限られた運転資金が拘束されるため、ヘッジ取引は依然として限定的な状況にあります。

セグメント分析

シンガポールのバンカー燃料油市場において、超低硫黄燃料油(VLSFO)の市場規模は2025年に29.2 MTに達し、船舶がIMO 2020の硫黄規制に準拠したことに伴い、市場シェアの55.3%を占めました。LNGの取扱量は、ベースは小さいものの、2024年に46万トンが販売されたことや、追加のLNGバンカーバージの就航を背景に、2031年までCAGR28.9%で増加しています。重質燃料油(HSFO)は、2024年にVLSFOとの価格差が拡大したことを受け、需要が回復しました。スクラバーを搭載した船舶はコスト削減効果を享受し、投資回収期間を18ヶ月未満に短縮しています。メタノール、バイオ燃料、アンモニアの合計シェアは現在2%未満にとどまっていますが、規制の明確化やパイロット事業のためのインフラ整備により、2028年以降に転換点を迎えることが示唆されています。

長期的には、船主が迫り来る炭素税に備えて船隊の将来性を確保するにつれ、代替燃料がVLSFOの優位性に課題すると予想されます。したがって、シンガポールのバンカー燃料市場は、2028年までは従来型燃料に対する需要が安定し、その後はLNG、メタノール、および先進バイオ燃料の導入が加速するという、二極化した様相を呈する可能性が高いでしょう。廃油由来のバイオディーゼル燃料については原料の制約があり、アンモニアに関しては安全性の懸念もあるため、供給は逼迫した状態が続きますが、これらのニッチ市場にいち早く参入した企業は、規制によりゼロカーボン燃料の使用が義務付けられた際に、高い利益率を確保できる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IMO 2020の硫黄規制への対応がVLSFOの需要を押し上げている

- 世界最大のバンカリング・ハブとしてのシンガポールの地位

- Eコマース主導の貿易によるコンテナ取扱量の増加

- LNGバンカリングインフラに対する政府の支援策

- グリーンシップ・プログラムにおける新たなバイオ燃料・e-燃料の給油パイロット事業

- 取引コストを削減するデジタルバンカリング・プラットフォーム

- 市場抑制要因

- 原油価格の変動がトレーダーの利益率を圧迫

- アンモニア・メタノール代替品への脱炭素化の移行

- 用地不足による保管施設の拡張の制約

- 質量流量計の規制強化によるOPEXの増加

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- PESTLE分析

第5章 市場規模と成長予測

- 燃料タイプ別

- 高硫黄燃料油(HSFO)

- 超低硫黄燃料油(VLSFO)

- 極低硫黄燃料油(ULSFO)

- 船舶用軽油(MGO)

- 液化天然ガス(LNG)

- メタノール

- バイオ/合成燃料

- アンモニア

- その他

- バンカリング方法別

- 船対船

- 港対船(トラック/パイプライン)

- LNGバージ対船

- 可搬式タンク・コンテナ

- 船舶タイプ別

- コンテナ船

- タンカー

- ばら積み貨物船

- 一般貨物船

- 旅客/ロパックス船

- オフショア・特殊船

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- PetroChina International(Singapore)

- Sentek Marine & Trading

- Ocean Bunkering Services

- Equatorial Marine Fuel

- Shell Eastern Trading

- TotalEnergies Marine Fuels

- ExxonMobil Asia Pacific

- BP Singapore

- Chevron Singapore

- Glencore Singapore

- Trafigura-TFG Marine

- Minerva Bunkering

- Vitol Bunkers

- Bunker One(Singapore)

- Pavilion Energy

- CMA CGM Fuel Singapore

- Maersk Oil Trading Singapore

- Hafnia Bunkers

- Mitsui & Co. Energy Trading

- Itochu Petroleum Singapore

- Sinanju-Consort Bunkers

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日