北米の飼料用フレーバーおよび甘味料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Feed Flavors and Sweeteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073330

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

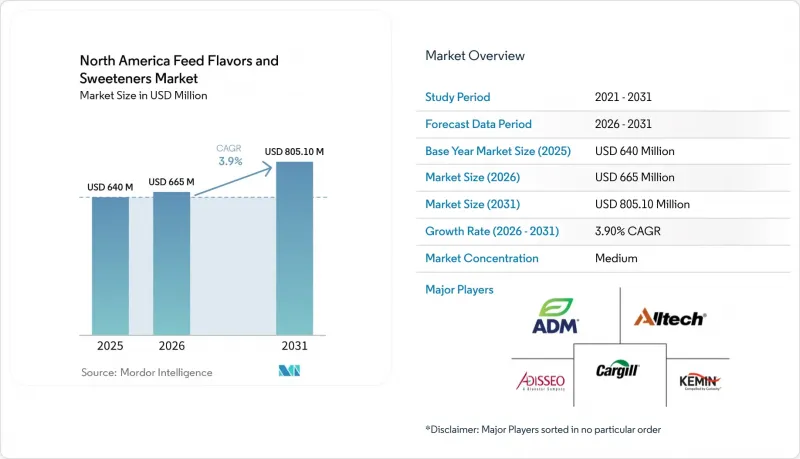

Mordor Intelligenceによると、北米の飼料用フレーバーおよび甘味料市場は2025年に6億4,000万米ドルの規模となり、2026年には6億6,500万米ドルに達すると予測されています。

また、予測期間の終了時点では8億510万米ドルに達すると推定されており、2026年から2031年にかけてCAGR3.9%で成長すると見込まれています。

本レポートは、種類別(香味料および甘味料)、家畜別(豚、反芻動物、その他)、および国別(米国、カナダ、メキシコ)に分類されています。市場予測は、金額(米ドル)および数量(メートルトン)で提示されています。

北米の飼料用フレーバーおよび甘味料市場の動向と洞察

配合飼料の生産量増加と飼料工場の規模拡大

工業用飼料の生産量は、北米の飼料用フレーバーおよび甘味料市場を、より広範で安定した需要基盤へと導き続けています。「オールテック飼料調査」によると、メキシコの配合飼料生産量は2024年から2025年にかけて2%増加し、2020年以降では7.7%拡大しており、同国が豚用飼料の製造において実質的な生産量の増加を実現していることを示しています。さらに、カナダも429の商業用飼料工場を通じて堅実な基盤を提供しており、年間2,890万メートルトンを処理しています。この規模により、工場レベルでの組織的な添加物の調達が可能となっています。農場での自家配合ではなく、商業システムを通じて飼料が流通する割合が増えるにつれ、購買決定はより一元化され、より技術的なものになってきています。これは、安定した供給形態、適用サポート、および複数の家畜種にわたる一貫した供給を提供できるサプライヤーにとって有利に働きます。また、製品が製粉工場の仕様や実績記録に組み込まれると、確立されたプログラムを置き換えることが難しくなります。この運営構造は、商業製粉工場が大規模に購入し、標準化された飼料生産に適した添加物を求めるため、北米の飼料用フレーバーおよび甘味料市場の成長を引き続き支えています。

抗生物質削減プログラムが摂食促進用添加物の需要を押し上げ

抗生物質削減プログラムにより、市販飼料におけるフレーバーおよび甘味料の機能的な役割が高まっています。抗生物質成長促進剤の使用が削減される中、生産者は、採食量と1日当たりの体重増加を維持するために、生後早期の飼料における嗜好性の向上にますます依存するようになっています。これは、食欲の低下が生産成績や健康状態に即座に影響を及ぼしかねない、子豚や若齢反芻動物の飼育プログラムにおいて特に重要です。現在、香味料や甘味料は、単なるオプション的な機能向上剤ではなく、飼料摂取量を支えるための不可欠なツールとして認識されています。さらに、大規模な豚を対象とした研究により、植物由来の添加物システムが、豚の生産性を維持しつつ抗生物質への依存度を低減できることが実証されており、嗜好性向上の重要性がさらに強調されています。その結果、抗生物質の適正使用は、北米の飼料用香味料・甘味料市場における主要な促進要因となっています。

長期化する規制審査と原料承認プロセス

規制審査は、北米の飼料用フレーバーおよび甘味料市場において、新製品の市場拡大ペースに対する大きな制約要因であり続けています。動物用として開発された新規の香味活性物質や高強度甘味料は、21 CFR Part 573および関連する成分定義手続きに基づき、承認プロセスが長期化するケースが少なくありません。規制順守には、製品が市場に投入される前に利用可能な投資資金のかなりの部分を費やすことになるため、中小企業の影響は特に大きくなっています。この状況は、豊富な資金力と専任の規制対応チームを持つ大企業に有利に働く傾向があります。さらに、人間用食品における同様の進歩と比較して、新しいマスキング剤や甘味システムの導入が遅れることにもつながっています。北米の飼料用フレーバーおよび甘味料市場は承認済み原料に依存しており、審査期間の長期化が製品ポートフォリオの革新を妨げるため、これは依然として顕著な制約となっています。

セグメント分析

2025年、北米の飼料用フレーバーおよび甘味料市場において、香料は82.2%を占め、依然として支配的な地位を維持しています。この大きなシェアは、反芻動物や豚の飼料において、好ましくない臭いをマスキングし、安定した飼料摂取を確保するために不可欠であることから、日常的に使用されていることを反映しています。香料は市販の飼料配合に不可欠な要素であり、その需要は時折の特殊用途ではなく、日常的な配合によるものです。この一貫した利用により、北米の飼料用フレーバーおよび甘味料市場において、香料は標準的な配合飼料とプレミアム配合飼料の両方において中核的な成分としての地位を確立しています。

甘味料は、2026年から2031年にかけてCAGR5.8%で成長し、香料を上回ると予測されています。この成長加速は、特に生後早期の給餌、移行期用飼料、および苦味のある生物活性物質を含む配合において、飼料摂取量の促進が極めて重要となる繊細な飼料における甘味料の役割に起因しています。また、甘味料は、メタン低減成分を配合した乳用牛の飼料や、飼料の嗜好性が生産成績に直接影響する子豚の飼料においても、その重要性が高まっています。その結果、香料が依然として最大のセグメントである一方で、甘味料は北米の飼料用フレーバーおよび甘味料市場における主要な促進要因として台頭しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国、カナダ、メキシコにおける配合飼料の処理量の増加および飼料工場の規模の拡大

- 抗生物質削減プログラムにより、摂食促進用添加剤の需要が増加しています

- 高級肉・乳製品への需要が高まり、嗜好性の基準を引き上げている

- プレミアム飼料におけるクリーンラベルおよび天然添加物の採用

- 精密給餌とAIを活用した摂取量のモニタリングにより、嗜好性とROIの可視性が向上します

- 代替タンパク質、製品別、およびメタン低減飼料による「味マスキング」需要

- 市場抑制要因

- 長期化する規制審査および原材料承認プロセス

- 飼料配合業者および統合事業者におけるコスト上昇とROIの精査

- FDAおよびAAFCOの枠組みの変遷に伴う原材料の移行に関する不確実性

- 風味および甘味料の経済性に影響を与える柑橘類および糖蜜の投入量の変動

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- フレーバー

- 甘味料

- 動物別

- 豚

- 反芻動物

- 乳牛

- 肉牛

- その他

- その他

- 国別

- 米国

- カナダ

- メキシコ

- その他の北米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- ADM

- Kemin Industries Inc.

- Alltech

- Adisseo

- Prinova Group LLC

- AFB International

- DSM-Firmenich AG

- Kerry Group

- International Flavors & Fragrances Inc.

- Phytobiotics Futterzusatzstoffe GmbH

- Norel S.A.

- Novonesis

- Canadian Bio-Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日