欧州のAIを活用したエネルギー管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe AI-Powered Energy Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073291

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

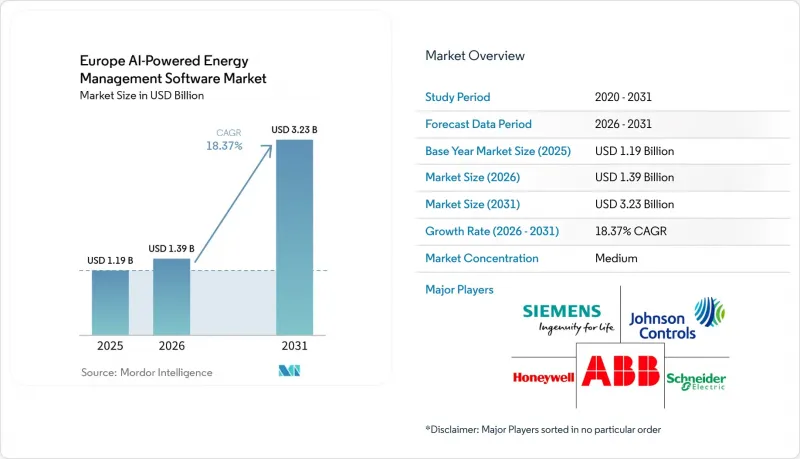

Mordor Intelligenceによると、欧州のAIを活用したエネルギー管理ソフトウェア市場規模は、2025年に11億9,000万米ドルと評価され、2031年までに32億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR18.37%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型、オンプレミス型、ハイブリッド型)、用途(エネルギー消費および需要の最適化、資産パフォーマンスおよび予知保全など)、エンドユーザー(商業ビル、産業施設など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のAIを活用したエネルギー管理ソフトウェア市場の動向と洞察

欧州全域における電力コストの上昇と負荷の変動

高騰し不安定な電力価格により、欧州のAIを活用したエネルギー管理ソフトウェア市場におけるビジネス上のメリットがさらに強まっています。2025年の欧州の卸売翌日電力価格は平均88ユーロ/MWh(95米ドル/MWh)となり、取引時間の9.3%において価格が150ユーロ/MWh(162米ドル/MWh)を超えたため、大規模なポートフォリオにおいて手動によるスケジューリングの正当性を維持することが困難になっています。購入者はもはや、単にエネルギーコストの削減だけを求めているわけではありません。手動での運用チームには不可能な厳格さで、急激な価格変動に対応できるツールも必要としています。この変化が重要なのは、価格変動が、予測、自動ディスパッチ、ピーク回避といった、欧州のAIを活用したエネルギー管理ソフトウェア市場のコア機能すべてにおいて価値を生み出すからです。意思決定サイクルの短縮や、より頻繁な制御アクションをサポートできるベンダーは、単なる報告業務にとどまるのではなく、運用ワークフローに密接に関与するようになっています。その結果、エネルギー最適化ソフトウェアは、単なるオプションの分析レイヤーというよりも、運用インフラとして扱われるようになってきています。

スマートメーターの普及率と詳細な消費データの入手可能性

欧州のAIを活用したエネルギー管理ソフトウェア市場は、詳細な消費データへのアクセスが拡大していることからも恩恵を受けています。EU27+3地域におけるスマートメーターの普及率は、2024年末までに58%に達し、EUが掲げる80%という目標に向けて引き続き推移しており、これにより、AIモデルに詳細な使用状況のシグナルを供給できる導入基盤が着実に拡大しています。欧州委員会はまた、スマートメーターを活用したエネルギー管理により、計測ポイント1か所あたり平均270ユーロ(292米ドル)の電力コスト削減が可能であると述べており、これはソフトウェアのより広範な導入に対する経済的根拠を裏付けています。イタリアやフランスなど、第1世代の導入率がすでに高い水準に達している市場では、ボトルネックはデータ収集からデータの解釈や制御ロジックへと移行しています。ドイツでは、2025年第1四半期のスマートメーター普及率はわずか2.8%にとどまっており、これは新規設置のたびに、長期的に見て欧州のAIを活用したエネルギー管理ソフトウェア市場の潜在顧客基盤が拡大することを意味します。この傾向は、成熟したメーター市場における短期的な導入と、導入が遅れている国々における長期的な成長の両方を後押ししています。

従来のビルおよび産業用制御システムとの統合の複雑さ

統合の複雑さは、欧州のAIを活用したエネルギー管理ソフトウェア市場が、大規模なポートフォリオ全体でどれほどのスピードで拡大できるかという点において、依然として最も明確な制約要因の一つとなっています。多くの商業施設や工業施設では、依然として古いビル制御システム、プロセスシステム、およびデータ交換が円滑に行われない断片化されたセンサーネットワークに依存しています。これにより、導入に要する時間が長くなり、テストの必要性が高まるほか、入力データが不完全または不整合である場合、モデルの品質が低下する恐れがあります。また、サイトレベルで価値を実感する前に、購入者は設定、ミドルウェア、サポートにさらなる費用を費やすことを余儀なくされます。一部のベンダーは、協調制御とエッジ処理およびクラウド処理を組み合わせたモジュール式プラットフォームを提案しており、より柔軟なシステム設計を通じてこの問題を軽減しようとしていることを示しています。それでもなお、特にポートフォリオ所有者が複数の施設タイプを単一のプラットフォームでカバーしたい場合、統合作業は導入スピードの大きな足かせとなっています。

セグメント分析

2025年の欧州のAIを活用したエネルギー管理ソフトウェア市場において、ソフトウェアが69.21%を占めており、購入者が依然としてハードウェアベースの導入よりもスケーラブルなソフトウェアサブスクリプションを好んでいることが確認されました。この優位性は、ソフトウェアの方が更新頻度が高く、複数の拠点に展開でき、新たな設備導入サイクルを必要とせずに新しいレポート作成や最適化タスクに適応できるという事実を反映しています。ソフトウェア層は、予測、異常検知、負荷調整、排出量報告が統合される場であるため、欧州のAIを活用したエネルギー管理ソフトウェア市場において、依然として購入決定の中心となっています。また、公益事業、商業ビル、産業施設のいずれも、異なる制御ロジックやレポート表示を採用しつつ、同じコアプラットフォームを導入できるため、ソフトウェアセグメントはより幅広い購入者層から支持されています。多くの顧客にとっての魅力は、コスト管理だけでなく、地理的に分散した資産全体でエネルギー可視化を標準化できる点にもあります。

サービス分野は2031年までCAGR18.44%で拡大すると予測されており、これは欧州のAIを活用したエネルギー管理ソフトウェア業界がソフトウェアそのものから離れるのではなく、その周囲に導入や最適化の業務をさらに追加していることを示しています。大規模な顧客の場合、社内チームがプラットフォームを大規模かつ効果的に活用できるようになるには、システム統合、モデルのチューニング、トレーニング、およびマネージド・アナリティクスが必要となるケースが多く見られます。これは特に、稼働条件が拠点ごとに異なり、エネルギーワークフローを調整なしにそのまま適用できない産業用施設や複数拠点のビルポートフォリオにおいて顕著です。ベンダー各社はこれに対応し、サブスクリプションモデルに、導入支援や長期的なパフォーマンス管理をサポートする高付加価値のサービス層を組み合わせることで対応しています。その結果、欧州のAIを活用したエネルギー管理ソフトウェア市場においては、ソフトウェアが収益を牽引し、サービスが顧客の定着率、継続利用率、および実現される顧客価値を深めるという構成比が形成されています。

2025年、欧州のAIを活用したエネルギー管理ソフトウェア市場において、クラウドベースの導入は60.17%のシェアを占め、建物および公益事業使用事例全体において支配的な導入モデルとなりました。一元化されたデータアクセス、容易なリモート更新、および複数の施設にわたる迅速な拡張性により、クラウドモデルは中程度のリアルタイム制御要件を持つ使用事例においてデフォルトの選択肢となっています。多くの組織が、初期段階でのITの複雑さを低減し、拠点間のレポート統合を容易にすることを求めているため、この傾向は企業の購買パターンとも一致しています。欧州のAIを活用したエネルギー管理ソフトウェア市場において、クラウド導入は、幅広いポートフォリオの把握を必要とするサステナビリティ報告、コストベンチマーク、および消費分析において特に魅力的です。また、サブスクリプション型価格設定や、より頻繁な機能リリースの推進とも合致しています。

ハイブリッド導入は2031年までCAGR18.53%で拡大すると予想されており、これは市場がクラウドの経済性と現場レベルの運用実態とのバランスを取っていることを示しています。重要インフラの運営者やエネルギー集約型の製造業者は、一部の制御スタックを資産の近くに配置しておく必要がある場合が多くあります。これは、一部の操作を低遅延で実行し、より厳格なシステム分離を確保しなければならないためです。ハイブリッドモデルにより、予測、ベンチマーク、ポートフォリオ分析をより広範なクラウド環境に移行しつつ、決定論的な制御ループを現場に維持することが可能になります。これにより、欧州のAIを活用したエネルギー管理ソフトウェア市場において、ハイブリッドアーキテクチャは、従来の現場環境と新しいエンタープライズソフトウェア戦略とを結ぶ実用的な架け橋となっています。エッジ処理層とクラウド処理層の両方を備えたモジュラー型プラットフォームは、この混合型導入ロジックを直接サポートします。規制が厳しい現場や接続性に制約のある現場では、オンプレミス型システムは依然として重要ですが、より複雑な案件においてハイブリッド構成が好ましい妥協案となるにつれ、その相対的な役割は縮小しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州全域における電力コストの上昇と負荷の変動

- スマートメーターの普及率と詳細な消費データの入手可能性

- 商業用不動産ポートフォリオに対するEUの建築物エネルギー効率規制への対応圧力

- デマンドレスポンスおよびピークシェービングのためのAIを活用した需要予測

- クラウドネイティブのエネルギー最適化による投資回収期間の短縮

- 大企業による炭素排出量の報告と脱炭素化への取り組み

- 市場抑制要因

- 従来のビル管理システムおよび産業用制御システムとの統合における複雑さ

- データプライバシー、サイバーセキュリティ、およびAIガバナンスにおけるコンプライアンスの負担

- 施設所有権の分散がポートフォリオの拡大を鈍化させている

- エネルギーAIの導入およびチューニングにおける熟練人材の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- エネルギー消費と需要の最適化

- 資産のパフォーマンスと予知保全

- スマートグリッドおよび分散型エネルギー資源(DER)の管理

- 再生可能エネルギーの予測と統合

- エネルギー取引、価格設定、および市場情報

- エンドユーザー別

- ユーティリティ

- 商業ビル

- 産業施設

- 住宅建物

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Johnson Controls International plc

- IBM Corporation

- SAP SE

- Schneider Electric S.E.

- Cisco Systems, Inc.

- Carrier Global Corporation

- Emerson Electric Co.

- GridPoint, Inc.

- EnergyCAP, LLC

- Enel X S.r.l.

- Dexma Sensors, S.L.U.

- C3.ai, Inc.

- METRON

- enercast GmbH

- Spacewell International N.V.

- Kaluza Limited

- BrainBox AI Inc.

- GridBeyond Limited

- Energyworx B.V.

- Power Factors, LLC

- Verdigris Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日