北米のAIを活用したエネルギー管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America AI-Powered Energy Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073285

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

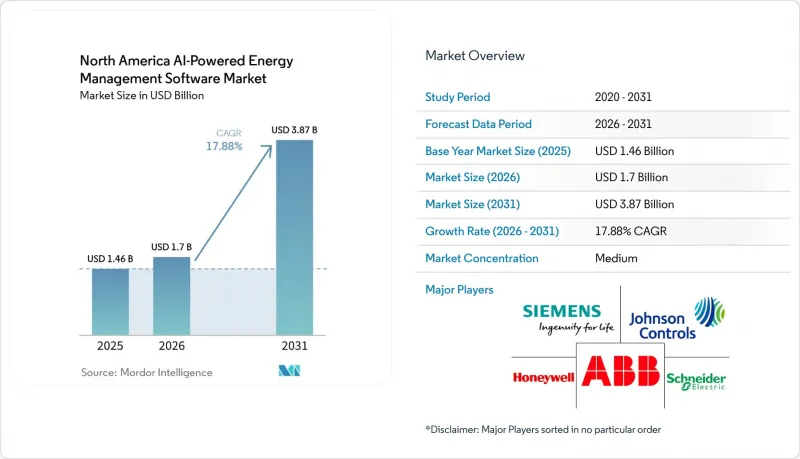

Mordor Intelligenceによると、北米のAIを活用したエネルギー管理ソフトウェアの市場規模は、2025年の14億6,000万米ドル、2026年の17億米ドルから、2031年までに38億7,000万米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは17.88%となる見込みです。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型、オンプレミス型、ハイブリッド型)、用途(エネルギー消費および需要の最適化、資産パフォーマンスおよび予知保全など)、エンドユーザー(商業ビル、産業施設など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

北米のAIを活用したエネルギー管理ソフトウェア市場の動向と洞察

商業施設におけるスマートメーターおよびIoTセンサーの急速な普及

メーターやセンサーの急速な導入により、ビルや施設向けソフトウェアが通常の稼働パターンを学習するために利用できるデータベースが拡大しています。北米のAIを活用したエネルギー管理ソフトウェア市場において、これは重要な意味を持ちます。なぜなら、より質の高い間隔データがあれば、プラットフォームは単純な監視から、能動的な予測や自動対応へと移行しやすくなるからです。また、商業施設では、HVAC制御、インバーターからの電力供給、在室信号などを共有のデジタルレイヤーに統合しており、これにより複数拠点間のベンチマークがより実用的なものとなっています。この変化により、各拠点での専用ハードウェアの必要性が減少し、ポートフォリオ全体にわたるソフトウェア主導の導入の正当性が高まっています。また、第2波となる計測機器およびセンサーのアップグレードにより、暗号化、エッジ処理、デバイスの信頼性が向上しており、運用環境におけるより安全な分析活用を支えています。導入基盤の一貫性が高まるにつれ、北米のAIを活用したエネルギー管理ソフトウェア市場のベンダーは、既存の顧客拠点全体で継続的なソフトウェア契約を拡大する上で、より有利な立場に立っています。

ピーク負荷顧客に対する電力料金および需要料金の上昇

電気料金の上昇により、エネルギー最適化は、大規模施設において単なるコスト管理ツールから、営業利益率を直接向上させるツールへと変化しつつあります。需要料金の重要性は依然として特に高く、短時間のピーク需要が発生するだけで、商業・産業ユーザーの月間請求額全体に影響を及ぼす可能性があるためです。ERCOT(テキサス州電力取引所)における電力需要は、2025年10月から2026年3月にかけて前年比9%以上増加しました。これは、データセンターの建設、産業の電化、および電気自動車の充電需要の拡大を反映したものです。この増加により、送電網の状況は逼迫し、負荷をシフトさせ、対応を自動化し、バッテリーの稼働タイミングをより正確に調整できるソフトウェアの価値が高まりました。こうしたツールを導入していない施設は、電気料金の高騰に直面するだけでなく、送電網運営者がより動的な料金体系を採用するにつれて、短期的な価格変動の影響をより強く受けることにもなっています。このため、北米のAIを活用したエネルギー管理ソフトウェア市場は、負荷の高い州における料金圧力と密接に結びついています。

レガシービル管理システムとの統合の複雑さ

多くの建物が依然として複数のプロトコルや旧式のコントローラーを併用して運用されているため、レガシーシステムの複雑さは依然として大きな障壁となっています。北米のAIを活用したエネルギー管理ソフトウェア市場において、ビルオートメーションの各層が共通のデータ構造や使いやすいアプリケーションインターフェースを共有していない場合、導入が遅れる要因となります。多くの施設では、単一の接続されたアーキテクチャとして設計されたものではなく、段階的に導入されたBACnet、Modbus、および独自仕様の制御システムが長年にわたり使用されています。そのため、ソフトウェアベンダーは、最初の分析モデルが価値を提供できるようになるまでに、ミドルウェア、カスタムマッピング、および検証に多くの時間を費やすことを余儀なくされています。中規模の商業施設は、ソフトウェアへの投資を正当化できるほど十分な規模である一方で、専門的な統合技術や人材が不足していることが多いため、最も大きな影響を受けています。これにより、導入コストが高止まりし、北米

セグメント分析

2025年、北米のAIを活用したエネルギー管理ソフトウェア市場において、ソフトウェアが74.12%のシェアを占め、ベンダーの収益はハードウェア主導のプロジェクト利益率ではなく、継続的なサブスクリプションやライセンシング料に重点が置かれています。北米のAIを活用したエネルギー管理ソフトウェア市場では、顧客が通常、新たなフィールドハードウェアを大幅に追加することなく、迅速な可視化、最適化ロジック、およびレポート機能を求めているため、ソフトウェアが引き続き支持されています。また、このような収益構造により、ベンダーは時間の経過とともに、分析機能のアップグレード、ダッシュボード、予測ツール、コンプライアンス対応モジュールへと事業を拡大する余地も広がります。イートン社は2026年3月、医療、教育、小売分野の商業ビル向けに「Brightlayer Energy」を発売しました。この製品には、リアルタイム分析、予測、自動制御、分散型エネルギー最適化の機能が搭載されています。このような製品の発売は、ソフトウェアベンダーがエネルギー最適化を、運用管理や現地のコンプライアンス対応とより密接に結びつけていることを示しています

サービス部門は絶対値では小規模ですが、2026年から2031年にかけてCAGR17.93%で成長すると予測されており、市場全体の成長ペースをわずかに上回っています。北米のAIを活用したエネルギー管理ソフトウェア市場では、顧客基盤において、初期導入後の統合サポート、マネージド・アナリティクス、モデルチューニングへのニーズが高まっています。多くの組織では、複雑な社内最適化ツールを維持するための十分なエネルギー分析やデータサイエンスの専門スタッフが不足しています。このため、プロバイダー各社は、ソフトウェアの機能だけでなく、サービスの充実度、導入支援の質、継続的なパフォーマンスサポートにおいても競争を迫られています。

2025年には、クラウドベースの導入が市場の63.14%を占め、多くのビルや企業のユーザーにとって、導入が簡素でインフラ管理の負担が軽減されるという魅力が反映されています。北米のAIを活用したエネルギー管理ソフトウェア市場は、クラウドへと移行しています。これは、複数の拠点を持つユーザーが、ポートフォリオ全体にわたる一元化されたレポート作成や、より迅速なソフトウェア更新を必要とすることが多いためです。ハイブリッド展開は依然として最も急成長している形態であり、2026年から2031年にかけてCAGR18.02%を記録すると見込まれています。これは、規制対象や機密性の高い環境の多くが、制御プレーンのデータをローカルのセキュリティ境界の外に完全に移動させることなく、分析のスケールを確保したいと考えているためです。そのため、ハイブリッドアーキテクチャは、運用システムをより厳格に管理しなければならない公益事業や産業事業者にとって、実用的な選択肢となっています。また、ベンダーにとっては、より広範な分析や監視のためにクラウド層を利用しつつ、現場でのリアルタイムなエッジ判断を求める顧客に対応する上でも役立ちます。

NERCの要件は、ソフトウェアが電力系統と連携する際に、慎重なサイバーセキュリティ設計が必要であることを強調しています。AWSとシーメンス・エナジーは2026年4月、デジタルトランスフォーメーションとエネルギーインフラソリューションを支援するため、提携を拡大しました。これは、主要なテクノロジープロバイダーが、クラウド機能をエネルギーセクターの運用ニーズに整合させていることを反映しています。北米のAIを活用したエネルギー管理ソフトウェア市場において、これは、公益事業や大企業がスケール、レイテンシー、コンプライアンスのバランスを取る中で、ハイブリッドフレームワークが引き続き中心的な役割を果たすという見方を裏付けるものです。純粋なオンプレミスモデルは、より厳格な環境においては依然として重要性を維持するでしょうが、予測期間中は、より柔軟なアーキテクチャに比べてその成長率は遅れる可能性が高いと考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業施設におけるスマートメーターおよびIoTセンサーの急速な普及

- ピーク負荷顧客に対する電気料金および需要料金の上昇

- 企業およびキャンパスによるポートフォリオの脱炭素化への取り組み

- 分散型エネルギー資源および蓄電池との統合

- AIを活用した故障検出により、機器の知られざるドリフトによるエネルギーの浪費を削減

- 自動需要応答への参加に向けた電力会社の新たなインセンティブ

- 市場抑制要因

- 従来のビル管理システムとの統合の複雑さ

- コネクテッド・エネルギー・データに関するサイバーセキュリティおよびデータガバナンス上の懸念

- エンタープライズ向け販売サイクルの長期化とソリューションの検証要件

- 中堅市場のエンドユーザーにおける、施設分析の熟練人材の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- エネルギー消費と需要の最適化

- 資産のパフォーマンスと予知保全

- スマートグリッドおよび分散型エネルギー資源(DER)の管理

- 再生可能エネルギーの予測と統合

- エネルギー取引、価格設定、および市場情報

- エンドユーザー別

- ユーティリティ

- 商業ビル

- 産業施設

- 住宅建物

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Honeywell International Inc.

- ABB Ltd.

- IBM Corporation

- Oracle Corporation

- Cisco Systems, Inc.

- Enel X North America, Inc.

- Delta Electronics, Inc.

- SAP SE

- Eaton Corporation plc

- Carrier Global Corporation

- Trane Technologies plc

- GridPoint, Inc.

- AutoGrid Systems, Inc

- EnergyHub

- Acuity Brands, Inc.

- AutoGrid Systems, Inc.

- Amperon

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日