アフリカのAIを活用したエネルギー管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa AI-Powered Energy Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073283

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

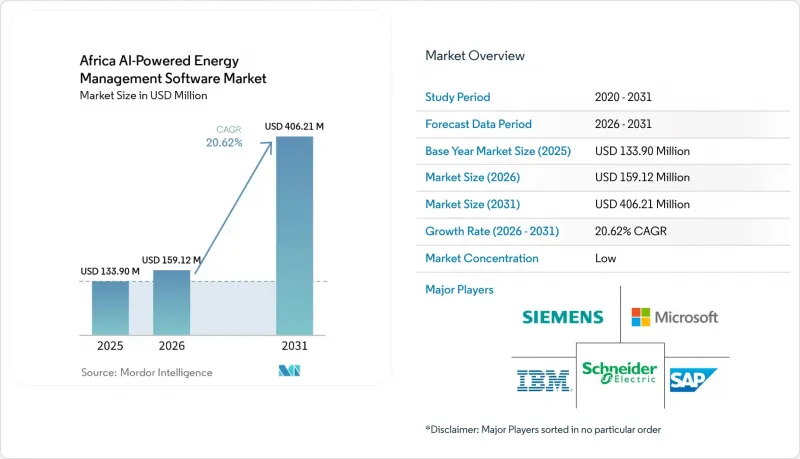

Mordor Intelligenceによると、アフリカのAIを活用したエネルギー管理ソフトウェア市場規模は、2025年に1億3,390万米ドルであり、2026年から2031年にかけてCAGR20.62%で拡大し、2031年には4億621万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベースなど)、用途(エネルギー消費・需要の最適化、資産パフォーマンスおよび予知保全、再生可能エネルギーの予測・統合など)、エンドユーザー(商業ビルなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アフリカのAIを活用したエネルギー管理ソフトウェア市場の動向とインサイト

商業・産業施設におけるリアルタイムのエネルギー最適化へのニーズの高まり

アフリカのAIを活用したエネルギー管理ソフトウェア市場における商業・産業ユーザーは、手動による監視では解決できない持続的なエネルギーコストの問題に直面しています。南アフリカでは、料金の上昇と繰り返される供給不安定により、多くの事業者がピーク時の消費量を削減し、価格変動によるリスクを低減するため、AIを活用したデマンドレスポンスや負荷シフトツールへの導入を進めています。ハネウェル社は2026年4月、ラゴスのダンゴテ石油精製所に「Forge Performance+」プラットフォームを導入し、アフリカ大陸最大級の産業拠点の一つで、リアルタイムのデジタルパフォーマンス管理が実際に活用されていることを実証しました。2026年6月にナイジェリアで行われた導入事例では、太陽光発電や蓄電池と連携したAI駆動型の負荷管理により、製造電力コストを70%削減できることが示され、より広範な導入に向けた商業的根拠が強化されました。料金の圧力と供給の不安定さが同時に高まる中、投資回収期間は短縮され、アフリカのAIを活用したエネルギー管理ソフトウェア市場全体で導入が加速しています。

スマートグリッドおよび分散型エネルギー資源とのAI統合

アフリカのAIを活用したエネルギー管理ソフトウェア市場は、長年にわたりデジタルインテリジェンスが限られた状態で運用されてきた送電網全体にわたる可視性の向上を必要とする、電力会社の近代化プログラムからも支持を得つつあります。ロッキーマウンテン研究所は2025年10月、多くのアフリカの電力会社が依然として主にアナログシステムを運用しており、顧客の需要プロファイルや資産の所在地に関する可視性が限られていると報告しました。これにより、AIベースの状況認識およびオーケストレーションツールの導入に向けた明確な機会が生まれています。GE Vernova、Larsen、およびToubroは、ケニアのKETRACO国家システム制御センターとの契約を獲得し、GridOSアドバンスト・エネルギー管理システムと広域監視機能を同国の送電環境に導入しました。西アフリカでは、GE Vernovaのソフトウェアが、ECOWAS加盟14カ国にまたがる西アフリカ電力プール(WAPP)の系統運用、安定性監視、市場運営も支援しています。分散型エネルギー資源が、RMIが指摘する配電ピーク時の5%から15%という閾値に近づくにつれ、AIソフトウェアは、単なる任意のデジタルアップグレードではなく、基本的な送配電運用の一部となりつつあります。

レガシーOTおよびITシステムとの統合の複雑さ

アフリカのAIを活用したエネルギー管理ソフトウェア市場における大きな足かせとなっているのは、データ豊富な自動化を想定して設計されていない旧式の運用技術(OT)や制御環境に、AIソフトウェアを接続することの難しさです。2025年3月時点でも、同地域の多くの産業用エネルギー導入事例では、クラウドネイティブプラットフォームとの整合性が低い旧式のSCADAや自動化システムが依然として使用されており、その結果、調達および導入サイクルが長期化していました。ITとOTの間のガバナンスのギャップが問題をさらに深刻化させています。これは、保護、稼働時間、安全性の優先順位について、異なる運用前提を持つ別々のチームが対応することが多いためです。『Journal of Big Data』誌の2025年のレビューでは、レガシーインフラと脆弱なデジタルデータアーキテクチャが、エネルギーシステムにおけるAI導入の主要な障壁であると指摘されており、この課題は、資産の更新サイクルが長いアフリカの運用環境において特に顕著です。こうした状況により、アフリカのAIを活用したエネルギー管理ソフトウェア市場では、日常業務を中断することなく統合作業に資金を投じることができる大手電力会社や産業グループに、短期的な導入が集中しています。

セグメント分析

2025年、ソフトウェアは構成要素別売上高の68.41%を占め、アフリカのAIを活用したエネルギー管理ソフトウェア市場において最大のシェアを占めました。購入者が当初ソフトウェアを好んだのは、より広範な変革作業に着手する前に、分析、可視化、最適化ツールを既存システムに重ねて導入することができたためです。この傾向は南アフリカ、エジプト、ナイジェリアで最も顕著であり、これらの国々の早期導入企業は、統合の負担を全面的に負うことなく、監視と制御において迅速な成果を求めていました。また、ソフトウェアは多くの電力会社や産業施設における調達の初期段階にも合致していました。これらの施設では、詳細なコンサルティング支援よりも、エネルギー使用状況や運用上の異常に対する可視性がより重要視されていたためです。こうした初期段階での比重の高さにより、プラットフォームのライセンスやサブスクリプションは、アフリカのAIを活用したエネルギー管理ソフトウェア市場における支出の中心であり続けました。

サービス分野は2031年までCAGR23.34%で成長すると予測されており、アフリカのAIを活用したエネルギー管理ソフトウェア市場において最も急速に拡大する分野となる見込みです。その理由は実用的なもので、多くのユーザーは、ソフトウェアの初回導入が稼働した後も、設定、トレーニング、システムのチューニング、およびマネージド・アナリティクスに関する支援を長期にわたり必要としているためです。測定可能なエネルギーコスト削減と料金を連動させることができるベンダーは、単発の導入ではなく継続的な運用サポートを求める顧客の間で支持を広げています。シュナイダーエレクトリックが「EcoStruxure Energy Intelligence」に向けて地域で展開している取り組みも、この変化を反映しています。同社は、製品主導の契約から、AIと連携した定期的なソフトウェアおよびサービスモデルへと移行しつつあるからです。長期的には、こうしたサービスが純粋なソフトウェア専門企業に圧力をかける可能性があります。なぜなら、幅広い事業を展開する既存企業は、分析、導入、長期的な最適化を単一の商用オファーにバンドルできるからです。

2025年には、クラウドベースの導入が66.29%のシェアを占め、アフリカのAIを活用したエネルギー管理ソフトウェア市場において主要な提供モデルとなりました。クラウドシステムは、初期のインフラコストを削減し、広範な地理的範囲に分散した資産の設定、監視、更新を容易にするため、購入者に支持されました。また、より迅速な導入や、複数の建物、変電所、運営拠点にわたる一元的な可視性を求める組織のニーズにも合致していました。多くの商用ユーザーにとって、クラウドベースのプラットフォームは、大規模なオンサイトでのコンピューティング投資を必要とせずに、AIを活用したエネルギー管理へ手軽に参入できる入り口となりました。これにより、アフリカのAIを活用したエネルギー管理ソフトウェア市場において、クラウド導入は早い段階から大きなリードを築きました。

ハイブリッド展開は、2031年までCAGR22.77%で拡大すると予測されており、これは重要な運用においてクラウド分析とローカル制御を組み合わせる必要性を反映しています。電力会社、鉱山、大規模な産業施設では、リアルタイムの意思決定において、安定した接続やクラウド処理の往復時間を常に待つことができないため、オンサイトでの対応能力がますます求められています。2025年には、電力や通信環境が厳しい遠隔地にエッジベースのAIソリューションが導入された鉱業分野において、この必要性が特に顕著になりました。また、PotisEdge社のザンビアにおけるマイクログリッドプロジェクトでは、太陽光発電、蓄電池、ディーゼル発電システムのバランスを継続的に調整する必要があるため、現地での運用管理能力が極めて重要になりつつあることが示されました。したがって、単一のインターフェースを通じてエッジ環境とクラウド環境の両方を管理できるベンダーは、アフリカのAIを活用したエネルギー管理ソフトウェア市場において、より強固な地位を築きつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業・産業施設におけるリアルタイムのエネルギー最適化へのニーズの高まり

- スマートグリッドおよび分散型エネルギー資源とのAI統合

- ESG報告およびカーボンアカウンティングのワークフローの拡大

- サイトレベルの故障検出および制御に向けたエッジAIの導入

- 老朽化した建築物および産業インフラによる改修需要

- 鉱業および重工業における電化と負荷調整のニーズ

- 市場抑制要因

- レガシーOTシステムおよびITシステムとの統合における高い複雑性

- データの品質、相互運用性、およびセンサーの断片化に関する課題

- 重要エネルギー資産に関するサイバーセキュリティおよびデータ主権への懸念

- 中小規模サイトにおける投資回収の見通しの不透明さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- エネルギー消費と需要の最適化

- 資産のパフォーマンスと予知保全

- スマートグリッドおよび分散型エネルギー資源(DER)の管理

- 再生可能エネルギーの予測と統合

- エネルギー取引、価格設定、および市場情報

- エンドユーザー別

- ユーティリティ

- 商業ビル

- 産業施設

- 住宅建物

- 地域別

- 南アフリカ

- エジプト

- その他のアフリカ諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International plc

- General Electric Company

- Eaton Corporation plc

- Emerson Electric Co.

- Oracle Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- SAP SE

- C3.ai, Inc.

- Bidgely, Inc.

- Grid4C Ltd.

- Innowatts, Inc.

- Enel X S.r.l.

- GridPoint, Inc.

- Dexma Sensors, S.L.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日