加工・冷凍野菜:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Processed and Frozen Vegetables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

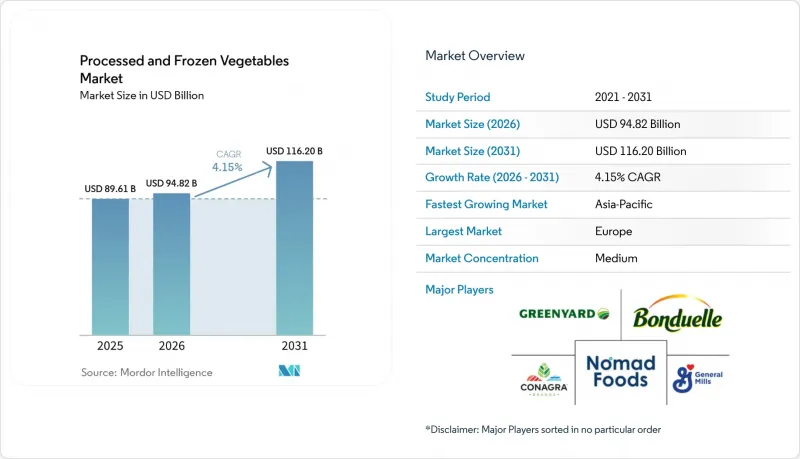

Mordor Intelligenceによると、加工・冷凍野菜の市場規模は2025年に896億米ドルに達し、2031年までに1,162億米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.1%で成長すると見込まれています。

本レポートは、プロセスタイプ別(冷凍、缶詰、乾燥、その他)、製品タイプ(エンドウ豆、トウモロコシ、ブロッコリー、ほうれん草など)、性質別(従来型および有機)、流通チャネル別(外食産業および小売)、地域別(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の加工・冷凍野菜市場の動向と洞察

手軽で調理済みの食事に対する需要の高まり

先進国市場では、利便性が二次的な考慮事項から、冷凍野菜の販売急増の主な促進要因へと変化しています。Conagra Brandsの「2025年冷凍食品の未来」レポートによると、バターソースのトウモロコシ、チーズ風味のブロッコリーの小房、世界各国の料理にインスピレーションを得たミックス野菜など、プレミアムな冷凍野菜サイドディッシュの販売量は11%増加しました。全体として、同期間中にプレミアム冷凍サイドディッシュは3%の成長を記録しました。この動向は、市場が基本的な冷凍エンドウ豆や豆類から、レストラン品質のサイドディッシュに匹敵する食事の構成要素へと移行していることを示しており、このカテゴリーにおいて価格帯の顕著な拡大につながっています。外食産業の事業者はこの動向を活かし、あらかじめ分量調整された冷凍食材を使用することで、厨房での準備時間を短縮できるだけでなく、1皿あたりのコストを標準化しています。米国や西欧の外食産業において最低賃金基準が引き上げられる中、この取り組みはますます重要になっています。ソースの革新や世界各国の風味プロファイル(地中海風ブレンド、アジア風炒め物ミックス、ラテン系インスピレーションのミックスなど)の最前線に立つメーカーは、このプレミアム化動向から大きな恩恵を受ける見込みです。スーパーマーケットチェーンは、利益率が高くソースがセットになったこれらのSKUに、より多くの棚スペースを割り当てることで対応しており、顧客のリピート来店を確実に促進しています。

コールドチェーンおよび冷凍食品小売インフラの拡大

新興市場におけるコールドチェーンの拡大は、冷凍野菜の消費を促進するだけでなく、冷凍食品カテゴリーにまったく新しい消費者層を呼び込んでいます。インドの2025-26年度連邦予算において、食品加工産業省には4,364カロールインドルピー(約5億570万米ドル)が割り当てられました。これには、「プラダン・マントリ・キサン・サンパダ・ヨジャナ(Pradhan Mantri Kisan SAMPADA Yojana)」の一環である「統合コールドチェーンおよび付加価値インフラ計画」への直接支援が含まれています。こうした財政措置により、農場から冷凍庫までの物流プロセスが合理化され、品質のばらつきが最小限に抑えられています。これにより、インドの加工業者は、世界のバイヤーとの通年契約において、輸出基準を安定して満たすことが可能になります。一方、供給面では、Greenyardがベルギーで5,000万ユーロを投じてIQF(即時凍結)生産能力を拡大したことに加え、フランスのEuredenとの2億6,000万ユーロ規模の提携が、業界の様相を一新しつつあります。この提携により、ブルターニュ地方を拠点とする冷凍野菜事業体が4つの生産拠点にまたがって統合され、欧州の加工業者が小売需要の高まりに対応するため、IQFの処理能力を増強し、供給基盤を統合している実態が浮き彫りになっています。今後、供給環境はさらに変化していく見込みです。アジア太平洋(APAC)地域は、主に輸出志向であった状態から、供給と消費の両方を兼ね備えた市場へと移行しつつあり、一方、欧州での事業拡大によりIQFの品質基準が向上し、これまで冷凍食品に相当する製品が存在しなかったプレミアム層での地位を確立しつつあります。

エネルギー集約型の冷凍・冷蔵コストのインフレ

欧州におけるエネルギー価格の高騰は、加工野菜のサプライチェーンにおける生産コスト、特に冷蔵・冷凍コストに過大な影響を与えています。MDPI Sustainabilityの2024年の研究では、冷凍野菜の保管コストが、1キログラムあたりで生鮮野菜の約3.8倍高いことが指摘されています。この格差は、主に冷凍品に必要な厳格な温度管理と長期の保管期間に起因しています。多くの場合、旧式の冷蔵システムに依存している中堅の加工業者は、こうしたコスト上昇の打撃を最も強く受けています。エネルギー効率向上のための設備更新には多額の資本が必要であり、現在の高金利環境下では、小規模事業者にとって大きな課題となっています。これに対応し、Birds Eye(Nomad Foods傘下)が主導する「Move to-15°C」連合や、Sunswapの電気輸送用冷蔵システムといった業界主導の取り組みは、冷凍食品の輸送におけるエネルギー消費を20%削減することを目指しています。特に、Birds Eyeの太陽光発電式トレーラー・フリートは、年間約24トンのCO2排出量を削減するという目覚ましい成果を上げています。さらに、EUの包装材に関する「拡大生産者責任(EPR)」の義務化により、メーカーへの負担はさらに増しています。現在、メーカーは、リサイクル可能性とバリア性能の基準を同時に満たす単一素材のコールドチェーン用フィルムの開発を求められています。

セグメント分析

2025年、冷凍野菜は33.71%の市場シェアを獲得しました。これは、IQF技術の進歩と、欧州および北米における堅固な小売コールドチェーンインフラに後押しされたものです。IQFは、収穫時に急速冷凍を行い、ビタミンや細胞の食感を保持できるという特徴があり、これが缶詰や乾燥食品との差別化要因となっています。特に高級スーパーマーケットでは、冷凍ブロッコリーやほうれん草が、生鮮食品と同等の栄養価を持つ商品として販売されています。缶詰野菜は、新興市場や機関向け購入において安定した需要を維持しています。特に、サハラ以南のアフリカ、南アジア、および東南アジアの一部など、コールドチェーンへのアクセスが限られている地域でその傾向が見られます。冷凍製品よりも20~30%安価であるという手頃な価格が、価格に敏感な消費者の需要を支えています。

乾燥野菜市場は、常温保存が可能な食材を求めるパッケージミールメーカーや外食産業からの需要に牽引され、2026年から2031年にかけてCAGR6.06%で成長すると予測されています。メーカー各社は、従来の熱風乾燥に比べて栄養素の保持率を高める、凍結乾燥、真空乾燥、噴霧乾燥といった先進的な脱水技術への投資を進めています。特に凍結乾燥は、細胞構造、色、および植物化学物質の含有量を保持するため、高級食材市場において高い価格プレミアムが付けられています。乾燥野菜への投資シフトにより、高い冷蔵エネルギーコストに直面している欧州の中堅加工業者における冷凍生産能力の拡大が抑制されています。この動向が持続すれば、IQF(個別急速冷凍)の供給が逼迫し、欧州の小売市場における冷凍野菜の価格を支える可能性があります。さらに、最小限の加工やスーヴィッド(真空調理)法を含む「その他のプロセスタイプ」セグメントは、レストラン品質の提供を目指す高級外食事業者やミールキット提供者の間で注目を集めています。

製品構成は、それぞれの用途に応じた特徴的な利用シーンによって特徴づけられており、ほうれん草は植物性タンパク質動向の波に乗っています。この用途の広い葉物野菜は、スムージーパック、冷凍カレー、パスタソースのブレンドなどに活用されています。ビタミンCやK、食物繊維、フィトケミカルを豊富に含む栄養プロファイルを誇るブロッコリーは、最も急成長している製品タイプであり、2026年から2031年にかけてCAGR6.11%で拡大すると予測されています。その成長を後押ししているのは、フレキシタリアン向けの食事スタイルとの親和性に加え、ロースト風小房パックや多品種野菜の食事ベースなど、レストランスタイルの冷凍調理品における人気の高まりです。2026年初頭に発売されたConagraの「バーズ・アイ・スチームフレッシュ」の地中海風およびトスカーナ風ブレンドのような新興の商品形態では、ブロッコリーにカリフラワー、ニンジン、葉物野菜を組み合わせたものが注目されています。これらのミックス商品は、冷凍野菜を単なる付け合わせから、夕食のメインディッシュへと昇華させることを目指しています。一方、キノコやアスパラガスはプレミアムなニッチ市場を切り拓き、高級スーパーマーケットの棚やレストランのメニューを彩っています。そこでは、商品市場には見られない小売価格帯によって、生産者価格でのプレミアムが正当化されています。

2025年、エンドウ豆は当該製品タイプ市場で33.62%のシェアを占めました。その幅広い人気は、商品規模での生産、小売市場への深い浸透、そして小売、外食産業、工業用加工における汎用性の高さに起因しています。その重要性を裏付けるように、1990年代から冷凍エンドウ豆の先駆者として知られるインドのMother Dairy傘下のSafalブランドは、2026年の拡張を経て、デリーとランチーの両施設で年間合計17,000 MTの加工能力を誇っています。これは、特にコールドチェーンのインフラが新たな地域へと拡大する中で、エンドウ豆が消費者が冷凍野菜の世界に足を踏み入れるための入り口としての役割を果たしていることを強調しています。一方、高級小売市場では、ミックス野菜の需要が急増しています。厳選された「パワーブレンド」は、冷凍野菜を機能性食品として位置づけ、栄養の多様性を損なうことなく、食事計画の簡便さを重視する健康志向の消費者にアピールしています。

地域別分析

2025年、欧州は加工・冷凍野菜市場において36.4%のシェアを占め、最大の地域市場となりました。この優位性は、欧州の成熟したコールドチェーンインフラ、高い一人当たりの野菜消費量、そしてフランス、ベルギー、ドイツ、オランダ、ポーランド、英国に拠点を置く強力な加工拠点に起因しています。2026年2月、Greenyardは、フランスの競争当局の承認を得て、Euredenとの戦略的提携を最終決定しました。この合併により、ブルターニュ地方の4拠点に900名の従業員を擁し、プロフォーマ売上高が2億6,000万ユーロを超える冷凍野菜事業体が誕生しました。英国におけるBirds EyeのSteamfreshシリーズは、2026年1月までの52週間でカテゴリー浸透率を10%向上させました。これは、成熟した西欧市場において、シェア拡大の要因として価格戦略よりもイノベーションの方が効果的であることを示しています。第2位の地域クラスターである北米では、米国における世帯において、利便性を重視した野菜製品の採用が進んでおり、特にエンドウ豆やトウモロコシといった定番商品を超えたプレミアムな選択肢が注目を集めています。

アジア太平洋地域は、2031年までCAGR7.0%で成長すると予測されており、加工・冷凍野菜市場において最も成長の速い地域となる見込みです。この成長は、コールドチェーンインフラの拡充、都市部の所得増加、および食品加工に対する政府の支援強化によって牽引されています。インドは重要な役割を果たしており、2025-26年度連邦予算では、加工およびコールドチェーンインフラの強化に向け、食品加工産業省に4,364カロールインドルピー(5億570万米ドル)が割り当てられました。この投資により、農業地域間の供給の安定性が向上し、国内販売および輸出が後押しされます。中国は、冷凍トウモロコシやニンジンの主要な輸出国であり続ける一方で、都市部の消費者が生鮮品と冷凍品の購入を組み合わせる傾向が強まる中、国内の冷凍食品小売市場を拡大しています。

南米、中東・アフリカは、加工・冷凍野菜市場において規模は小さいながらも、戦略的に重要な位置を占めています。ブラジルとアルゼンチンは、組織化された小売網の拡大とコールドチェーン物流の改善により南米の成長を牽引するとともに、北半球の加工業者に対する反季節的な調達も支えています。コロンビア、ペルー、チリは、まだ市場が発展途上段階ではありますが、都市化の進展や、地域での加工を支える野菜生産地への近接性という恩恵を受けています。中東・アフリカでは、アラブ首長国連邦(UAE)、サウジアラビア、モロッコにおいて、ホスピタリティ業界や外食産業が求める安定した品質と通年を通じた供給量へのニーズにより、輸入需要が堅調に推移しています。ナイジェリアと南アフリカでは、冷凍食品の小売市場での存在感が徐々に高まっていますが、サハラ以南のアフリカの大部分では依然として缶詰や乾燥野菜が主流であり、冷凍食品の浸透は、信頼性の高い冷蔵設備が整った都市部に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手軽で調理準備済みの食事への需要の高まり

- コールドチェーンおよび冷凍食品小売インフラの拡充

- 植物由来の食事やフレクシタリアン食の普及

- 通年での入手可能性と季節的な供給の変動

- 小売向けマルチパックの革新と食事ソリューションのバンドリング

- 外食産業におけるメニューの標準化と調理準備作業の削減

- 市場抑制要因

- エネルギー集約型冷凍・冷蔵コストの上昇

- 温度変動と品質低下のリスク

- プレミアムセグメントにおける生鮮食品への消費者の選好

- コールドチェーン形式に対する包装の持続可能性に関する圧力

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- プロセスタイプ

- 冷凍野菜

- 野菜缶詰

- 乾燥野菜

- その他のプロセスタイプ

- 製品タイプ

- エンドウ豆

- トウモロコシ

- ブロッコリー

- カリフラワー

- グリーンビーンズ

- ほうれん草

- キノコ

- アスパラガス

- 混合野菜

- その他の製品タイプ

- 性質

- 従来型

- オーガニック

- 流通チャネル

- フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテール

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Bonduelle S.A.

- Greenyard NV

- Conagra Brands, Inc.

- General Mills, Inc.

- Nomad Foods Limited

- McCain Foods Limited

- J.R. Simplot Company

- Ardo Group NV

- Birds Eye Limited

- B&G Foods, Inc.

- Goya Foods, Inc.

- SunOpta Inc.

- The Pictsweet Company

- Iceland Foods Limited

- Agrarfrost GmbH & Co. KG

- Gelagri Bretagne SA

- FRoSTA AG

- Hortex Holding S.A.

- Mother Dairy Fruit & Vegetable Private Limited

- ITC Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日