植物性卵代替品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plant-based Egg Replacers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072992

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

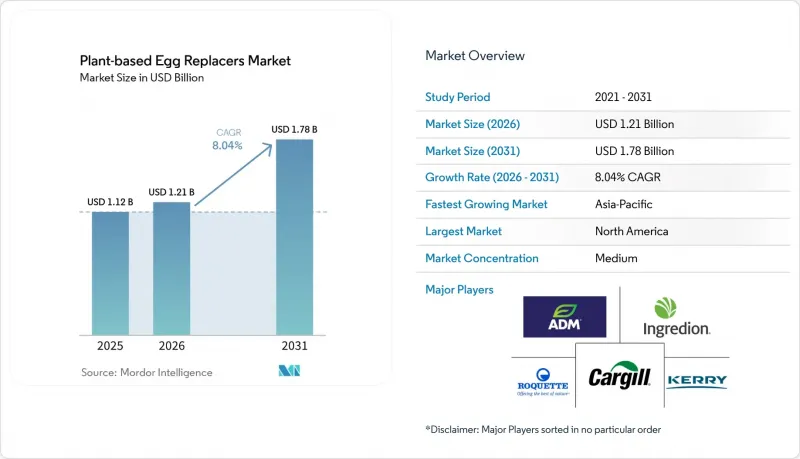

Mordor Intelligenceによると、植物性卵代替品の市場規模は2025年に11億2,000万米ドルと評価され、2026年の12億1,000万米ドルから2031年までに17億8,000万米ドルへと拡大し、予測期間(2026年~2031年)のCAGRは8.04%になると推定されています。

本レポートは、原料別(大豆、エンドウ豆、ひよこ豆、ジャガイモ、その他)、形態別(粉末、液体、その他)、用途別(ベーカリー・菓子類、ソース・ドレッシング・調味料、スナック・塩味食品、加工食品、肉・魚介類、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の植物性卵代替品市場の動向と洞察

ヴィーガンおよびフレクシタリアンの増加

厳格なヴィーガニズムよりも、フレキシタリアン主義こそが、植物性卵代替品に対する需要の主要な構造的促進要因となっています。Circana社の2025年のデータ(EUの主要6市場を対象)によると、植物由来の食品・飲料の売上高は163億ユーロを記録し、2024年から2025年にかけて前年比+5.1%の成長率を示しましたの伸びを示しました。また、フレキシタリアンの割合は、2023年の欧州人口の21%から2024年には31%へと拡大し、いくつかの国内市場では雑食者を上回り、最大の食生活アイデンティティグループとなっています。ドイツは欧州大陸でトップの地位を占めています。グッド・フード・インスティテュート・欧州の報告によると、ドイツの植物由来食品小売市場は2025年に17億1,000万ユーロに達し、2024年と比較して金額ベースで3.1%、数量ベースで6.2%の成長を記録しました。このうち、植物由来ミルクが数量ベースでの絶対的な増加分を最も大きく牽引しました。米国では、プラントベース・フーズ・アソシエーションとSPINSの報告によると、2025年の小売プラントベース食品市場は79億米ドルに達しました。販売数量の伸びには若干の逆風があったもの、市場規模は概ね横ばいを維持しており、中西部が売上高成長率2.4%で最も急成長している地域として浮上しました。これは、フレキシタリアンの需要が沿岸部の拠点地域を超えて広がりつつあることを示しています。これによる原料開発業者への示唆としては、小売業者やQSR(クイックサービスレストラン)が、プレミアムSKUだけでなく、販売数量が多くコストに敏感な主流のフォーマットでも性能を発揮できる原料システムを求めるようになったということです。これにより、工業用グレードの植物性卵代替品の対象市場が大幅に拡大することになります。

ベーカリーおよびソース分野におけるクリーンラベルへの再配合

2026年、クリーンラベルへの再配合は、ベーカリーおよびソースメーカーにとって、単なる差別化要因から事業上の必須要件へと移行し、機能性卵代替システムの仕様基準を再構築しています。ピュラトス社はIDDBA 2026において「ビヨンド・クリーンラベル」というコンセプトを発表し、原料の透明性はもはやそれ自体が最終目標ではなく、食物繊維の強化や腸内環境の健康といったその他の特典を構築するための基盤でなければならないと主張しました。「World Bakers」プラットフォームで概説されたADMの2026年ベーカリー戦略では、EMEA地域におけるクリーンラベルへの再配合が明確に優先事項とされ、「食物繊維、タンパク質、機能性メリットといったポジティブな栄養特性を支える、認識しやすい原材料」に焦点が当てられました。下流工程におけるコンプライアンス上の考慮事項として、米国の「Make America Healthy Again」(MAHA)イニシアチブが挙げられます。このイニシアチブは2025年に立法的な勢いを増し、季節限定のベーカリーSKUからFD&Cこれにより、許容される原材料の選択肢が事実上狭まり、植物性タンパク質ベースの卵代替品を含む天然の機能性システムが、規制に準拠した代替品として注目されるようになりました。このように、表示基準に対する規制の影響は、多成分の合成ブレンドよりも、単一成分で名称が分かりやすい植物性タンパク質を提供するサプライヤーに利益をもたらすプルスルー効果を生み出しています。

通気性と乳化性における全卵との機能的ギャップ

全卵の多機能な性能、すなわち結合、乳化、通気、および熱安定性のある構造の形成を同時に再現することは、高級ベーカリー製品における植物性卵代替品のより広範な採用を制限する主要な技術的課題であり続けています。ScienceDirectに掲載された2025年の研究では、複合植物性タンパク質ゲルが評価され、大豆・エンドウ豆・ひよこ豆の複合システムが卵代替品として最も高い可能性を示した一方で、単一タンパク質システムでは、卵白に特有の二段階の熱ゲル化特性を完全に再現できたものはなかったことが判明しました。卵の構造的役割が最も顕著な高級パティスリーや層状生地の用途においては、配合見直しの試験において、多成分による補償システム、酵素の組み合わせ、ハイドロコロイドによる骨格形成、およびデンプンの改質が常時必要とされ、これにより研究開発期間の長期化やSKUの複雑化を招いています。コービオン社が商業的に実証済みの戦略として、それぞれ異なる用途の特長を掲げた「Vantage 12E」(ケーキにおいて全卵使用量を最大40%削減)と「Vantage 11E」(パンやバンズにおける全卵の完全代替)を個別に発売していることは、単一のシステムでは性能の全範囲を網羅できないという市場の現実を反映しています。エアレーションされたバッターシステムにおいて、卵の機能的特性をすべて再現できる単一のクリーンラベル原料が登場するまでは、プレミアムベーカリー分野は独占市場ではなく、競争の激しいフロンティアであり続けるでしょう。

セグメント分析

2025年、大豆は世界の植物性卵代替品の売上高の38.73%を占めました。この地位は、30年にわたる用途データ、コスト競争力のある抽出技術、そして工業用ソースやベーカリー用途における実証済みの乳化能力に基づいて築かれたものです。ADM社の「Arcon SFP」シリーズおよび、1960年代に発売された同社初のテクスチャード・ベジタブル・プロテイン(TVP)を含む、より広範な大豆分離タンパク質および濃縮タンパク質ポートフォリオは、大豆加工インフラが密に整備されている南米および東南アジア全域において、卵を多用する配合における大豆の優位性を引き続き支えています。2025年のScienceDirectによる研究では、大豆タンパク質分離物(SPI)が、特に80°C以上の温度で熱安定性のある結合力を必要とする製品において、卵白の代替機能を目的とした複合植物由来ゲルシステムにおける基準原料であり続けていることが確認されました。

エンドウ豆タンパク質はCAGR8.67%(2026年~2031年)で成長しており、この成長率は、クリーンラベル基準への適合、非遺伝子組み換え(非GMO)認証、および2025年6月にロケット社が「NUTRALYS」ポートフォリオを2つの新しいテクスチャードソリューション、NUTRALYS T WHEAT 600LおよびNUTRALYS T PEA 700XCの2つの新しいテクスチャードソリューションにより、原料の入手可能性が高まっていることも反映されています。ひよこ豆は、ベーカリーや菓子類業界で注目を集めています。これは、2025年3月にイングレディオン社が、ヴィーガン向けケーキやマフィンにおける乳化・発泡を目的としたひよこ豆タンパク質分離物およびひよこ豆粉を発売したことが後押しとなっています。このアレルゲンフリーの提案は、厳格な表示基準を持つ小売業者への参入の道を開くものです。ジャガイモや藻類由来の原料は依然としてニッチな分野にとどまっていますが、専門分野では進展が見られ、特に藻類タンパク質は、精密栄養プラットフォームの一環としてDSM-Firmenich社から関心を集めています。大豆からエンドウ豆への競合上のシフトは、欧州の調達志向や遺伝子組み換え作物の表示に関する規制の動向に後押しされた、周期的なものではなく構造的な動向です。

地域別分析

2025年、北米は植物性卵代替品市場の44.36%を占め、鳥インフルエンザにより従来の卵供給の脆弱性が浮き彫りになる中、同地域は首位を維持しました。米国農務省(USDA)のデータによると、2025年11月までの1年間の米国の卵生産量は1,050億個で、2024年から4%減少した一方、平均産卵鶏の飼養頭数は前年比で3%減少しました。また、米国議会調査局(CRS)は、2025年3月に米国の小売卵価格が1ダースあたり6.23米ドルに達したことを指摘しており、これにより多くの食品企業が長期的な代替戦略の見直しを迫られました。その後、USDAは最大10億米ドルを投じて5つの柱からなる対応策を打ち出しましたが、これは供給混乱が国家レベルでいかに深刻化していたかを示すものでした。地域別では、米国が販売量の大部分を占めていますが、カナダでは製品レシピの見直しが着実に進められており、メキシコでは食品製造能力の拡大に伴い、その重要性が高まっています。

欧州は、クリーンラベルへの強い期待と動物福祉基準への関心の高まりに支えられ、植物性卵代替品市場で第2位のシェアを占めています。ドイツとフランスは、大規模な食品製造基盤と植物由来製品開発への活発な需要を兼ね備えているため、依然として主要な牽引役となっています。また、この地域では、シンプルな表示と予測可能な規制プロセスを満たす原料が優位性を持ち、これがエンドウ豆やその他の非大豆由来の選択肢のシェア拡大を後押ししています。植物性卵代替品市場全体において、欧州は短期的な供給ショックというよりも、製品再配合、表示の明確化、および規制順守という着実な需要によって際立っています。

アジア太平洋地域は最も急成長している地域であり、同地域の植物性卵代替品市場規模は、2031年までCAGR9.38%で拡大すると予測されています。中国とインドが主な成長の原動力となっていますが、両国の需要を支える仕組みは異なります。中国は大規模な原料加工能力を提供し、インドは強力な豆類タンパク質基盤を提供しています。日本、韓国、オーストラリアは、品質やクリーンラベルを謳うことでより高い価格設定が可能な、プレミアムな外食産業や高付加価値の製品において重要な市場となっています。東南アジアは依然として発展の初期段階にありますが、都市部の食品需要と近代的な小売業の成長により、卵不使用のベーカリー製品、ソース、即食製品への需要拡大の余地が広がっています。南米、中東・アフリカは依然として市場規模が小さいもの、ブラジル、アラブ首長国連邦、南アフリカは、植物性卵代替品市場における流通や地域生産の拠点として重要な位置を占めつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- ヴィーガンおよびフレクシタリアンの増加

- ベーカリー製品およびソースにおけるクリーンラベルへの製品再構成

- 卵アレルギーとコレステロールフリーのポジショニング

- 工業用ベーキングにおける機能的性能の同等性に対する需要

- 卵不使用のベーカリー・菓子類に対する需要の高まり

- 原料サプライヤーによる技術サービス主導の共同開発

- 市場抑制要因

- 通気および乳化における機能ギャップと全卵の比較

- 高コストの配合卵と汎用卵の比較

- 特定のハイドロコロイドおよび新規原料に関する表示承認上の課題

- 工業用食品メーカーにおける製品再配合の複雑さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ソース別

- 大豆

- エンドウ豆

- ひよこ豆

- ポテト

- その他

- フォーム別

- パウダー

- リキッド

- その他

- 用途別

- ベーカリー・菓子

- ソース、ドレッシング、調味料

- スナック、セイボリー製品

- 加工食品、レディミール

- 食肉・シーフード

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- ナイジェリア

- エジプト

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Ingredion Incorporated

- Tate and Lyle PLC

- Kerry Group plc

- International Flavors and Fragrances Inc.

- Puratos Group

- MGP Ingredients, Inc.

- Corbion N.V.

- Cooperatie Avebe U.A.

- BENEO GmbH

- Fermentalg SA

- Roquette Freres SA

- DSM-Firmenich AG

- Ulrick and Short Limited

- Brenntag AG

- Roma Food Products Pty Ltd

- Ener-G Foods, Inc.

- Bob's Red Mill Natural Foods, Inc.

- Eat Just, Inc.

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日