リテールバンキング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Retail Banking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072912

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

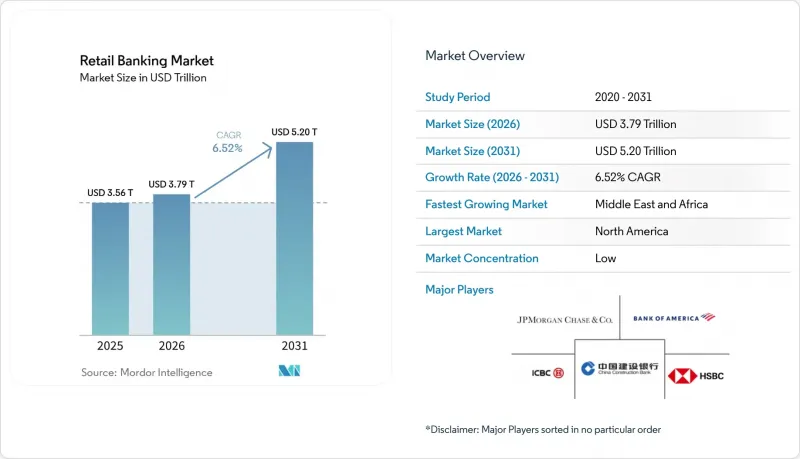

Mordor Intelligenceによると、リテールバンキング市場の規模は、2025年の3兆5,600億米ドルから2026年には3兆7,900億米ドルへと拡大し、2031年までに5兆2,000億米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.52%で成長すると見込まれています。

本レポートは、商品別(取引口座、貯蓄口座、デビットカードなど)、チャネル別(オンラインバンキング、オフラインバンキング)、顧客の年齢層別(18~28歳、29~44歳、45~59歳、60歳以上)、銀行の種類(全国銀行、地域銀行など)、および地域(北米、南米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のリテールバンキング市場の動向とインサイト

即時決済の普及が口座の主軸化を促進

即時決済のインフラが変化するにつれ、消費者が主要な取引先として位置づける金融機関も変化しています。2025年10月に発効したEU即時決済規制により、ユーロ圏の決済サービスプロバイダーは、標準的な振込手数料を上回らない範囲で即時振込サービスを提供することが義務付けられています。この政策転換はすでに取引動向に表れており、EBA CLEARINGのRT1プラットフォームにおける1日あたりの平均取引件数は、2025年1月の366万件から2026年1月には610万件へと増加し、1日あたりの決済額は64億ユーロ(70億米ドル)に達しました。インドも同様の道を、はるかに大規模な形でたどりました。UPIの2025年の取引処理件数は2,285億件に達し、前年比で33%増加しました。リテールバンキング市場において、これは、即時決済体験を掌握している銀行ほど、取引データ、日々の顧客エンゲージメント、そして次なるクロスセルの機会を掌握できる可能性が高くなることを意味します。

「モバイルファースト」の銀行利用傾向により、デジタル顧客獲得コストが支店運営の採算性を下回る水準に

モバイルバンキングは現在、多くの銀行システムにおいて主要な顧客接点となっており、その変化は支店の再編よりも速いペースで進んでいます。米国では、2025年に銀行顧客の54%がモバイルアプリを主な銀行取引手段として挙げ、モバイルが全チャネルの中で首位を占めるのは6年連続となりました。世界の需要面では、世界銀行の報告によると、現在、成人の79%が金融口座を保有しており、低・中所得国の成人の84%が携帯電話を所有し、30億人がスマートフォンを所有しています。デジタル経済の側面も大きく異なっており、2025年には2兆1,000億米ドル以上の銀行取引がモバイルチャネルを通じて処理され、1取引あたりのデジタルコストは0.04米ドルであるのに対し、支店での取引では4米ドルとなっています。また、『2026年デジタルバンキング・パフォーマンス指標レポート』によると、2025年には参加金融機関における融資申請の51%がデジタルで提出され、デジタルユーザー1人あたり1.56件の新規商品契約が生み出されたことが示されており、リテールバンキング市場におけるモバイル主導の顧客獲得の価値がさらに浮き彫りになりました。

レガシー・コアシステムの近代化の負担がイノベーションのスピードを鈍化させている

レガシー基幹システムは、依然として銀行の技術予算の大部分を吸収し、製品変更のスピードを鈍らせています。大手金融機関では、IT支出の70%~85%を旧式システムの維持に充てており、その結果、新機能の導入やデジタル統合に充てられる余地は限られています。この問題は、レジリエンスやデータ報告の要件がますます厳しくなる一方で、旧来のスキルを持つ人材が減少しているため、管理がますます困難になっています。2024年12月17日から施行されるEUの「デジタル・オペレーショナル・レジリエンス法」により、リアルタイム制御や第三者による監視ではなく、バッチ処理を前提に設計されたシステムの近代化を求める銀行への圧力が強まっています。リテールバンキング市場において、旧来のコアシステムに修正を積み重ねることで新たなコンプライアンス要件を満たそうとする銀行は、将来的に移行コストが高騰するリスクを負うほか、イノベーションの速度が鈍化し、デジタル分野のリーダーと後発企業との間の運用格差がさらに拡大する恐れがあります。

セグメント分析

2025年、ローンはリテールバンキング市場の44.75%を占め、最大の商品グループとなりました。この位置づけは、特に家計の借入が依然として深く多様化している地域において、消費者信用がリテール銀行の収益において中心的な役割を果たしていることを依然として反映しています。インドはその最近の顕著な例であり、26会計年度のリテールローン残高は前年比16.2%の伸びを記録し、金担保ローンは前年比123%増加しました。こうした成長の規模は、取引主導型の商品が日々の利用頻度を高めているにもかかわらず、融資が依然として収益構成の基盤であり続けている理由を示しています。リテールバンキング市場は、収益、貸借対照表の活用、および関連商品への顧客関係の拡大を支えるために、依然として融資の深さに依存しています。

デビットカードは最も急成長している商品セグメントであり、2026年から2031年にかけてのCAGRは7.76%と予測されています。これは、信用需要の変化というよりは、取引量の増加を示唆しています。タイでは、2025年にPromptPayがオンライン決済の44%、対面決済の43%を占めており、デビットカード連携の即時決済インフラが、日々の決済行動をどのように変えているかが示されています。取引用口座や普通預金口座は、リテールバンキング市場全体において、主要な口座関係、給与の入金、資金調達の安定性を支えているため、依然として重要な位置を占めています。クレジットカードも、高所得層向けの金融システムにおいて依然として重要な役割を果たしており、JPMorgan Chaseは2025年にカード事業の拡大に伴い、1,040万件の新規クレジットカード口座を開設しました。保険、投資、銀行アプリ内の加盟店向けサービスなどのその他の商品は、まだ小規模な基盤から成長しており、銀行が従来のスプレッドビジネス以外の手数料収入を模索するにつれて、その重要性が高まっています。

2025年時点で、オンラインバンキングはリテールバンキング市場の71.48%を占めており、依然として主要なチャネルとなっています。2026年から2031年にかけての予測CAGRが6.16%であることも、デジタル収益の伸びが依然として市場全体のペースを上回っていることを示しています。デジタルの導入は、単に口座へのアクセスにとどまらず、顧客獲得、オンボーディング、サービス提供、そして商品拡充の各段階に組み込まれています。Alkami社とCornerstone Advisors社の報告によると、当座預金口座の87%がアクティブなデジタルユーザーに紐付けられており、モバイルユーザーの82%が積極的に利用しています。こうした利用状況は、デジタルがもはやリテールバンキング市場における二次的なタッチポイントではないことを裏付けています。

ウェルズ・ファーゴは2026年初頭にモバイルのアクティブユーザー数が3,300万人を突破し、同社の「ファーゴ・アシスタント」は3年足らずで顧客とのやり取りが10億件に達しました。これは、大手既存銀行においてもデジタルエンゲージメントが現在、いかに拡大しているかを示しています。オフラインバンキングは日常的な取引における市場シェアを低下させ続けていますが、リテールバンキング市場から消え去るわけではありません。バンク・オブ・アメリカは、2027年末までに60の市場で150カ所以上の新しいファイナンシャルセンターを開設する計画であり、そのうち70カ所は2026年に開設される予定です。これは、実店舗ネットワークが撤廃されるのではなく、再配置されていることを示しています。実店舗モデルはより選択的になってきており、取引拠点には圧力がかかる一方で、富裕層が集まる地域ではプレミアムなアドバイザリーセンターの価値は依然として高いままです。これにより、リテールバンキング市場では、日常的な銀行業務をデジタルが担い、実店舗は複雑なニーズや高付加価値の顧客関係に焦点を当てるという、「二段階の支店戦略」が形成されています。

地域別分析

2025年、北米はリテールバンキング市場の38.02%を占め、最大の地域市場となりました。米国は依然として主要な牽引役であり、銀行各社の2025年通年の純利益は2,956億米ドル、貸出残高は前年比5.9%増の13兆5,000億米ドルを記録しました。また、この地域は、成熟したクレジットカードのエコシステム、消費者の豊富な資産、および銀行と資本市場との深い結びつきという恩恵も受けています。カナダも同様の変革期を迎えており、TDバンク・グループは、デジタル移行、AIの統合、ベンダーの統合、および2026年末までに北米の支店網を10%削減する計画を通じて、20億~25億米ドルのコスト最適化を目指しています。メキシコは、2026年1月にRevolutが同国で本格的な銀行業務を開始し、Nubankの顧客数がすでに1,500万人を突破したことから、競合がさらに活発化しています。

欧州では、即時決済、オープンバンキング規制、そして選択的な業界再編により、リテールバンキング市場の地域構造が再編され、依然として過渡期にあります。フランスのSTETプラットフォームの報告によると、2026年には全振込取引の20%を即時振込が占めており、リアルタイム決済がいかに急速に主流になりつつあるかを浮き彫りにしています。ドイツでは新たなデジタル競合が参入しており、JPモルガンは2026年に「チェース・デジタルバンキング」を立ち上げ、4%の貯蓄金利を提示して預金を集めた上で、商品ラインナップを拡大しています。フランスも主要な競争の場となりつつあり、Revolutは2026年初頭までにフランス国内で700万人の顧客を獲得したと発表しており、そのうち250万人は2025年に新規に獲得したものです。一方、英国では、数千カ所の支店閉鎖が進む一方で、2025年データ(利用およびアクセス)法に基づく、より正式なオープンバンキングのガバナンス体制が整備されるなど、異なる調整に直面しています。

中東およびアフリカは、モバイル主導の金融包摂、デジタル銀行のライセンシング、そしてUAEのWio Bankやエジプトのonebankといった新しいデジタルネイティブモデルに支えられ、2026年から2031年にかけてCAGR7.95%と予測される、最も急成長している地域です。Wio Bankは2025年に12億4,000万AED(3億3,770万米ドル)の収益を計上し、前年比55%増を記録しました。これは、同地域においてデジタルバンキングがすでに到達し得る規模を如実に示しています。アジア太平洋地域は、決済の伸び、与信の伸び、および利ざやの圧迫が国ごとに異なるペースで進行しているため、リテールバンキング市場において依然として最も状況がまちまちな地域となっています。インドは引き続き急速に規模を拡大しており、2025年にはUPIによる取引処理件数が2,285億件に達し、2026会計年度には国内リテール与信が16.2%増加しました。一方、HDFC銀行は2025年に、15件以上の影響力の大きいパイロットプロジェクトを伴う一元化された生成AIプラットフォームを導入しました。中国の大手国有銀行は利ざや縮小の局面を乗り越えようとしていますが、一方、日本のメガバンクは、2026年5月のみずほ銀行と楽天銀行の提携など、デジタル分野での提携を通じて対応を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 即時決済の普及

- モバイルファーストの銀行利用傾向

- AIを活用したパーソナライズされたオファーによるコンバージョン

- オープンバンキングのデータポータビリティ

- 手数料軽減型デジタル口座の獲得

- リアルタイム不正分析の規模

- 市場抑制要因

- レガシー・コアの近代化に伴う負担

- 金利競合によるマージンの圧迫

- サイバーリスク・コンプライアンスのエスカレーション

- 支店ネットワークによるコストの足かせ

- バリューチェーン分析

- サプライチェーンおよび運営モデルの分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- トランザクショナル・アカウント

- 普通預金

- デビットカード

- クレジットカード

- ローン

- その他の製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客の年齢層別

- 18~28歳

- 29~44歳

- 45~59歳

- 60歳以上

- バンクタイプ別

- 国立銀行

- 地域銀行

- ネオバンクおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JPMorgan Chase and Co.

- Industrial and Commercial Bank of China Ltd.

- Bank of America Corporation

- China Construction Bank Corporation

- HSBC Holdings plc

- Citigroup Inc.

- Wells Fargo and Company

- BNP Paribas

- Barclays PLC

- Banco Santander, S.A.

- Mitsubishi UFJ Financial Group, Inc.

- TD Bank Group

- Banco do Brasil S.A.

- Commonwealth Bank of Australia

- National Australia Bank Limited

- DBS Bank Ltd.

- United Overseas Bank Limited

- HDFC Bank Limited

- ICICI Bank Limited

- Standard Chartered PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日