英国のリテールバンキング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

United Kingdom Retail Banking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851001

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

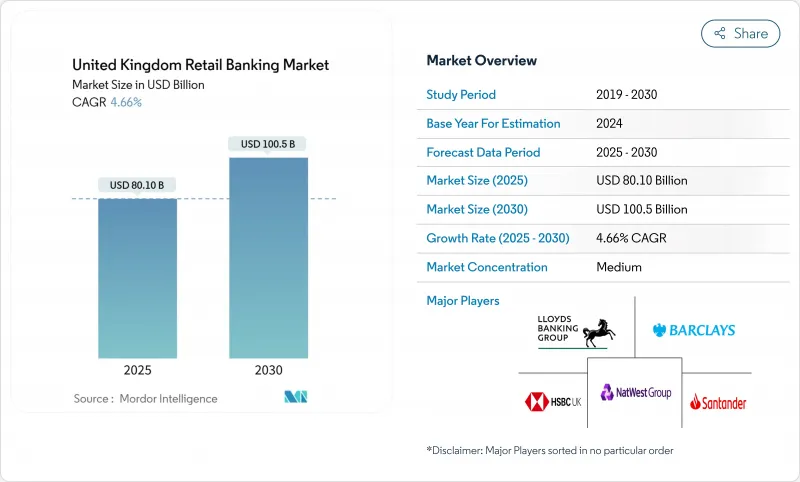

英国のリテールバンキング市場の現在の市場規模は801億米ドルで、CAGR 4.66%を反映して2030年には1,005億米ドルに達すると予測されています。

インフレや金利変動といったマクロ経済的圧力が続いているにもかかわらず、デジタル・エンゲージメントの高まり、イノベーションを促進する規制、商品の急速な多様化によって、銀行は新たな収益を確保できるようになっています。2025年2月と5月にイングランド銀行が実施した金利引き下げは、住宅ローンや貯蓄ポートフォリオの価格決定力を再構築しており、オープンバンキングAPIの義務化は引き続き顧客の流動性を高めています。大手既存行による統合の動きと、ネオバンクの急成長とが相まって、モバイル体験、データ分析、ESG連動商品を中心としたテクノロジー軍拡競争が加速しています。そのため競合は、コスト対サービスの効率性、商品展開のスピード、バランスシートの俊敏性に重点を移しつつあり、これらすべてが英国のリテールバンキング市場の中期的な拡大予測を支えています。

英国のリテールバンキング市場の動向と洞察

銀行金利による純利鞘の拡大

2025年2月と5月のイングランド銀行の基準金利4.5%と4.25%への引き下げは、多くの金融機関にとって貸出コストと資金調達コストのスプレッドを拡大させました。伝統的な金融機関は新規の固定金利住宅ローンについては迅速に金利を引き直したが、預金金利については動きが鈍く、純利息収益に直接流入する有利なタイムラグが結晶化しました。2025年初頭のデータでは、住宅ローンの完済件数が50%増加しており、さらなる金利上昇の前に、借り手が依然として固定金利商品を魅力的と見ていることが確認されました。大規模で低コストのリテール預金基盤を持つ銀行が最大のメリットを享受しているが、FCAの消費者義務規則では、より明確な情報開示が義務付けられており、時間の経過とともにこのメリットが縮小する可能性があります。借り換え競争が激化する中、利ざやの持続可能性は、規律ある商品価格設定と資金調達コストの最適化にかかっています。

オープンバンキングAPIの義務化で口座切り替えと集約が加速

標準化されたAPIにより、フィンテック・プラットフォームは、プロバイダー間の口座データを数週間ではなく数分で移動できるようになり、かつて顧客を固定していた長年の摩擦が解消されます。スイッチ・レートの加速は、ロイヤリティを知覚されたサービス品質に向かわせ、42%の銀行がデジタル・エクスペリエンスのアップグレードを投資課題の最上位に据えることを後押ししています。サードパーティのアグリゲーターは同時に、より豊富な顧客データを収集し、エンゲージメントを深める高度にパーソナライズされたオファーを可能にします。高度なアナリティクスを持つ金融機関は、この集約されたインサイトをクロスセルの向上につなげるが、後発の金融機関は、ユーザーがインターフェイス中心のブランドに引き寄せられ、解約につながるリスクがあります。4年先を見据えても、エコシステムの継続的な構築により、顧客のスイッチングは過去の水準を上回ると予想され、英国のリテールバンキング市場全体の製品イノベーションに対する上昇圧力が維持されます。

インターチェンジ・フィーの上限設定によるカード手数料収入の圧縮

規制により、デビットカードのインターチェンジは0.2%、クレジットカードのインターチェンジは0.3%に制限され、銀行業務の損益から年間推定4億8,000万英ポンドの収入が剥落しています。大銀行はこの損失を多角的な収益に分散させるが、専門的なカード発行会社は、利息の得られる残高や定額制の手数料に傾斜せざるを得ないです。英国から欧州経済地域(EEA)への取引手数料は、ブレグジットに連動して1.5%まで上昇したが、差し迫ったPSRの上限規制により、その上昇幅は逆転する恐れがあります。短期的には、インターチェンジ経済への圧力がデジタル・ウォレットのマネタイズ戦略を複雑にし、クレジットカードのイノベーションを遅らせています。

セグメント分析

2024年の英国のリテールバンキング市場シェアはローンが31.2%を占め、金利収入創出の中心的役割を担っていることが明らかになりました。前述の再ローン急増が継続的な取扱高の拡大を支える一方、競争力のあるリプライシングと多様な住宅ローン機能が借り手の粘り強さを維持することを目指しています。2024年第4四半期の賃貸住宅向け貸出は47%増となり、基準金利のボラティリティが高まったにもかかわらず、投資家の自信を示しています。取引用当座預金は引き続き中核的なリレーションシップを支えるが、単体での収益は限定的であり、より利回りの高いクレジットラインへのクロスセル戦略の動機付けとなっています。

その他の商品カテゴリーは、2030年まで年率6.8%で成長し、コア貸出の成長を上回ると予測されます。ESGリンク預金、マス・アフルエント・ウェルス・ソリューション、エンベディッド・ペイメントは、従来型商品の利ざやが縮小する中、収益の回復力を強化します。デビットカードの取扱高は、2024年3月には22億取引(665億英ポンド相当)に増加しました。バンク・オブ・スコットランドの5.50%マンスリー・セーバーのような貯蓄性商品は、貸出に回せる資金を集め、ホールセール資金調達への依存度を下げます。総合的に見ると、商品ラインの多様化が英国のリテールバンキング市場の収益基盤を拡大しています。

オンラインチャネルは2024年の英国のリテールバンキング市場規模の52.4%を占め、デジタル取引は毎年7.2%成長しています。どの大手金融機関も、モバイルをデフォルトのサービスゲートウェイと位置づけ、決済、予算管理ツール、マーケットプレースのオファーを単一のインターフェイスに統合しています。現在も毎月支店を訪れている成人の18%は、複雑なニーズに対する対面でのアドバイスに価値を置いており、これは実店舗とクリックスの統合が依然として不可欠であることを示しています。

伝統的なネットワークは店舗面積を合理化しているが、郵便局との提携やビデオバンキングのキオスク端末が実店舗へのアクセスを維持しています。投資の優先順位は、クラウドへの移行、APIマイクロサービス、拡大するデジタル境界を保護するためのサイバー耐性に傾いています。予測期間中、オムニチャネルに精通することは、英国のリテールバンキング市場において決定的な競争力となると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 銀行金利による純金利マージンの拡大

- 必須のオープンバンキングAPIが口座の切り替えと集約を加速

- 英国におけるモバイルバンキングの急速な普及

- 固定金利住宅ローン満期波が住宅ローンの借り換えを促進

- 規制された「今すぐ購入、後払い」が無担保融資の普及を促進

- 英国のグリーンファイナンス戦略に基づくESG連動型預金商品の台頭

- 市場抑制要因

- インターチェンジ手数料の上限設定がカード手数料収入を圧迫

- 支店閉鎖が地方の金融排除リスクを生む

- FCA消費者義務の増大するコンプライアンスと製品設計コスト

- 生活費高騰による貸倒損失の急増

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 取引口座

- 貯蓄口座

- デビットカード

- クレジットカード

- ローン

- その他の製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客年齢層別

- 18~28歳

- 29~44歳

- 45~59歳

- 60歳以上

- 銀行の種類別

- 国立銀行

- 地方銀行

- ネオバンクとその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lloyds Banking Group PLC

- Barclays Bank UK PLC

- HSBC UK Bank plc

- NatWest Group PLC

- Santander UK PLC

- Nationwide Building Society

- TSB Bank plc

- Virgin Money UK plc

- Metro Bank plc

- Starling Bank Limited

- Monzo Bank Limited

- Revolut Ltd.

- Atom Bank plc

- First Direct

- The Co-operative Bank plc

- Yorkshire Building Society

- Coventry Building Society

- OneSavings Bank(Kent Reliance)

- Tandem Bank Limited

- ClearBank Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日