中国リテールバンキング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

China Retail Banking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842494

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

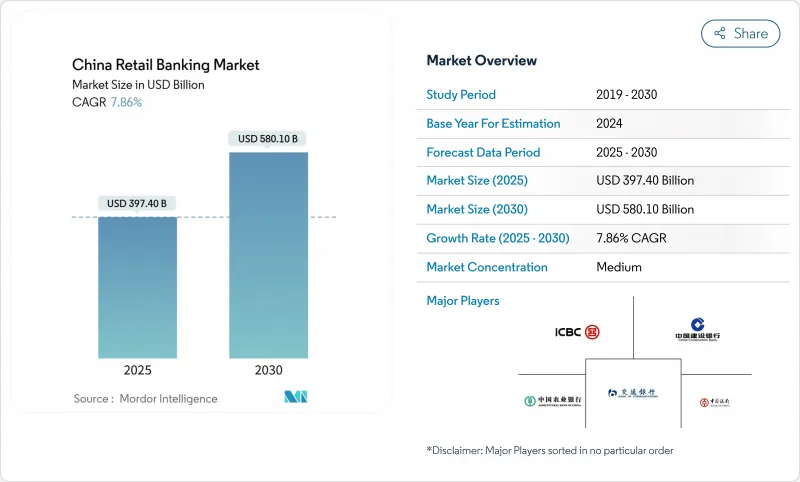

中国のリテール・バンキング市場規模は2025年に3,974億米ドル、2030年には5,801億米ドルに達すると推定され、CAGRは7.86%です。

モバイル・ペイメント、オープン・バンキングAPI、バイオメトリクス・オンボードが、伝統的な金融機関にデジタル・チャネルを中心としたサービス提供の再構築を迫る中、その拡大は加速しています。農村部の取り込みに関する政府の指令は、対応可能な基盤を拡大し、グリーン・ファイナンス・プログラムは新たな融資カテゴリーを創出します。スーパーアプリとの競合は手数料マージンを圧縮するため、銀行はデータ主導のクロスセリングに傾注して収益性を守る。資本基準の強化は、手数料収入と資産の軽量化アドバイザリーサービスへの軸足を促し、マスアフルエント人口の増加は高利回りの投資商品への需要を支えます。

中国リテールバンキング市場の動向と洞察

モバイル決済エコシステム統合の台頭

モバイルプラットフォームでの取引額は2024年に12兆8,000億米ドルを超え、アリペイとウィーチャットペイがその90%を占める。これらのスーパーアプリに当座預金、融資、投資機能を組み込んだ銀行は、きめ細かな支出データにアクセスできるようになり、リスクスコアリングやパーソナライゼーションが向上します。QR決済は現在、ティア1都市のPOS環境を支配しており、支店やATMの利用は減少の一途をたどっています。これらのエコシステムに接続できない金融機関は可視性を失うリスクがあるため、提携活動やホワイトラベルのウォレット発売が加速しています。このシフトは、スマートフォンを中国のリテール・バンキング市場のデフォルトの支店として位置づけ、レガシーのインターチェンジ収入を圧縮します。

農村部の金融包摂に向けた規制の推進

大手金融機関の支援を受けた村銀行が、低帯域幅のモバイル・インターフェースと生体認証によって顧客情報を簡素化し、農村部の奥深くまで基本的な預金と小口融資サービスを拡大しています。デジタル給付金支給プラットフォームは、生活保護費の支払いを合理化し、世帯収入の安定性を高めることで、融資の適格性を高める。光ファイバーと5Gのカバレッジには地方によって格差があるが、2027年までに格差を縮小することを目標に、的を絞ったインフラ補助金が支給されます。この取り組みにより、中国のリテール・バンキング市場には数百万人の新規顧客が加わることになるが、収益性は、チケットの小口化を相殺する低コストのデジタル・サービスモデルにかかっています。

スーパーアプリとの競合激化

アリペイとウィーチャットペイは、銀行のモバイルアプリに取って代わる、組み込み型の富裕層、マイクロローン、保険タブでユーザーを囲い込みます。銀行は戦略的な岐路に直面しています。提携して紹介料を支払うか、独立したデジタル体験に多額の投資を行うかです。カード・インターチェンジ、送金、FXスプレッドから手数料収入が引き離されます。若い顧客はスーパーアプリの中で受動的に口座を開設し、実店舗に足を踏み入れることはないです。守りの戦略としては、金利引き上げをより幅広い商品バンドルに結びつけるロイヤリティ・プログラムなどがあるが、中国のリテール・バンキング市場全体で利ざやは縮小しています。

セグメント分析

ローン部門は、2024年の中国リテール・バンキング市場シェアの31.8%を占め、デジタル競争が激化する中でも主要な収益エンジンであり続ける。不動産セクターのストレスにより住宅ローンの伸びは鈍化したが、住宅ローンは安定した資金調達とクロスセルの流れを生み出し、依然としてリレーションシップ・バンキングを支えています。農村活性化政策が消費と農業ローンを後押しし、グリーンローンの残高は2024年に30兆1,000億人民元に急増します。大手銀行は、住宅が効率ベンチマークを満たすと金利が割り引かれる炭素削減住宅ローンをパッケージ化しており、商品設計を国の持続可能性目標に合致させています。

クレジットカードは、絶対量こそ少ないもの、CAGR9.2%を記録すると予測されており、中国のリテール・バンキング市場で最も急速に拡大している分野となっています。デジタルの発行にかかる時間は、ほぼ瞬時の生体認証により5分未満となり、取得コストが大幅に削減されました。リボルビング・クレジットの利ざやは、スーパーアプリによるインターチェンジの圧力を相殺し、ゲーム化されたキャッシュバック・スキームはデジタル・ネイティブの共感を呼んでいます。普通預金と当座預金は引き続き預金フランチャイズを支えているが、スーパーアプリ内で販売されているマネーマーケット・ファンドへの流出に直面しています。利回りが低下する中、ウェルス・ポータルやライフスタイル特典を含む手数料バンドルが口座の安定性を維持しています。

2024年の市場シェアはオンライン・チャネルが64.6%を占め、モバイル・セッションはデスクトップ利用を5対1の割合で上回る。中国工商銀行は2億6,000万人のアクティブ・モバイル・ユーザーを報告しており、顧客エンゲージメントにおけるハンドヘルド機器の重要性を示しています。支店網は、日常的な現金の取り扱いよりも、複雑な富裕層や中小企業の資金調達の相談に重点を置くアドバイザリー・ラウンジに再編されつつあります。セルフサービス・キオスクとAIチャットボットは、単純なサービス業務を支店から移行させ、中国のリテール・バンキング市場全体のサービス・コストを引き下げています。

大口の富裕層や住宅ローンの相談において信頼関係を構築するためには、オフラインでの販売も依然として重要です。大手国有銀行は、フルサービスのオーバーヘッドを避けつつインクルージョン目標を達成するため、遠隔地の町に小規模な「ライト」店舗を展開しています。フィンテックの導入は、飽和状態にある大都市では窓口での取引を代替する効果を生み出し、銀行口座の少ない郡部では補完的な役割を果たすなど、地理的な相互作用のニュアンスを示しています。ハイブリッド・モデルは、デジタルの利便性と人間の安心感のバランスを取り、高齢の顧客や大衆富裕層の高いリテンションを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1都市におけるモバイル決済エコシステムとリテールバンキングサービスの統合の増加

- ビレッジバンクやデジタルチャネルを通じた農村部の金融包摂に向けた規制強化

- 可処分所得の増加によるマス・アフルエント向け投資商品の普及

- オープンバンキングAPIの登場によるサードパーティフィンテックコラボレーションの促進

- バイオメトリクス認証の採用が加速し、オンボーディングの摩擦が減少

- グリーンファイナンスの義務化により、持続可能なリテール向け融資商品への需要が高まる

- 市場抑制要因

- スーパーアプリ(アリペイ、ウィーチャットペイ)との競合激化による従来型銀行の手数料収入のカニバリゼーション

- 厳しい自己資本規制改革がリテールローンの成長を制限

- 人口の高齢化が低層都市における長期住宅ローン需要に水を差す

- サイバーセキュリティ侵害事件がデジタルチャネルに対する消費者の信頼を損なう

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 取引口座

- 普通預金口座

- デビットカード

- クレジットカード

- ローン

- その他の商品

- チャネル別

- オンライン・バンキング

- オフライン・バンキング

- 顧客年齢層別

- 18-28歳

- 29-44歳

- 45~59歳

- 60歳以上

- 銀行タイプ別

- 全国銀行

- 地方銀行

- ネオバンク・その他

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Industrial and Commercial Bank of China Ltd.

- China Construction Bank Corp.

- Agricultural Bank of China Ltd.

- Bank of China Ltd.

- Bank of Communications Co., Ltd.

- Postal Savings Bank of China Co., Ltd.

- China Merchants Bank Co., Ltd.

- Ping An Bank Co., Ltd.

- China CITIC Bank Corp. Ltd.

- China Minsheng Banking Corp., Ltd.

- Shanghai Pudong Development Bank Co., Ltd.

- Industrial Bank Co., Ltd.

- China Everbright Bank Co., Ltd.

- Hua Xia Bank Co., Ltd.

- Bank of Beijing Co., Ltd.

- Bank of Shanghai Co., Ltd.

- Chongqing Rural Commercial Bank

- HSBC Bank(China)Company Limited

- Standard Chartered Bank(China)Limited

- DBS Bank(China)Limited

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日