米国のカートンボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Cartonboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072769

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

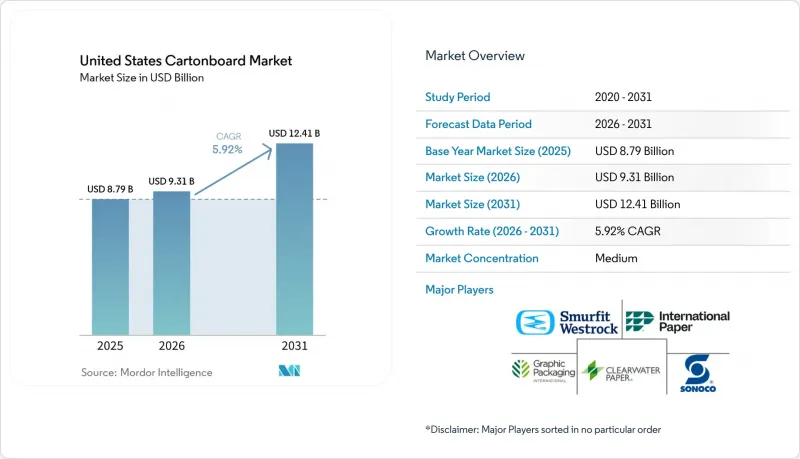

Mordor Intelligenceによると、米国の段ボール市場規模は2025年に87億9,000万米ドルと評価され、2026年の93億1,000万米ドルから2031年までに124億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.92%となる見込みです。

本レポートは、製品グレード(ソリッド漂白板紙、ソリッド未漂白板紙、折り箱用板紙、ホワイトライニングチップボード、液体包装用板紙、フードサービス用板紙)、包装形態(折り箱、液体包装、スリーブおよびトレイなど)、およびエンドユーザー産業(食品、飲料、製薬・ヘルスケア、タバコなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の段ボール市場の動向と洞察

包装食品および生鮮・コンビニエンス食品の需要増加

食品は、米国段ボール市場において依然として最も広範な需要基盤であり、2025年にはドライ食品、冷凍食品、冷蔵製品、および利便性を重視したフォーマットを合わせて、総需要の38.14%を占めました。また、食品の構成も、プレミアム健康食品、ミールキット、プライベートブランドの食品ラインにおいて、原材料の透明性、保存性の確保、および店頭での存在感の向上を示すブランド段ボールへとシフトしました。ペーパーボード・パッケージング・カウンシル(Paperboard Packaging Council)がFastmarkets RISIと共同で作成した2025~26年の見通しでは、食品が2029年まで年率1%以上拡大すると予想される7つの最終用途市場の一つとして挙げられ、これが板紙消費量の安定した下支えとなりました。この需要パターンは、耐湿性、耐油性、および食品接触用途に関するFDAの21 CFR要件への準拠など、特定の性能要件を満たすグレードを好む傾向にありました。その結果、米国の段ボール市場では、広範なコモディティチャネルに差別化のない製品を大量に販売するよりも、特定の仕様を満たすことができるサプライヤーがますます評価されるようになりました。この変化により、単純な大量調達ではなく、機能、コンプライアンス、ブランド価値に基づいて選定するバイヤーが増えたため、収益の質も向上しました。

ヘルス&ビューティー包装におけるプレミアム化と店頭でのインパクトへの要求

ヘルスケア、美容、パーソナルケアの各ブランドは、特に印刷品質やパッケージの仕上がりが小売での購買決定に影響を与える場合、価格ポジショニングの可視的な要素として板紙を活用しました。Circana社の報告によると、2025年の米国におけるプレステージ美容製品の小売売上高は前年比4%増の360億米ドルに達し、一方、マス市場向け美容製品の売上高は5%増の727億米ドルとなり、プレミアムおよびバリュー両方の板紙フォーマットにおいて需要が活発に推移しました。プレステージブランドは、高輝度の無地漂白板紙や洗練された折り畳み式段ボールの仕上げを好む傾向にありました。一方、マスマーケットブランドは、完全にラグジュアリーグレードの仕様に移行することなく、グラフィックや構造をアップグレードすることで、店頭での視認性を向上させました。また、カリフォルニア州、コロラド州、メイン州、メリーランド州、ミネソタ州、オレゴン州、ワシントン州において、2026年から2027年にかけて州の包装材EPR(生産者責任回収)法の実施が継続されたため、リサイクル可能な繊維系パッケージの採用がさらに後押しされました。こうした政策環境により、回収が難しく、将来的な手数料負担のリスクにさらされやすい複雑な多素材パッケージに比べ、繊維系パッケージはコンプライアンス面で実用的な優位性を持ちました。米国の段ボール市場において、これは美的価値と規制への適合性がますます密接に結びつくことを意味し、美容コーナーにおける折り畳み式段ボールへの持続的な需要を支えました。

バージンパルプ、エネルギー、および輸送コストの変動

2026年には、パルプ、エネルギー、輸送費の圧力が同時に高まったため、投入コストのインフレが引き続き米国板紙市場にとって最も差し迫った制約要因となりました。ソノコ社は、2026年4月より無塗工再生板紙の価格を1トンあたり70米ドル引き上げると発表し、続いて加工板紙製品についても8%の値上げを実施しました。これは、コスト上昇がいかに迅速に下流へ転嫁されているかを示しています。スマーフィット・ウェストロック社は、2026年6月からコンテナボードの価格を1トンあたり50米ドル引き上げ、インターナショナル・ペーパー社もエネルギー費と運賃の高騰に伴い、同期間に1トンあたり70米ドルの値上げを発表しました。2026年第1四半期のAFおよびPAのデータによると、北米のコンテナボード生産量は前年同期比で8%以上減少し、供給状況の逼迫が生産者の価格決定力を強化したことが示されました。オハイオ州立大学も、米国のパルプ生産コストが南米よりも40%高いことを示す分析を引用しており、これにより国内メーカーは、突発的なコストショックを内部で吸収する余地が限られていました。この圧力は、中小の加工業者にとって最も深刻でした。彼らは購買力に限りがあり、調達面の柔軟性が低く、幅広い製品ポートフォリオを通じてインフレの影響を分散させる能力も弱かったためです。

セグメント分析

2025年、液体包装用板紙は米国のカートンボード市場の29.31%を占め、国内で最大の製品グレードとなりました。その主導的な地位は、乳製品、ジュース、植物由来飲料、無菌食品といった分野における堅調な需要に支えられたものであり、これらの分野では、バリア性能、印刷適性、保存期間といった特長を、より単純な代替品で再現することは依然として困難でした。固形漂白板紙は、医薬品や美容品のプレミアム折り畳みカートン用途において重要な地位を維持しました。これは、規制対象の用途において、白度、印刷面、および食品・医薬品との接触に関するコンプライアンスが明確な商業的価値を持っていたためです。無漂白板紙は、飲料のマルチパックや、高級感のある表面外観よりも剛性が重視されるその他の強度重視の用途において、範囲は狭いもの安定した役割を果たしました。折り畳み用箱板紙は、ヘルスケア、美容、食品・食料品セグメントにおいて無漂白板紙と競合しましたが、Stora Enso OyjやMetsa Board Corporationなどの欧州のサプライヤーは、2026年に米国の加工業者へ供給する際、関税に関連する逆風に直面しました。

フードサービス用板紙は、米国の段ボール市場において最も急成長している製品グレードであり、PFASの配合変更やプラスチック代替が実用段階に移行するにつれ、2026年から2031年にかけてCAGR6.18%で拡大すると予測されていました。サッピ・北米は、メイン州のサマセット工場で「LusterFSB OGR」を発売しました。このグレードは、ポリエチレンコーティングを使用せずに耐油性・耐グリース性を実現するよう設計されており、外食産業向け加工分野における差し迫った配合変更のニーズに対応しています。クリアウォーター・ペーパー社は2026年3月、FDA 21 CFRの要件を満たす軽量折り畳み式段ボール用紙「Velora」を発売しました。この製品は、プレミアムSBSに代わる、コスト意識の高い国内産代替品を求める加工業者をターゲットとしています。2026年5月にメイン州で植物繊維由来のPFASを含む食品包装材の規制が発効したことで、規制の圧力はさらに強まりました。一方、ワシントン州とカリフォルニア州は、食品接触用包装材のコンプライアンスにおいて引き続き主導的な役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パッケージ食品および生鮮コンビニ食品への需要の高まり

- ヘルス&ビューティー製品のパッケージにおけるプレミアム化と棚での存在感への要求

- 医薬品のシリアル化および改ざん防止カートンの需要

- プラスチック製リングから紙製飲料マルチパックへの移行

- 紙含有率の高い無菌カートンの革新

- 小売業者によるPFASフリーの繊維製外食産業向け包装材への需要

- 市場抑制要因

- 未使用光ファイバー、エネルギー、および運賃の変動

- 再生紙およびバリアコーティング加工ボードにおける食品接触適合性の制約

- PFASの再配合および再認定にかかる費用

- バーコード、シリアル化、および加工ラインのアップグレードに伴う負担

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品グレード別

- ソリッド・ブリーチド・ボード

- 無漂白単板

- 折り畳み用板紙

- ホワイトライニングチップボード

- 液体用包装板

- 外食産業向けボード

- 包装形態別

- 折り畳みカートン

- 液体包装

- スリーブおよびトレイ

- その他の包装形態(カップ、外食産業用容器)

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品・医療

- タバコ

- 化粧品・トイレタリー

- その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、外食産業)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smurfit Westrock plc

- Graphic Packaging International, LLC

- Clearwater Paper Corporation

- Sonoco Products Company

- International Paper Company

- Huhtamaki Oyj

- Tetra Pak International S.A.

- SIG Group AG

- Elopak ASA

- Carton Service CSI, LLC

- Oliver Inc.

- Nosco, Inc.

- JohnsByrne Company

- Metsa Board Corporation

- Stora Enso Oyj

- Sappi North America, Inc.

- Billerud Aktiebolag(publ)

- Pactiv Evergreen Inc.

- Evergreen Packaging LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日