欧州のカートンボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Cartonboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072663

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

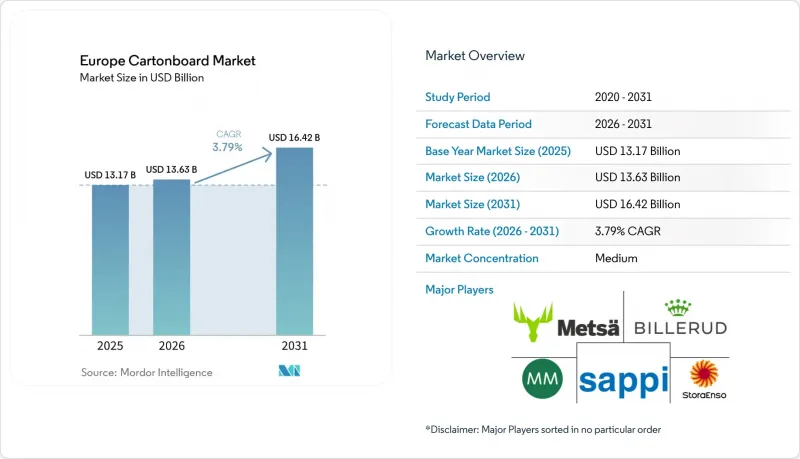

Mordor Intelligenceによると、欧州の段ボール市場規模は、2025年に131億7,000万米ドル、2026年に136億3,000万米ドルとなり、2031年までに164億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.79%で成長すると見込まれています。

本レポートは、製品グレード(ソリッド漂白板、ソリッド未漂白板、折り箱用板紙、ホワイトライニングチップボード、液体包装用板紙、フードサービス用板紙)、包装形態(折り箱、液体包装、スリーブおよびトレイなど)、エンドユーザー産業(食品、飲料など)、および地域(ドイツ、英国など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のカートンボード市場の動向と洞察

PPWRおよびSUPDに基づくプラスチックから繊維への代替

規則(EU)2025/40は2025年2月11日に発効し、2026年8月12日よりEU加盟27カ国すべてに適用されることになり、欧州の段ボール市場には地域全体で統一された包装に関する規則が確立されます。この規則は、リサイクルを考慮した設計基準、再生素材含有率の義務、および拡大生産者責任(EPR)手数料の調整を、ブランド所有者が容易に先送りできない包装の選択に直接結びつけることで、従来の指令モデルを超えたものです。実務的には、これにより複雑なプラスチック製パッケージの再設計に対する圧力が高まる一方、多くの段ボール製パッケージは、すでにこの新しい枠組みの下でのリサイクル可能性の要件を満たしています。Mayr-Melnhof Karton AG社は、すでに繊維系素材を、包装変更プログラムに取り組む顧客向けの移行ツールとして位置付けており、欧州のカートンボード市場において規制が販売プロセスの一部となりつつあることを示しています。Pro Cartonが2026年に実施した消費者調査によると、欧州の回答者の53%が、リサイクル不可能な包装をブランド切り替えの理由として挙げており、これが小売業者の仕様やブランド所有者のスケジュールを同じ方向へと押し進めています。

食品小売業界におけるリサイクル可能な「棚出し対応」パッケージ

ドイツ、フランス、英国の食品小売業界における包装プログラムでは、店頭陳列用パッケージの形式が、リサイクル可能な単一素材の段ボールソリューションへと移行しつつあり、より多くのカテゴリーにおいて、サステナビリティが単なるブランドの選好事項から、商品掲載の商業的条件へと変化しています。これは重要な点です。なぜなら、EPR(拡大生産者責任)手数料の調整により、リサイクル可能な包装がますます優遇されるようになっているため、段ボールへの切り替えに関する経済的なメリットが、商品陳列上のメリットと並んで考慮されるようになり、社内で意思決定の正当化が容易になっているからです。この動きは、折り畳み式ボール紙の需要を後押ししています。なぜなら、棚出し用パッケージでは、印刷性が良く、加工効率が高く、坪量が低減されてもリサイクルが容易なフォーマットが好まれるからです。オランダで開催されたスマーフィット・ウェストロックの「2026イノベーション・イベント」には450社以上の顧客が集まり、デジタル開発によって棚出し用パッケージのカスタマイズサイクルがどのように短縮されているかを実証する、AIベースのパッケージデザインツール3種が紹介されました。同様の論理は現在、Eコマースの二次包装にも広がっています。ブランド各社は、再設計を最小限に抑え、より明確なサステナビリティの主張が可能で、店頭ディスプレイからラストマイル配送まで一貫して使用できる単一の段ボールフォーマットを求めています。

エネルギーおよびパルプコストの変動、特に再生グレードにおいて

2026年においても、エネルギーおよび繊維コストはメーカーにとって最も差し迫った経営上の課題であり続け、欧州のカートンボード市場では、統合された繊維・エネルギーシステムによる保護が不十分なグレードにおいて、その圧力を最も強く感じられました。ビレルード社は2025年第4四半期の決算発表において、欧州地域における段ボール板およびホワイトトップクラフトライナーの供給過剰により、需要が低迷し、2026年第1四半期にかけても価格圧力が続いたため、製紙メーカーが価格設定を通じて高騰した原材料費を回収する能力が制限されたと述べています。供給過剰と公共料金の変動というこの組み合わせは、市場情勢が不安定になった際に利益率の余裕が少ない再生段ボールメーカーにとって特に厳しい状況です。また、スポット価格の動向が読みづらくなると、購入者は契約の安定性や供給の一貫性をより重視するようになり、加工業者の購買行動にも変化が生じます。設備稼働率がより明確に改善するまでは、欧州の段ボール市場における利益率の回復は、グレードやメーカーの種類によってばらつきが続く見込みです。

セグメント分析

2025年、折り畳み式段ボール用原紙は欧州の段ボール市場シェアの33.91%を占め、単一の幅広い加工基盤を通じて食品、医薬品、化粧品の用途に対応できることから、最大の製品グレードとなりました。その主導的な地位は、オフセット印刷、デジタル印刷、フレキソ印刷との互換性を反映しており、このグレードは、日常的な食料品包装から、高付加価値の小売用ディスプレイ形式へと、最小限の摩擦で移行することが可能です。この規模は、確立された加工業者のインフラと、同地域の大部分で既に折り畳み用板紙を優先する「棚出し対応」の小売仕様によって支えられています。フィンランドのストラー・エンソ社が10億ユーロ(10億8,000万米ドル)を投じて建設したオウル生産ラインにより、年間75万トンの生産能力が追加され、メッツァ・ボード社が2億1,000万ユーロ(2億2,700万米ドル)を投じて実施したフスム工場の拡張により、年間20万トンの生産能力が追加されました。これにより、新たな供給が市場に吸収されつつある現状において、短期的な価格回復に重くのしかかっています。ソリッド漂白板は、外食産業、医薬品包装、高級化粧品分野において引き続きプレミアム層を占めていますが、ソリッド未漂白板は工業用や高耐久用途において依然としてニッチな位置づけにとどまっています。また、外食産業向け板紙は、2026年8月の規制遵守期限に先立ち、PFASフリーへの配合変更が進められています。

液体包装用板紙は、2026年から2031年にかけてCAGR5.17%で拡大すると予測されており、欧州のカートンボード市場において最も成長の速い製品グレードとなる見込みです。テトラパックとステリルガルダ・アリメンティは、2026年4月に紙ベースのバリア層を備えた1リットル無菌カートンを発売し、アルミニウムフリーのカートン技術にとって初の産業規模での実証例となりました。また、テトラパックは、2030年まで毎年1億ユーロ(1億900万米ドル)を持続可能な包装開発に投資する計画の一環として、スウェーデンのルンドに紙系バリア材のパイロットプラントに6,000万ユーロ(6,500万米ドル)を投じることを決定しました。これは、液体用カートン技術の最前線がどれほど急速に進歩しているかを如実に示しています。また、需要が紙の使用量が多い飲料フォーマットへとシフトする中、メーカー各社は、効率性、品質管理、製品の柔軟性を向上させるため、液体用板紙の中核資産のアップグレードを進めています。ホワイトライニング加工されたチップボードは、依然として価格に敏感な二次包装に使用されていますが、欧州のカートンボード市場全体でエネルギーコストやコストの可視性が不安定になるにつれ、その相対的な地位は弱まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PPWRおよびSUPD下におけるプラスチックから繊維への代替

- 食品小売業界におけるリサイクル可能な棚出し用パッケージ

- 医薬品のシリアル化および改ざん防止カートン

- プレミアム・ビューティーおよびパーソナルケア用カートンのグレードアップ

- QRコードを活用したコンプライアンスとパッケージへのデジタル表示

- 外食産業用ボードにおけるPFASフリーバリア層の移行

- 市場抑制要因

- エネルギーおよびパルプコストの変動、特に再生紙グレードにおいて

- 再利用および包装の最小化に関する規則によるユニット成長の抑制

- 中小規模のコンバーターにおけるコンプライアンス関連のデータ負担

- 軽量化:単位需要の伸びを上回るペースで重量を削減

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- 貿易動向および輸送能力の分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品グレード別

- 固体漂白板紙

- 固体無漂白板紙

- 折り畳み用ボール紙

- コートボール裏白

- 液体包装用板紙

- フードサービス向け板紙

- 包装形態別

- 折り畳みカートン

- 液体包装

- スリーブおよびトレイ

- その他の包装形態(カップ、フードサービス用容器)

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品・医療

- タバコ

- 化粧品・トイレタリー

- その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気機器、外食産業)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Metsa Board Corporation

- Stora Enso Oyj

- Mayr-Melnhof Karton AG

- Billerud Aktiebolag

- Sappi Limited

- RDM Group S.p.A.

- WEIG-Karton GmbH & Co. KG

- Iggesund Paperboard AB

- Kotkamills Oy

- Pankaboard Oy

- Graphic Packaging International, LLC

- Smurfit Westrock plc

- Mondi plc

- Van Genechten Packaging NV

- Edelmann Group GmbH

- Tetra Pak International S.A.

- SIG Group AG

- Elopak ASA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日