インドのカートンボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Cartonboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072780

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

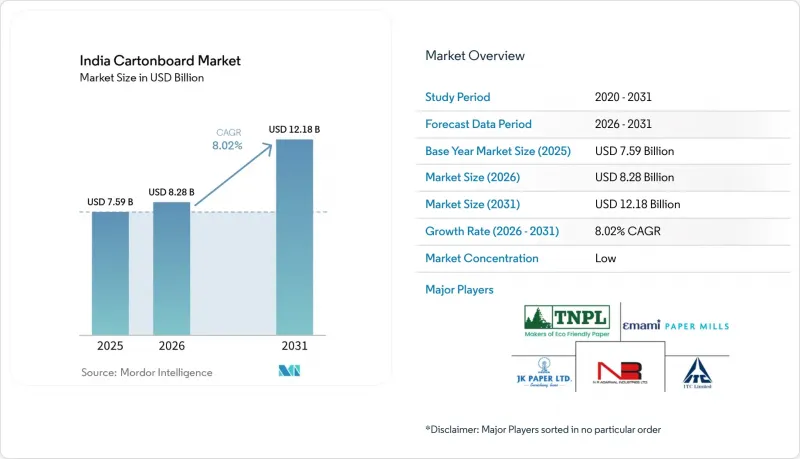

Mordor Intelligenceによると、インドのカートンボード市場規模は、2025年の75億9,000万米ドル、2026年の82億8,000万米ドルから、2031年までに121億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.02%となる見込みです。

本レポートは、製品グレード(ソリッド漂白板紙、ソリッド未漂白板紙、折り箱用板紙、ホワイトライニングチップボード、液体包装用板紙、フードサービス用板紙)、包装形態(折り箱、液体包装、スリーブおよびトレイなど)、およびエンドユーザー産業(食品、飲料、製薬・ヘルスケア、タバコ、化粧品など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのカートンボード市場の動向と洞察

2026年以降のEPR対応紙製包装によるコンプライアンス上の優位性

インドのカートンボード市場は、硬質プラスチック製パッケージに大きく依存しているブランドオーナーに対する、プラスチック規制の厳格化が進んでいることから、追い風を受けています。インドにおける使い捨てプラスチック規制の施行状況は、規制が単なる象徴的なものではないことをすでに示しており、2024年までにデリーとカルナータカ州で徴収された罰金は1億9,800万インドルピー(220万米ドル)を超えました。こうした規制の背景により、パッケージング担当チームは、コンプライアンス上の摩擦を軽減し、監査証跡を簡素化するパッケージ形態を模索するよう迫られています。カートンボードの利点は、二次包装や特定の外食産業用途におけるプラスチックへの依存度を低減できる点にあり、環境報告が商業調達の一環となるにつれて、その重要性はさらに高まっています。したがって、供給元、基材の品質、顧客固有のコンプライアンス要件を文書化できる製紙会社や加工業者は、年次調達サイクルにおいて優位性を高めています。また、インドのカートンボード市場はより選別的になりつつあり、大手バイヤーは、最低販売価格ではなく、板紙の性能と文書管理の徹底を両立できるサプライヤーをますます好むようになっています。

使い捨てプラスチックからカートンボードへの代替

インドのカートンボード市場も、より幅広い日常的な包装用途において、プラスチックに代わって紙ベースの包装が採用されるにつれて、拡大傾向にあります。使い捨てプラスチック禁止措置の継続的な施行により、外食産業やテイクアウト用途において、クラフト袋、成形繊維トレイ、および食品接触用板紙への移行が促進されました。この変化が重要なのは、カートンボードの需要を従来の折り畳み式カートンを超えて拡大させ、かつては低コストのプラスチックや発泡スチロール製パッケージが使用されていた分野を取り込むことになるからです。同時に、食品接触用途では、インドの包装規制における移行物質に関する要件に準拠するため、耐油性の向上、より優れたバリア性能、および信頼性の向上が求められています。これにより、単に再生板紙の供給量が増えるだけでなく、外食産業向け板紙やその他の高仕様グレードに対する需要構成が改善されています。したがって、インドのカートンボード市場は、代替需要と品質向上という両方の需要を同時に取り込んでおり、この変化は短期的な政策対応よりも持続的なものとなっています。

古紙、パルプ、およびエネルギーコストの変動

投入コストの変動は、インドのカートンボード市場にとって依然として最も差し迫った経営上の制約となっています。2026年初頭、インドネシアにおける製紙工場のメンテナンスによる操業停止や原材料の供給混乱による供給逼迫を背景に、広葉樹パルプの価格は1メトリックトンあたり615米ドルを上回りました。国内の製紙工場も、木材や再生繊維のコストの急騰に直面しており、これにより原材料への圧力が強まり、低価格グレードにおける価格規律の維持がより困難になっています。これは、輸入パルプや購入古紙に依存している製紙工場にとって特に重大な問題です。なぜなら、顧客が価格引き上げに抵抗した場合、利益率を守る余地が限られているからです。一方、統合型メーカーは、自社内でパルプや繊維を調達できるため、価格変動の激しい時期においても構造的なコストの緩衝材を確保できており、より有利な立場にあります。したがって、インドの段ボール原紙市場では、統合を通じてコストショックを吸収できる供給業者と、世界の繊維・エネルギー情勢の急激な変化に依然としてさらされやすい供給業者との間で、より明確な二極化が見られています。

セグメント分析

2025年、インドのカートンボード市場において、ホワイトライニングチップボードは37.19%のシェアを占めました。これは、大衆市場向けの二次包装において、再生繊維ボードの勢いが引き続き強いことを反映しています。このグレードは、十分な印刷適性と大規模生産におけるコスト効率を提供するため、玩具、アパレル、日用消費財の分野で広く使用され続けています。また、トップコートや表面処理技術の向上により、再生グレードと高級バージンパルプ製品との間で従来存在していた仕上げの格差が一部解消されたことで、その地位はさらに強固なものとなりました。これにより、ブランドオーナーは、多くの二次包装用途において、低コストのベースボードを使用しつつも、店頭での存在感を維持することが可能になりました。したがって、外観や品質の一貫性に対する顧客の期待が高まっているにもかかわらず、インドのカートンボード市場は、再生パルプを基盤とする幅広い基盤を維持しています。

外食産業向けカートンボード市場は、2026年から2031年にかけてCAGR9.17%で拡大すると予測されており、レストランチェーン、デリバリープラットフォーム、テイクアウト形式が紙製食品包装へと移行するにつれ、インドの段ボールカートンボード市場におけるこのセグメントは強化されています。需要が高まっている背景には、食品サービス用途において、より厳格な包装基準の下で、基本的な再生トレイでは提供できない耐油性、移行物質規制への適合性、および優れた成形性能が求められていることがあります。折り箱用板紙および無地漂白板紙は、依然としてインドの段ボール業界におけるプレミアムセグメントであり、白度、剛性、印刷性能がより重要視される高付加価値の医薬品、化粧品、菓子類の包装に用いられています。タミル・ナードゥ・ニュースプリント・アンド・ペーパーズ社も、収益性の高い折り畳み用板紙へと製品構成の再編を継続しており、同社の板紙部門は2026会計年度に20万75メートルトンの生産量を達成しました。無漂白板紙は依然としてニッチな産業用および重量物の二次包装に使用されていますが、実用性を重視した輸送用パッケージよりも、食品接触用や高級印刷カートンへの需要が最も大きく伸びているため、その役割は縮小傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 使い捨てプラスチックのカートンボードへの代替

- 食品・医薬品用折り畳み式カートンにおけるプレミアム化の進展

- 無菌乳製品およびジュース市場の拡大が液体用包装ボードを後押し

- 組織化された小売、Eコマース、およびクイックコマースにおける包装需要

- 2026年以降のEPR対応紙製包装のコンプライアンス上の優位性

- FSSAI準拠の食品接触用板紙の採用

- 市場抑制要因

- 古紙、パルプ、およびエネルギーコストの変動

- 安価な輸入品および地域のデュプレックス製紙工場による価格主導型の競合

- PFASフリーバリアへの移行により、認定コストが増加しています

- 高バリア性かつ低コストの用途では、依然としてフレキシブル包装が優勢です

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品グレード別

- ソリッド・ブリーチド・ボード

- 無漂白単板

- 折り畳み用カートンボード

- ホワイトライニングチップボード

- 液体用包装板

- 外食産業向けボード

- 包装形態別

- 折り畳みカートン

- 液体包装

- スリーブおよびトレイ

- その他の包装形態(カップ、外食産業用容器)

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品・医療

- タバコ

- 化粧品・トイレタリー

- その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、外食産業)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ITC Limited

- N R Agarwal Industries Limited

- JK Paper Limited

- Tamil Nadu Newsprint and Papers Limited

- Emami Paper Mills Limited

- West Coast Paper Mills Limited

- Andhra Paper Limited

- Pakka Limited

- TCPL Packaging Limited

- Parksons Packaging Limited

- Canpac Trends Private Limited

- Borkar Packaging Private Limited

- Galaxy Offset India Pvt. Ltd.

- Pragati Pack(India)Private Limited

- Kumar Printers Pvt Ltd

- Huhtamaki India Limited

- Tetra Pak India Private Limited

- UFlex Limited

- Oji India Packaging Private Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日