シンガポールのカートンボード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Cartonboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072784

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

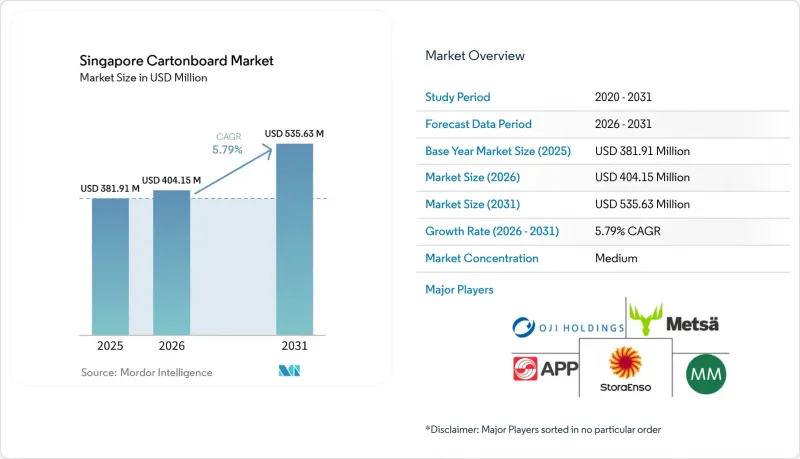

Mordor Intelligenceによると、シンガポールのカートンボード市場規模は2025年に3億8,191万米ドルと評価され、2026年の4億415万米ドルから2031年までに5億3,563万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.79%となる見込みです。

本レポートは、製品グレード(ソリッド漂白板紙、ソリッド未漂白板紙、折り箱用板紙、ホワイトライニングチップボード、液体包装用板紙、フードサービス用板紙)、包装形態(折り箱、液体包装、スリーブおよびトレイなど)、およびエンドユーザー産業(食品、飲料、製薬・ヘルスケア、タバコ、化粧品など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

シンガポールのカートンボード市場の動向と洞察

プラスチックから繊維系包装への移行

シンガポールのカートンボード市場は、規制対象企業にとって材料報告や削減計画の可視化と実務化を促進する包装規制から直接的な支援を受けています。シンガポールの「包装報告義務制度」では、対象となる企業に対し、包装データおよび年次3R計画の提出が義務付けられており、2025年の改正規制は2025年7月1日に施行されました。2025年度のデータ提出期間は2026年1月から3月までであったため、現在のサイクルにおいては、包装に関する意思決定はすでに、より厳格化された報告体制に沿ったものでなければなりません。また、シンガポールでは2026年4月に「飲料容器返却制度」が導入され、プラスチックおよび金属製の飲料容器には0.10シンガポールドル(0.07米ドル)のデポジットが課される一方、紙製の飲料容器はこの課金対象から除外され、関連用途における繊維系素材の選択肢が支援されています。2024年、シンガポールで発生したプラスチックのうちリサイクルされたのはわずか5%でしたが、プラスチックは総廃棄物の14%近くを占めており、公共政策や企業の報告において、使用済み後の処理に関する懸念が少ない代替品への注目が高まっています。このような状況下で、シンガポールのカートンボード市場は、プラスチックからの代替需要だけでなく、コンプライアンスや食品接触適合性の要件がより明確な包装形態を必要とするブランドオーナーが直面する、意思決定期間の短縮という恩恵も受けています。

包装食品・飲料需要の拡大

シンガポールのカートンボード市場は、印刷済み、店頭陳列用、輸送用、食品接触用など、幅広い種類の包装を必要とする食品・飲料業界の基盤によっても支えられています。2025年においても、食品は依然として最大のエンドユーザーであり、総需要の38.76%を占めており、板紙の消費量と、小売、コンビニエンスストア、外食産業の各チャネルにおける日頃の包装食品流通との間に強い関連性があることが浮き彫りになっています。折り畳み式カートンは、組織化された小売チャネルや配送チャネルを通じて流通する乾燥食品、菓子、即食製品、マルチパック用途における二次包装として機能しているため、この構造において依然として中心的な役割を果たしています。2026年4月に開始された「飲料容器リターン制度」もまた、飲料販売における繊維ベースの二次包装および補完的な包装形態を後押しする、もう一つの政策的なシグナルとなっています。シンガポールのカートンボード市場において、この需要は単に数量の増加によるものにとどまりません。製品構成も、より高品質な印刷仕上げ、高い剛性、そしてより信頼性の高い食品接触性能が求められる形態へと移行しつつあるからです。こうした構成の変化により、包装食品の品揃え拡大に比べてトン数ベースの伸びが緩やかであっても、加工業者は付加価値を維持することが可能となります。

輸入板紙と運賃の変動

シンガポールのカートンボード市場における最大の構造的制約は、板紙グレード向けの国内パルプ・製紙基盤が欠如していることです。現地の加工業者は、折り箱用板紙、固形漂白板紙、液体包装用板紙、その他のグレードを輸入せざるを得ず、その結果、輸送費やサプライヤーの価格設定が調達コストに直接影響を及ぼします。この依存関係は、供給ルートが逼迫した際に最も重要になります。なぜなら、シンガポールは、より大規模な地域市場のように、需要の一部を地元の製紙工場に振り向けることができないからです。また、この依存関係により、加工業者は欧州産の高級グレードに依存し続けることにもなります。これらのグレードは、代替調達先が限られている医薬品、高級食品、化粧品用途において重要です。シンガポールのカートンボード市場では、このため、エンドユーザーの需要が堅調であっても利益率が脆弱な状態にあります。加工業者は受注を獲得できても、カートンボードの着陸価格が依然として高止まりしている場合、収益性を維持するのに苦労するからです。この影響は、顧客が価格を厳密に比較し、近隣諸国から加工済み段ボールを調達する選択肢を持つ標準的な案件において、より深刻になります。

セグメント分析

2025年、シンガポールのカートンボード市場において、折り箱用板紙は34.45%のシェアを占め、製品グレードの中で最大のシェアを記録しました。この地位は、食品、化粧品、医薬品、タバコ包装など幅広い分野での利用を反映しています。棚での見栄えとカートンボードの性能の両方が重要となる用途において、加工業者は優れた印刷適性、剛性、および安定した厚みを求めてこのグレードに依存しているため、その重要性は依然として高いままです。シンガポールのカートンボード業界において、折り畳み用段ボール板は現地の需要動向ともよく合致しています。これは、同市場が高級小売品が中心であり、仕上げの美しい二次包装を必要とする輸入消費財のシェアが高いためです。無漂白単板、漂白単板、およびホワイトライニングチップボードは、それぞれ異なる価格帯や性能のニッチ市場で引き続き需要があり、特に無漂白単板は、より清潔な表面と厳格な認証基準が重視される医薬品や高級化粧品用途において重要な役割を果たしています。

外食産業向け板紙セグメントは、2031年までCAGR6.27%で成長すると予測されており、シンガポールのカートンボード市場において最も成長が著しいグレードとなる見込みです。この成長は、デリバリー主導の食品消費やクイックサービスチャネルにおける、カップ、トレイ、ベーカリー用パッケージ、サービス用容器の使用増加と密接に関連しています。ストーラ・エンソ社は2026年4月、フードサービスおよびベーカリー包装向けの分散コーティング折り箱用板紙「Performa Natura Aqua」を発売しました。坪量は195~320 g/m2の範囲で、サプライヤーが耐油性や紙のリサイクル性向上といったニーズに応えるべく、グレードを最適化していることを示しています。医薬品分野の需要も製品構成に影響を与えています。ヘルスサイエンス庁(Health Sciences Authority)による2025年の表示規定改定では、印刷適性が向上し、機械読み取り可能なコードの統合が可能なカートンの必要性が強調されました。これにより、規制対象用途において、より厚手のプレミアムボードの使用が後押しされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プラスチック製包装から繊維系包装への移行

- 包装食品・飲料の需要の伸び

- 製薬・ヘルスケア分野におけるコンプライアンスのニーズ

- 化粧品・トイレタリー製品のパッケージにおけるプレミアム化

- 食品接触材料のトレーサビリティおよび輸入コンプライアンス要件の厳格化

- 小ロットSKUの増加とデジタル化への需要

- 市場抑制要因

- 輸入用ボードおよび運賃の変動

- 低コストの地域コンバーターからの競合

- 国内の再生繊維の供給量の不足

- 移行試験および食品接触適合性評価のコスト

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品グレード別

- ソリッド・ブリーチド・ボード

- 無漂白単板

- 折り畳み用板紙

- ホワイトライニングチップボード

- 液体用包装板

- 外食産業向けボード

- 包装形態別

- 折り畳みカートン

- 液体包装

- スリーブおよびトレイ

- その他の包装形態(カップ、外食産業用容器)

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品・医療

- タバコ

- 化粧品・トイレタリー

- その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気機器、外食産業)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT APP Purinusa Ekapersada

- Stora Enso Oyj

- Metsa Board Corporation

- Mayr-Melnhof Karton AG

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Graphic Packaging International, LLC

- Smurfit Westrock plc

- Tetra Pak International S.A.

- SIG Group AG

- Elopak ASA

- Billerud Aktiebolag(publ)

- ITC Limited

- Nine Dragons Paper(Holdings)Limited

- Sappi Limited

- Sonoco Products Company

- Huhtamaki Oyj

- OVOL Singapore Pte. Ltd.

- SCG Packaging Public Company Limited

- Singapore Cartons(Pte)Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日